2.2.6 Диагностика риска банкротства предприятия

Финансовое положение таково, что есть необходимость проведения диагностики риска его банкротства. С этой целью проведем диагностику риска банкротства за 2010, 2011 г. с применением наиболее распространенной модели Альтмана и проведя ее по двум вариантам – двухфакторного и пятифакторного.

Расчет проведем по формуле:

- для пятифакторного варианта модели

Z = 1,2Х1 + 1,4Х2 + 3,3Х3 + 0,6Х4 + Х51, (1)

где:

Х1 – отношение оборотных активов к совокупным активам;

Х2 – отношение нераспределенной прибыли к совокупным активам;

Х3 – отношение прибыли до налогообложения к совокупным активам;

Х4 – отношение собственного капитала к заемному капиталу;

Х5 – отношение суммы выручки к совокупным активам.

ZН.Г.2010Г. = 1,2*0,9637 + 1,4*(-0,0923) + 3,3*(-0,0819) + 0,6*(-1,2131) + 0,0382 = 1,1564 - 0,1292 - 1,6632 - 0,2703 - 0,7279 + 0,0382 = - 1,596

ZК.Г.2010Г. = 1,2*1,0 + 1,4*(-0,1037) + 3,3*(-0,0358) + 0,6*(-0,0925) + 0,6876 = 1,2 – 0,1452 – 0,1181 - 0,7279 + 0,6876 = 0,8964

ZК.Г.2011Г. = 1,2*1,0 + 1,4*(-0,1958) + 3,3*(-0,0388) + 0,6*(-0,1624) + 5,4017 = 1,2 – 0,2741 – 0,1280 – 0,0974 + 5,4017 = 6,1022

- при значении Z > 2,99 предприятие финансово устойчиво;

- при значении 2,99 < Z < 2,77 – вероятность банкротства от 15% до 20%;

- при значении 2,77 < Z < 1,81 – вероятность банкротства от 35% до 50;

- при значении Z < 1,81 – вероятность банкротства от 80% до 100%.

Расчетные данные показали, что к концу 2010 г. предприятие улучшило свое финансовое состояние, это подтверждается тем, что показатель Z возрос за 2010 г. от -0,7246 до -0,6046, а в 2011 г. увеличился до 6,1022.

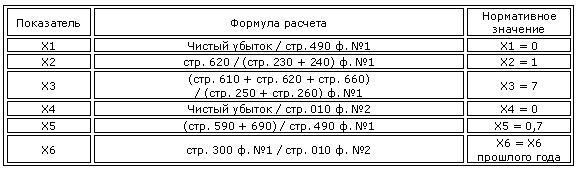

Модель О.П. Зайцевой для оценки риска банкротства предприятия имеет вид:

К = 0,25х1 + 0,1х2 + 0,2х3 + 0,25х4 + 0,1х5 + 0,1х6

где, Х1 = Куп - коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу; Х2 = Кз - коэффициент соотношения кредиторской и дебиторской задолженности; Х3 = Кс - показатель соотношения краткосрочных обязательств и наиболее ликвидных активов, этот коэффициент является обратной величиной показателя абсолютной ликвидности; Х4 = Кур - убыточность реализации продукции, характеризующийся отношением чистого убытка к объёму реализации этой продукции; Х5 = Кфл - коэффициент финансового левериджа (финансового риска) - отношение заемного капитала (долгосрочные и краткосрочные обязательства) к собственным источникам финансирования; Х6 = Кзаг - коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов – отношение общей величины актива предприятия (валютыбаланса) к выручке

Рисунок 1- показатели по модели О.П. Зайцевой

Для определения вероятности банкротства необходимо сравнить фактическое значение Кфакт с нормативным значением (Кn), которое рассчитывается по формуле:

Кn = 0,25 * 0 + 0,1 * 1 + 0,2 * 7 + 0,25 * 0 + 0,1 * 0,7 + 0,1 * Х6прошлого года

Если фактический коэффициент больше нормативного Кфакт > Кn, то крайне высока вероятность наступления банкротства предприятия, а если меньше - то вероятность банкротства незначительна.

Исходные данные для расчета модели О.П.Зайцевой по предприятию ЗАО «Исток» представлены в таблице 15.

Таблица 15- Данные для расчета по модели О.П. Зайцевой

Показатель |

Расчет |

2010г., тыс. руб. |

2011г., тыс. руб. |

Динамика, тыс. руб. |

Убытки до налогообложения |

стр. 140 ф.№2 |

-178,0 |

-123,0 |

55,0 |

Выручка (нетто) от реализации товаров, продукции, работ, услуг |

стр. 010 ф.№2 |

3421,0 |

17696,0 |

14275,0 |

Краткосрочная дебиторская задолженность |

стр. 230 ф.№1 |

0,0 |

0,0 |

0,0 |

Долгосрочная дебиторская задолженность |

стр. 240 ф.№1 |

4956,0 |

2265,0 |

-2691,0 |

Краткосрочные финансовые вложения |

стр. 250 ф.№1 |

0,0 |

0,0 |

0,0 |

Денежные средства |

стр. 260 ф.№1 |

19,0 |

0,0 |

-19,0 |

Оборотные активы |

стр. 290 ф.№1 |

4975,0 |

3276,0 |

-1699,0 |

Капитал и резервы* |

стр. 490 ф.№1 |

-418,0 |

-571,0 |

-153,0 |

Долгосрочные обязательства |

стр. 590 ф.№1 |

0,0 |

0,0 |

0,0 |

Кредиторская задолженность |

стр. 610 ф.№1 |

0,0 |

0,0 |

0,0 |

Кредиторская задолженность |

стр. 620 ф.№1 |

5482,0 |

3911,0 |

-1571,0 |

Прочие краткосрочные обязательства |

стр. 660 ф.№1 |

0,0 |

0,0 |

0,0 |

Краткосрочные обязательства |

стр. 690 ф.№1 |

5482,0 |

3911,0 |

-1571,0 |

Валюта баланса |

стр. 300 ф.№1 |

4975,0 |

3276,0 |

-1699,0 |

Расчет показателей в модели О.П.Зайцевой по предприятию ЗАО «Исток» представлены в таблице 16.

Таблица 16- Расчет показателей ЗАО « Исток» по модели О.П. Зайцевой

Показатель |

Расчет |

Нормативные значения |

2010г. |

2011г. |

Динамика |

Х1 |

Убыток/СК |

0,0 |

0,426 |

0,215 |

-0,211 |

Х2 |

КЗ/ДЗ |

1,0 |

1,106 |

1,727 |

0,621 |

Х3 |

КО/ОА |

7,0 |

288,526 |

0 |

-288,526 |

Х4 |

Убыток/Выручка |

0,0 |

-0,052 |

-0,007 |

0,045 |

Х5 |

(КО+ДО)/СК |

0,7 |

-13,115 |

-6,849 |

6,266 |

Х6 |

ВБ/Выручка |

Х6 прошлого года |

1,454 |

0,185 |

-1,269 |

Кфакт |

|

|

56,743 |

-0,442 |

-57,185 |

В 2010 и 2011г.г. предприятие получило убыток от операционной деятельности, что свидетельствует о снижении эффективности финансово-хозяйственной деятельности.

Соотношение кредиторской и дебиторской задолженности не соответствует нормативным значениям превышает норматив за рассматриваемый период в среднем на 42%, следует отметить динамику ухудшения показателя за рассматриваемый период.

Значение третьего показателя модели также не соответствует нормативным, причем в 2011г. показатель составляет нулевое значение.

Деятельность 2010 и 2011 года носила убыточный характер.

Соотношение заемных средств к величине собственно капитала выросло на 6,3 пункта и в 2011 году составило -)6,849 пункта, что более чем в 9 раз меньше нормативного значения и свидетельствует о крайне неудовлетворительной структуре баланса, и недостаточности собственных средств для обеспечения оплаты краткосрочной кредиторской задолженности.

Считая нормативным значением для данных 2011 года, фактическое значение К за 2010 год получаем

Кn = 1,57 + 0,1х 56,743 = 7,244.

При фактическом коэффициенте меньше, то вероятность банкротства незначительна.

Кфакт < Кn, т.е.((-0,442) < 7,244).