1.Сущность налогов и налогообложения. Отличие налогов и сборов.

Налогообложение-совокупность денежных отношений, одним из участников которых является государство или муниципальное образование, соответствующие органы которого формируют и используют гос. Фонды денежных средств для выполнения функций государства по решению экономических, социальных, политических и др. задач.

Налог(регулярный платеж)-обязательный индивидуально безвозмездный платеж, взимаемый с организации и физ. Лица в форме отчуждения, принадлежащих им на праве собственности денежных средств в целях финансового обеспечения деятельности гос-ва муниципальн-о образ-я. Сбор(единоразовая выплата)- обязательный взнос взимаемый сорганизации и физ. Лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов гос.орг, орг. Местного самоуправления, инными должностными лицами, юридически значимых действий, включая предоставление определенных прав или выдачу разрещений (лицензий)

2. Основные этапы развития налогов.

В развитии налогов выделяют 2 этапа:

1)неразвитая форма налогов: непроизводительное использование средств (большая доля на военные цели); незначительная, регулирующая влияние налогов на экономику; неразвитость финансовой системы (которая состояла из единственного звена-бюджета) 2)Развитая форма налогов: Характеризуется многозвенностью финансовых систем высокой степенью, регулирующего воздействия на экономику, большим разнообразием финансовых отношений.

3.Налоги в системе современной рыночной экономики. Налоговое бремя. Модели рыночной экономики: либеральная - незначительное вмешательство государства в хозяйственные процессы; Узкий государственный сектор экономики;достаточная свобода хозяйствующий субъектов; Патернализм (забота) государства направлен, в основном, на малообеспеченные слои населения (США, Англия, Франция). Социально ориентированная - большая степень государственного регулирования; Значительный государственный сектор;масштабное финансирование из бюджета социальных программ; государственный патернализм направлен на все слои населения. (Германия, Норвегия, Швеция, Австрия, Япония). Любая современная система налогооблажения сводится к одной из моделей:

имеющий высокий уровень налогообложения в сочетании с системой широких социальных выплат; имеющий невысокий уровень налогообложения при сдержанной политике социального обеспечения.

Налоговое бремя - может определяться для всей экономики государства и для конкретных плательщиков.На макроуровне налоговая нагрузка определяется как отношение общей суммы взимаемых налогов к величине совокупного НП и показывает какая часть произведенного общественного продукта перераспределяется в результате действия бюджетных механизмов.Для конкретного плательщика налоговая нагрузка — это доля совокупного дохода, который направляется в бюджет.

Налоговая нагрузка=общая сумма налогов/выручка от реализации *100%

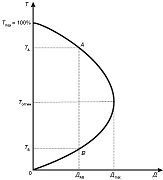

4.Зависимость величины налоговых поступлений от ставки налогов. Кривая Лаффера.

Основная

идея кривой Лаффера заключается в том,

что по мере увеличения налоговой ставки

налоговые поступления будут увеличиваться

до определенного максимального уровня,

а затем будут понижаться, ибо высокие

налоги сдерживают экономическую

активность хозяйствующих субъектов, в

результате чего сокращаются объем

производства и доход. Сокращение

налоговых ставок вызовет сокращение

объема государственных доходов в

краткосрочном периоде. В долгосрочном

периоде снижение налоговых ставок

обеспечит рост сбережений, инвестиций

и занятости, в результате чего увеличатся

производство и доходы, подлежащие

налогообложению, что увеличит налоговые

поступления в государственный бюджет.