2.4 Анализ рентабельности и прогнозирование прибыли предприятия

Рентабельность – это показатель, характеризующий экономическую эффективность. Экономическая эффективность – относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта.

Выделяют две группы коэффициентов рентабельности:

Рентабельность инвестиций (капитала):

рентабельность совокупного капитала (ROA) – рассчитывается по формуле 2.44 [30, C.68]:

![]() (2.44)

(2.44)

где Пдо налог – прибыль до налогообложения;

ВИС – всего источников средств.

RROA 2006=941,6 / 5901,7=0,1595*100=15,95;

RROA 2007=284,7 / 6268,1=0,045*100=4,54;

RROA 2008=507,1 / 6571,9=0,077*100=7,72.

рентабельность собственного капитала (ROE) – показывает, какую прибыль приносит каждая инвестированная собственниками капитала денежная единица, рассчитывается по формуле 2.45 [30, C.68]:

![]() (2.45)

(2.45)

где ЧП – чистая прибыль;

СК – собственный капитал.

RROE 2006=680 / 5126,2=0,132*100=13,27;

RROE 2007=88,2 / 5214,2=0,016*100=1,65;

RROE 2008=333,2 / 5547,2=0,06*100=6,0.

Рентабельность продаж:

валовая рентабельность реализованной продукции – показывает эффективность производственной деятельности предприятия и политики ценообразования, рассчитывается по формуле 2.46 [30, C.69]:

![]() (2.46)

(2.46)

где ВП – валовая прибыль.

RGPM 2006=2564,3 / 7191,0=0,369*100=36,91;

RGPM 2007=2582,8 / 6701,7=0,385*100=38,54;

RGPM 2008=3160,0 / 8825,5=0,358*100=35,8.

операционная рентабельность реализованной продукции – показывает рентабельность предприятия после вычета затрат на производство и сбыт товаров, рассчитывается по формуле 2.47 [30, C.70]:

![]() (2.47)

(2.47)

где ОП – операционная прибыль.

ROIM 2006=99,5 / 7191,0=0,0138*100=1,38;

ROIM 2007=549,7 / 6701,7=0,08*100=8,2;

ROIM 2008=642,3 / 8825,5=0,0727*100=7,28.

чистая рентабельность реализованной продукции – показывает полное влияние структуры капитала и финансирования компании на ее рентабельность, рассчитывается по формуле 2.48 [30, C.70]:

![]() (2.48)

(2.48)

RNPM 2006=680,0 / 7191,0=0,095*100=9,46;

RNPM 2007=86,2 / 6701,7=0,013*100=1,29;

RNPM 2008=333,2 / 8825,5=0,0377*100=3,78.

Для анализируемого предприятия расчет показателей рентабельности сведем в таблицу 2.12.

Таблица 2.12 - Анализ рентабельности предприятия

Показатели, % |

По состоянию на: |

Изменения |

|||

на 31.12.06 |

на 31.12.07 |

на 31.12.08 |

2008 от 2006г. |

2008 от 2007г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

Рентабельность совокупного капитала |

15,95 |

4,54 |

7,72 |

-8,23 |

3,18 |

Рентабельность собственного капитала |

13,27 |

1,65 |

6,0 |

-7,27 |

4,35 |

Валовая рентабельность продаж |

36,91 |

38,54 |

35,8 |

-1,11 |

-2,74 |

Операционная рентабельность продаж |

1,38 |

8,2 |

7,28 |

5,9 |

-0,92 |

Чистая рентабельность продаж |

9,46 |

1,29 |

3,78 |

-5,68 |

2,49 |

Как видно из расчетов, показатели рентабельности капитала находятся на достаточно высоком уровне. Положительным также является их повышение в динамике. Рентабельность собственного капитала в 2008 году повысилась на 4,35% по сравнению с 2007 годом, это положительный фактор.

Что касается показателей рентабельности продаж, то наблюдается снижение по двум показателям, что говорит о неэффективной деятельности предприятия. Чистая рентабельность продаж в 2008 году повысилась на 2,49%. Этот момент является положительным, т.к. это свидетельствует о верной политике ценообразования, оптимизированных административных и сбытовых расходов, а также об эффективной структуре капитала и финансирования предприятия.

Приведем на рисунке 2.9 показатели рентабельности предприятия.

При анализе коэффициентов рентабельности наиболее широкое распространение получила факторная модель фирмы «DuPont». Назначение модели – определить факторы, влияющие на эффективность работы предприятия и оценить это влияние. Аналитиками этой фирмы выбран один, наиболее важный показатель рентабельности – рентабельность собственного капитала.

Рисунок 2.9 - Показатели рентабельности

предприятия, %

%

Для проведения анализа необходимо смоделировать факторную модель коэффициента рентабельности собственного капитала (формула 2.49) [30, C.98]:

(2.49)

(2.49)

Для проведения факторного анализа рентабельности предприятия используем метод абсолютных разниц.

Для удобства расчета влияния факторов на коэффициент рентабельности собственного капитала воспользуемся вспомогательной таблицей 2.13.

Общее изменение рентабельности собственного капитала составило в 2007 году -0,77 и 0,04 пунктов в 2008 году.

Таблица 2.13 - Изменение коэффициента рентабельности собственного капитала и факторных показателей в динамике

Показатели |

По состоянию на: |

Изменения |

|||

на 31.12.06 |

на 31.12.07 |

на 31.12.08 |

2008 от 2006г. |

2008 от 2007г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

1 Чистая рентабельность продаж |

9,46 |

1,29 |

3,78 |

-5,68 |

2,49 |

2 Ресурсоотдача |

1,218 |

1,069 |

1,34 |

0,12 |

0,27 |

3. Коэффициент финансовой зависимости |

1,15 |

1,2 |

1,18 |

0,033 |

-0,02 |

4. Рентабельность собственного капитала |

13,27 |

1,65 |

6,0 |

-7,27 |

4,35 |

Влияние на изменение коэффициента рентабельности собственного капитала за счет изменения показателя чистой рентабельности продаж определим по формуле 2.50 [30, C.99]:

![]() (2.50)

(2.50)

![]()

![]()

Изменение коэффициента рентабельности собственного капитала за счет изменения ресурсоотдачи (формула 2.51) [34, C.99]:

![]() (2.51)

(2.51)

![]()

![]()

Изменение коэффициента рентабельности собственного капитала за счет изменения коэффициента финансовой зависимости (формула 2.52) [30, C.100]:

![]() (2.52)

(2.52)

![]()

![]()

Сложив значение изменения показателя рентабельности собственного капитала за счет каждого фактора, получим общее изменение значения коэффициента (формула 2.53) [30, C.100]:

![]() (2.53)

(2.53)

![]() .

.

![]()

Влияние на изменение коэффициента рентабельности собственного капитала за счет изменения показателя чистой рентабельности продаж в 2007 и 2008 году составляет соответственно -7,496 и 3,23%. Изменение коэффициента рентабельности собственного капитала за счет изменения ресурсоотдачи в 2007 и 2008 году составляет соответственно 0,18 и 1,22%. Изменение коэффициента рентабельности собственного капитала за счет изменения коэффициента финансовой зависимости в 2007 и 2008 году составляет соответственно 0,046 и -0,1%.

Сложив значение изменения показателя рентабельности собственного капитала за счет каждого фактора, получим общее изменение значения в 2007 и 2008 году и оно составляет соответственно -7,734 и 4,31%.

Обобщим в таблице 2.12 влияние факторов, воздействующих на изменение показателя рентабельности собственного капитала.

Таблица 2.12 - Сводная таблица влияния факторов на рентабельность собственного

капитала

Показатели, % |

Влияние в 2007 году |

Влияние в 2008 году |

1 |

2 |

3 |

Чистая рентабельность продаж |

-7,496 |

3,23 |

Ресурсоотдача |

0,18 |

1,22 |

Коэффициент финансовой зависимости |

0,046 |

-0,1 |

Всего (изменение коэффициента рентабельности собственного капитала) |

-7,27 |

4,35 |

Таким образом, за счет снижения чистой рентабельности продаж в 2007 году показатель рентабельность собственного капитала снизился на 0,77 пунктов. Изменение показателей чистой рентабельности продаж и коэффициента финансовой зависимости привели к увеличению коэффициента рентабельности собственного капитала в 2008 году.

Далее проведем анализ данных о чистой прибыли ЗАО «Швейная фабрика имени Нины Ониловой» (Приложение У). Для этого сделаем анализ временных рядов, используя метод экономической статистики, с помощью которого проанализируем временные ряды и выявим тенденцию их развития, то есть линию тренда.

Временные динамические ряды – это такие ряды, которые описывают изменение некоторой характеристики во времени. Каждый член (уровень) такого ряда связан с соответствующим моментом времени или временным интервалом. Уровни ряда должны быть сопоставимыми по своему содержанию. Показатели временных рядов формируются под совокупным влиянием множества длительно и кратковременно действующих факторов и, в том числе, различного рода случайностей.

Анализ временного ряда и последующее его прогнозирование может применяться для: планирования в экономике, производстве, торговле; управления и оптимизации социально-экономических процессов; принятия оптимальный решений в бизнесе.

В данной дипломной работе анализ временного ряда будет проводиться в приложениях Microsoft Excel и MINITAB.

Microsoft Excel позволяет выполнять вычисления, анализировать данные и работать со списками в таблицах.

MINITAB позволяет анализировать данные, зависящие от времени (временные ряды), выявлять основные закономерности этих зависимостей и на основе полученных моделей прогнозировать будущие значения для этих рядов.

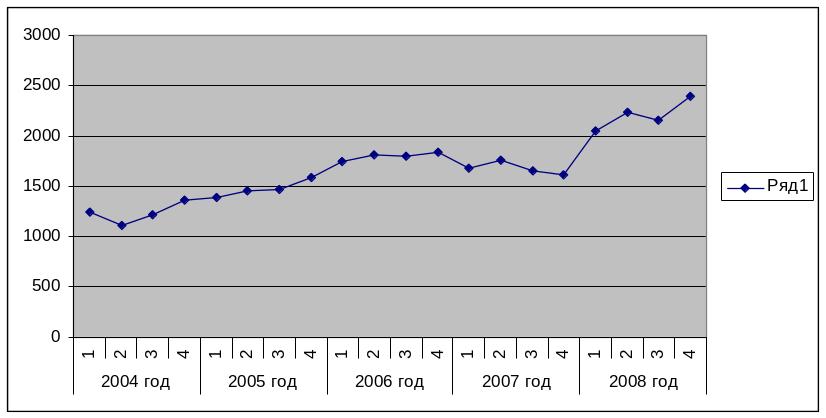

Рассмотрим динамику чистой прибыли ЗАО «Швейная фабрика имени Нины Ониловой» за 2004 – 2008 годы поквартально. Исходные данные для анализа представлены в таблице 2.13.

Таблица 2.13.– Исходные данные для прогнозирования

Год |

Квартал |

Сумма, тыс.грн. |

1 |

2 |

3 |

2004 год |

1 квартал |

1236 |

2 квартал |

1116 |

|

3 квартал |

1214 |

|

4 квартал |

1365 |

|

2005 год |

1 квартал |

1385 |

2 квартал |

1458 |

Продолжение таблицы 2.13

Год |

Квартал |

Сумма, тыс.грн. |

1 |

2 |

3 |

2005 год |

3 квартал |

1473 |

4 квартал |

1588 |

|

2006 год |

1 квартал |

1742 |

2 квартал |

1817 |

|

3 квартал |

1795 |

|

4 квартал |

1837 |

|

2007 год |

1 квартал |

1677 |

2 квартал |

1762 |

|

3 квартал |

1649 |

|

4 квартал |

1613 |

|

2008 год |

1 квартал |

2044 |

2 квартал |

2240 |

|

3 квартал |

2155 |

|

4 квартал |

2386 |

Результаты динамики чистой прибыли ЗАО «Швейная фабрика имени Нины Ониловой» представлены на рисунке 2.10.

Рисунок 2.10 - Динамика чистой прибыли за 2004 – 2008 годы

Таким образом, исследовав поквартальные данные чистой прибыли ЗАО «Швейная фабрика имени Нины Ониловой», можно сделать вывод, что разброс данных достаточно значителен от 1116 тыс.грн до 2386 тыс.грн.

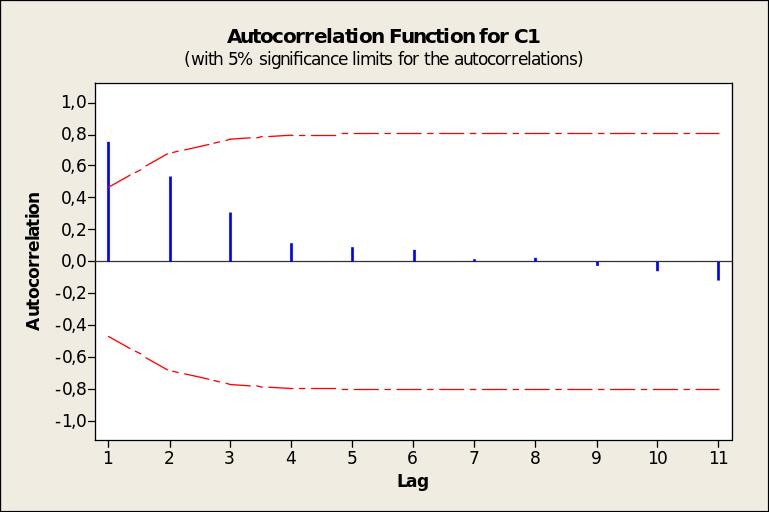

Проведем автокорреляционный анализ данных о чистой прибыли ЗАО «Швейная фабрика имени Нины Ониловой» за 2004 – 2008 годы. Результат анализа представлен на рисунке 2.11 и в таблице 2.14.

Рисунок 2.11- Результаты расчета автокорреляции (коррелограмма)

Таблица 2.14 – Результаты расчета автокорреляции.

Lag |

ACF1 |

TSTA1 |

LBQ1 |

1 |

0,75109 |

3,36 |

13,06 |

2 |

0,53171 |

1,63 |

19,97 |

3 |

0,30959 |

0,84 |

22,46 |

4 |

0,12093 |

0,32 |

22,86 |

5 |

0,09113 |

0,24 |

23,10 |

6 |

0,07594 |

0,20 |

23,28 |

7 |

0,01303 |

0,03 |

23,29 |

8 |

0,02355 |

0,06 |

23,31 |

9 |

-0,02356 |

- 0,06 |

23,33 |

10 |

-0,06224 |

- 0,16 |

23,50 |

11 |

-0,12114 |

- 0,32 |

24,22 |

Автокорреляция для первых периодов

запаздывания существенно отличны от

нуля и затем убывают. Для периода

запаздывания 11 коэффициент LBQ=24,22, что

превышает значение

![]() равное 19,675 (получено при уровне значимости

0,05). Следовательно, данные имеют

значительную автокорреляцию и

демонстрируют заметный тренд.

равное 19,675 (получено при уровне значимости

0,05). Следовательно, данные имеют

значительную автокорреляцию и

демонстрируют заметный тренд.

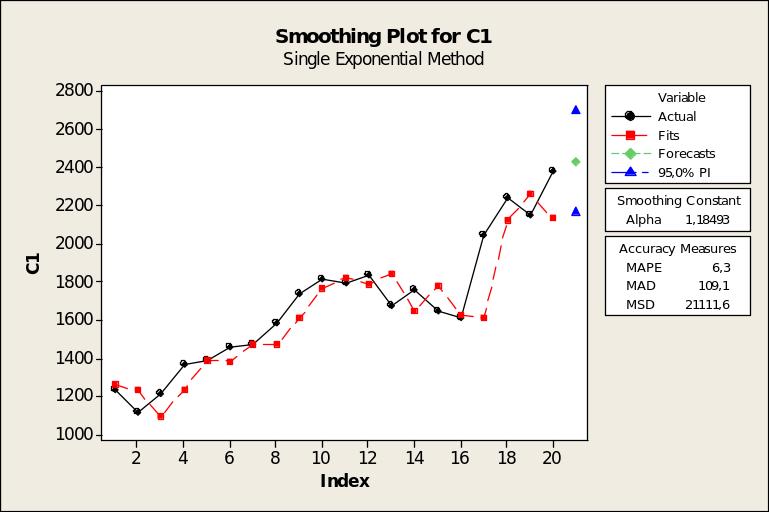

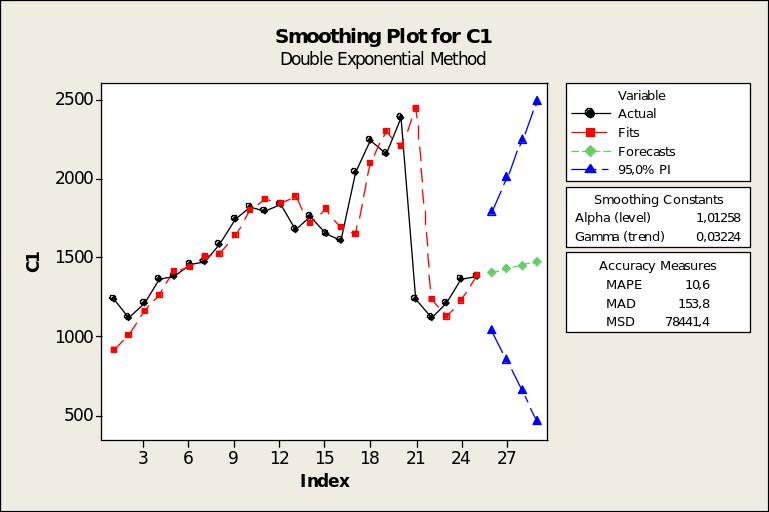

Проведем анализ данных с помощью простого экспоненциального сглаживания.

Результаты представлены на рисунке 2.12.

Рисунок 2.12 - Результат простого экспоненциального сглаживания

По результатам данного анализа прогнозное значение чистой прибыли ЗАО «Швейная фабрика имени Нины Ониловой» на 1 квартал 2009 года составляет 2432,36 тыс.грн.

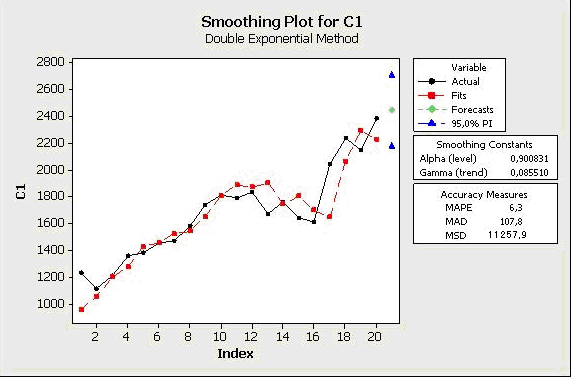

Проведем анализ данных с помощью метода Хольта. Результаты представлены на рисунке 2.13.

Рисунок 2.13 - Результат метода Хольта

По результатам данного анализа прогнозное значение чистой прибыли ЗАО «Швейная фабрика имени Нины Ониловой» на 1 квартал 2009 года составляет 2446,19 тыс.грн.

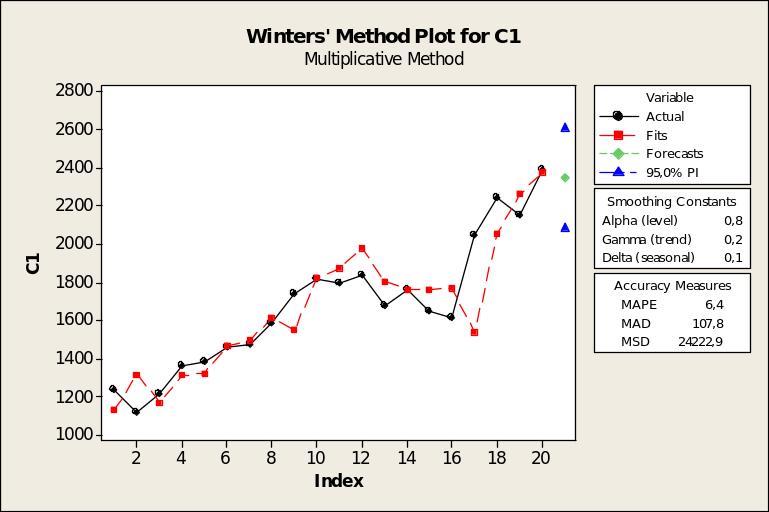

Проанализируем данные с помощью метода Винтерса. Результаты представлены на рисунке 2.14.

Рисунок 3.12 - Результат метода Винтерса

Рисунок 2.14 - Результат метода Винтерса

По результатам данного анализа прогнозное значение чистой прибыли ЗАО «Швейная фабрика имени Нины Ониловой» на 1 квартал 2009 года составляет 2344,89 тыс.грн.

Определим среднеквадратическую ошибку прогноза и оформим данные в таблице 2.15

Таблица 2.15 - Определение среднеквадратических ошибок (MSE)

год

|

квартал

|

ВР предприятия

|

Прогнозные значения |

Квадрат ошибки |

|||||||||

|

|

|

|

|

|

|

|

||||||

2004 г. |

1 кв. |

1236 |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

|||

2 кв. |

1116 |

1236 |

Х |

Х |

Х |

14400 |

Х |

Х |

Х |

||||

3 кв. |

1214 |

1116 |

996 |

1728,25703 |

Х |

9604 |

47524 |

264460,291 |

Х |

||||

4 кв. |

132 |

1214 |

1312 |

1751,71951 |

Х |

22801 |

2809 |

149551,981 |

Х |

||||

Продолжение таблицы 2.15

год

|

квартал

|

ВР предприятия

|

Прогнозные значения |

Квадрат ошибки |

|||||||||

|

|

|

|

|

|

|

|

||||||

2005 г. |

1 кв. |

1385 |

1365 |

1516 |

1302,12731 |

1236 |

400 |

17161 |

6867,88296 |

22201 |

|||

2 кв. |

1458 |

1385 |

1405 |

1668,29964 |

1116 |

5329 |

2809 |

44225,9403 |

116964 |

||||

3 кв. |

1473 |

1458 |

1531 |

1446,20771 |

1214 |

225 |

3364 |

717,826944 |

67081 |

||||

4 кв. |

1588 |

1473 |

1488 |

1949,06519 |

1365 |

13225 |

10000 |

130368,07 |

49729 |

||||

2006 г. |

1 кв. |

1742 |

1588 |

1703 |

2110,87258 |

1385 |

23716 |

1521 |

136066,979 |

127449 |

|||

2 кв. |

1817 |

1742 |

1896 |

1888,00844 |

1458 |

5625 |

6241 |

5042,19838 |

128881 |

||||

3 кв. |

1795 |

1817 |

1892 |

1661,48467 |

1473 |

484 |

9409 |

17826,3427 |

103684 |

||||

4 кв. |

1837 |

1795 |

1773 |

1991,33728 |

1588 |

1764 |

4096 |

23819,9964 |

62001 |

||||

2007 г. |

1 кв. |

1677 |

1837 |

1879 |

1224,74135 |

1742 |

25600 |

40804 |

204537,885 |

4225 |

|||

2 кв. |

1762 |

1677 |

1517 |

2248,78642 |

1817 |

7225 |

60025 |

236961,019 |

3025 |

||||

3 кв. |

1649 |

1762 |

1847 |

1277,36654 |

1795 |

12769 |

39204 |

138111,428 |

21316 |

||||

4 кв. |

1613 |

1649 |

1536 |

1619,0944 |

1837 |

1296 |

5929 |

37,1417241 |

50176 |

||||

2008 г. |

1 кв. |

2044 |

1613 |

1577 |

3884,3532 |

1677 |

185761 |

218089 |

3386899,91 |

134689 |

|||

2 кв. |

2240 |

2044 |

2475 |

2397,61455 |

1762 |

38416 |

55225 |

24842,3449 |

228484 |

||||

3 кв. |

2155 |

2240 |

2436 |

1758,99015 |

1649 |

7225 |

78961 |

156823,803 |

256036 |

||||

4 кв. |

2386 |

2155 |

2070 |

2071 |

1613 |

53361 |

99856 |

99225 |

597529 |

||||

MSE |

22590,84 |

276371,4 |

2681348 |

123341,9 |

|||||||||

Для выбора метода прогнозирования по минимальной среднеквадратической ошибке (MSD) составим таблицу 2.16

Таблица 2.16 – Выбор метода прогнозирования

Метод |

MSD |

1 Наивные методы, вида |

|

1.1 |

22590,84 |

1.2

|

276371,4 |

1.3

|

2681348 |

1.4

|

123341,9 |

2 Методы основанные на усреднении |

|

2.1 Простые скользящие средние |

54904,9 |

3 Методы экспоненциального сглаживания |

|

3.1 Простое экспоненциальное сглаживание |

21111,6 |

3.2 Метод Хольта |

11257,9 |

3.3 Метод Винтерса |

24222,9 |

По таблице 2.16 видно, что из всех рассмотренных методов наиболее точно отражает имеющиеся данные метод Хольта, так как среднеквадратическая ошибка (MSD) минимальна. Этот метод следует использовать для прогнозирования чистой прибыли ЗАО «Швейная фабрика имени Нины Ониловой».

На рисунке 2.15 представлен прогноз чистой прибыли ЗАО «Швейная фабрика имени Нины Ониловой» на 2009.

Рисунок 2.15 - Результат метода Хольта за 2009 год

Таблица 2.15 - Прогнозное значение прибыли на 2009 год по кварталам

2009 год |

1 квартал |

1407,23 |

2 квартал |

1429,51 |

|

3 квартал |

1451,79 |

|

4 квартал |

1474,07 |

По результатам анализа второй главы дипломной работы можно выделить следующее. Чистая прибыль предприятия в 2008 году по сравнению с 2007 годом (предыдущим) увеличилась на 247 тыс.грн. или на 286,54% и составила 333,2 тыс.грн., а по сравнению с 2006 годом уменьшилась на 346,8 тыс.грн. (51%) Увеличение чистой прибыли в 2008 году полностью обусловлено повышением прибыли от операционной деятельности. В частности, темп повышения прибыли от операционной деятельности в 2008 году по сравнению с 2007 годом составил 16,85%. Также наблюдается повышение в 2008 году по сравнению с 2007 годом доли себестоимости реализованной продукции в выручке от реализации на 4,44 процентных пункта.

За счет уменьшения объема выпуска себестоимость продукции в 2007 году уменьшилась на 510,4 тыс.грн., а за счет изменения цен – увеличилась на 92,6 тыс.грн. В 2008 году за счет увеличения объема выпуска себестоимость продукции увеличилась на 1287,1 тыс.грн., а за счет изменения цен – увеличилась на 259,49 тыс.грн.

За счет увеличения цен в 2007 году чистая прибыль предприятия увеличилась на 58,07 тыс.грн., а в 2008 году за счет повышения цен прибыль увеличилась на 144,71 тыс.грн. Перерасход по косвенным расходам привел к снижению прибыли в 2007 году на 660,4 тыс.грн. и в 2008 году на 630,9 тыс.грн. Общее влияние факторов в 2007 и 2008 году составили соответственно -497,2 и 585,29 тыс.грн.

Из всех рассмотренных методов прогноза прибыли предприятия наиболее точно отражает имеющиеся данные метод Хольта, так как среднеквадратическая ошибка (MSD) минимальна. Этот метод следует использовать для прогнозирования чистой прибыли ЗАО «Швейная фабрика имени Нины Ониловой». По результатам данного анализа прогнозное значение чистой прибыли ЗАО «Швейная фабрика имени Нины Ониловой» на 1 квартал 2009 года составляет 2446,19 тыс.грн