7.1 Анализ временных рядов. Метод подвижного (скользящего) среднего.

Метод экспоненциального сглаживания

Временным (динамическим, или хронологическим) рядом называется последовательность значений некоторого показателя во времени (например, объемов продаж).

Различают два вида временных рядов — моментные, когда значения рассматриваемого показателя x1, x2,…,xn отнесены к определенным моментам времени (например, дням) t1,t2, … , tn; при этом обычно считается, что t1< t2 < … < tn , и интервальные, когда указаны соответствующие промежутки времени, интервалы: [t0,t1], (t1,t2], …, (tn-1,tn]

В задачах прогнозирования временные ряды используются при наличии значительного количества реальных значений рассматриваемого показателя из прошлого и при условии, что наметившаяся в прошлом тенденция ясна и относительно стабильна. При этом неявно предполагается, что прошлое является хорошим проводником в будущее. Анализ временных рядов позволяет предопределить, что должно произойти при отсутствии вмешательства извне, и, значит, не может предсказать изменения тенденции. Тем самым, подобным анализом предпочтительнее пользоваться при составлении краткосрочных прогнозов.

Объем продаж

Начало жизненного цикла

время |

Объем продаж

время

Конец жизненного цикла |

Рис. 7.4 |

|

Развитие процессов, реально наблюдаемых в жизни, складывается из некоторой устойчивой тенденции (тренда) и некоторой случайной составляющей, выражающейся в колебании значений показателя вокруг тренда. На рис. 7.5 показано, как могут зависеть объемы продаж одного и того же товара на двух стадиях его жизненного цикла (в начале и в конце продаж). Кривые тренда сглаживают динамический ряд значений показателя, выделяя общую тенденцию. Именно выбор кривой тренда, сам по себе являющийся довольно трудной задачей, во многом определяет результаты прогнозирования.

В большинстве случаев динамический ряд, кроме тренда и случайных отклонений от него, характеризуется еще сезонными и циклическими составляющими. Циклические составляющие отличаются от сезонных большей продолжительностью и непостоянством амплитуды. Обычная продолжительность сезонной компоненты измеряется днями, неделями или месяцами, а циклической — годами или десятками лет.

Экспоненциальное

сглаживание

Методы, учитывающие

сезонные вариации (аддитивная,

мультипликативная модели)

Подвижное среднее

(простое, взвешенное)

Проецирование тренда

Анализ

временных рядов |

Рис. 7.5 |

В приводимых ниже примерах мы рассмотрим четыре метода анализа временных рядов (рис. 7.5).

При рассмотрении первых трех методов мы будем пользоваться одним и тем же моментным временным рядом.

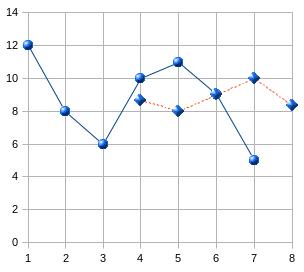

Пример 7.1 Предположим, что объемы продаж товара в течение недели описываются временным рядом

Таблица 7.1 |

|||||||

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

x |

12 |

8 |

6 |

10 |

11 |

9 |

5 |

Метод подвижного (скользящего) среднего

Метод простого скользящего среднего (simple moving average) состоит в том, что расчет показателя на прогнозируемый момент времени строится путем усреднения значений этого показателя за несколько предшествующих моментов времени. В приводимых примерах мы будем использовать для усреднения данные трёх предшествующих моментов.

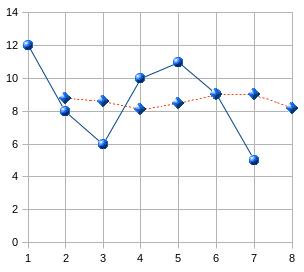

Для вычисления прогнозируемого объема продаж на четверг поступим следующим образом. Возьмем фактические данные за три предыдущих дня — понедельник, вторник и среду — и найдем их среднее арифметическое:

f4

= (12+8+6) / 3 =

26 / 3

8,7.

8,7.

Прогнозируемый объем продаж на пятницу вычисляется аналогичным образом по реальным показателям за три предшествующих дня — вторник, среду и четверг:

f5 = (8+6+10) / 3 = 24 / 3 = 8,0.

Подобным же способом рассчитываются прогнозы на субботу, воскресенье и очередной понедельник:

f6 = (6+10+11) / 3 = 27 / 3 = 9,0;

f7 = (10+11+9) / 3 = 30 / 3 = 10,0;

f8 = (11+9+5) / 3 = 25 / 3 8,3.

Сравнительные результаты приведены на рис. 7.7: кружками отмечены реальные значения, а ромбиками — прогнозируемые.

|

Рис. 7.6 |

Для общего случая расчетная формула выглядит так:

fk = (xk-N+ xk-N+1 +…+ xk-1 ) / N,

или

fk

=

, (7.1)

, (7.1)

где: xk-i — реальное значение показателя в момент времени tk-i,

N — число предшествующих моментов времени, используемых при расчете:

fk — прогноз на момент времени t k.

Замечание. В рассматриваемом примере N = 3.

Метод взвешенного подвижного (скользящего) среднего (weights moving average). При составлении прогноза методом усреднения часто приходится наблюдать, что влияние используемых при расчете реальных показателей оказывается неодинаковым, при этом обычно более свежие данные имеют больший вес.

Математически метод взвешенного подвижного среднего можно записать так:

fk

=

/

/

, (7.2)

, (7.2)

где: xk-i — реальное значение показателя в момент времени tk-i;

N — число предшествующих моментов времени, используемых при расчете;

fk — прогноз на момент времени tk;

wk-i — вес, с которым используется показатель xk-i при расчете.

Замечание. Вес — это всегда положительное число. В случае, когда все веса одинаковы, мы получаем формулу (7.1).

Для расчетов обратимся к исходному временному ряду, считая, что при составлении прогноза на завтрашний день объем сегодняшних продаж мы возьмем с весом 60, вчерашних — с весом 30, а позавчерашних — с весом 10.

Имеем:

f4 = (10 · 12+30 · 8+60 · 6) / (10+30+60) = 720 /100 = 7,2;

f5 = (10 · 8+30 · 6+60 · 10) / 100 = 860 /100 = 8,6;

f6 = (10 · 6+30 · 10+60 · 11) / 100 = 1020 /100 = 10,2;

f7 = (10 · 10+30 · 11+60 · 9) / 100 = 970 /100 = 9,7;

f8 = (10 · 11+30 · 9+60 · 5) / 100 = 6800 /100 = 6,8.

Результаты расчетов приведены в таблице:

Таблица 7.3 |

||||||||

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

xX |

12 |

8 |

6 |

10 |

11 |

9 |

5 |

— |

f |

— |

— |

— |

7,2 |

8,6 |

10,2 |

9,7 |

6,8 |

и на рис. 7.8: кружками отмечены реальные значения, а ромбиками — прогнозируемые.

|

Рис. 7.7 |

Метод экспоненциального сглаживания

При расчете прогноза методом экспоненциального сглаживания

(exponential smoothing) учитывается отклонение предыдущего прогноза от реального показателя, а сам расчет проводится по следующей формуле:

fk = fk-1 + α (xk-1 –fk-1), (7.3)

где

xk-1 - реальное значение показателя в момент времени tk-1;

fk – прогноз на момент времени tk;

α – постоянная сглаживания.

Замечание. Значение постоянной α, подчиненной условию 0< α <1 определяет степень сглаживания и обычно выбирается универсальным методом проб и ошибок.

Для расчетов вновь обратимся к исходному временному ряду, положив α = 0,2 и считая, что прогноз на понедельник равен 8.

Тогда

f2 = 8,0+0,2 (12 – 8,0) 8,8;

f3 = 8,8+0,2 (8 – 8,8) 8,6;

f4 = 8,6+0,2 (6 – 8,6) 8,1;

f5 = 8,1+0,2(10 – 8,1) 8,5;

f6 = 8,5+0,2(11– 8,5) 9,0;

f7

= 9,0+0,2(9 – 9) 9,0;

9,0;

f8 = 9,0+0,2(5 – 9,0) 8,2.

Результаты расчетов приведены в таблице:

Таблица 7.4 |

||||||||

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

X |

12 |

8 |

6 |

10 |

11 |

9 |

5 |

— |

f |

— |

8,8 |

8,6 |

8,1 |

8,5 |

9,0 |

9,0 |

8,2 |

и на рис. 7.9: кружками отмечены реальные значения, a ромбиками — прогнозируемые.

|

Рис.7.8 |

Замечание. Следует иметь в виду, что при решении реальной задачи прогнозирования временной ряд складывается постепенно и реальное значение прогнозируемого показателя на рассчитываемый момент времени заранее неизвестно. Однако прежде чем заглянуть в будущее посредством одного из указанных выше методов, обычно проводятся расчеты с полным временным рядом, описывающим некоторый промежуток времени в прошлом. Это делается для того, чтобы подобрать подходящее значение N и сравнить результаты прогноза с реальными данными (метод простого скользящего среднего), подобрать подходящие значения N и весов и сравнить результаты прогноза с реальными данными (метод взвешенного скользящего среднего), подобрать подходящие значения постоянной сглаживания α и сравнить результаты прогноза с реальными данными (метод экспоненциального сглаживания). Кроме того, имея возможность сравнивать прогнозируемые тем или иным методом величины с реальностью, можно оценить погрешность прогноза на будущий, еще не наступивший момент времени. Оценка погрешности прогноза является неотъемлемой частью самого прогноза. Получатель прогноза, вполне возможно, будет использовать его для своих дальнейших расчетов, а для этого он должен иметь отчетливое представление о границах, в которых можно доверять полученным цифрам. Об оценке погрешностей при построении прогноза речь будет в следующей главе.