Основной бюджет компании. Виды бюджетов

Бюджет – это финансовый план, в котором количественно определены цели развития организации или ее структурных подразделений на предстоящий бюджетный период.

Бюджеты бывают жесткими и гибкими.

Жесткий бюджет определяет предельную сумму расходов организации на предстоящий бюджетный период.

Гибкие бюджеты фиксируют предельную величину расходов на производство и реализацию единицы продукции. Общая величина расходов определяется по специальной методике исходя из фактически выполненного объема пр-ва. Гибкие ьбюджеты целесообразно использовать для управления теми структурными подразделениями, сбыт продукции которых не ограничен.

Бюджеты бывают фиксированными и скользящими.

Фиксированный бюджет – это бюджет, привязанный к финансовому году

Скользящий бюджет – бюджет на предстоящие 12 месяцев. Он не привязывается к финансовому году и по истечении каждого месяца корректируется при необходимости с учетом складывающееся ситуации во внешней и внутренней среде предприятия.

Организации чаще исп-т жесткие фиксированные бюджеты, кот разбивают по кварталам и месяцам.

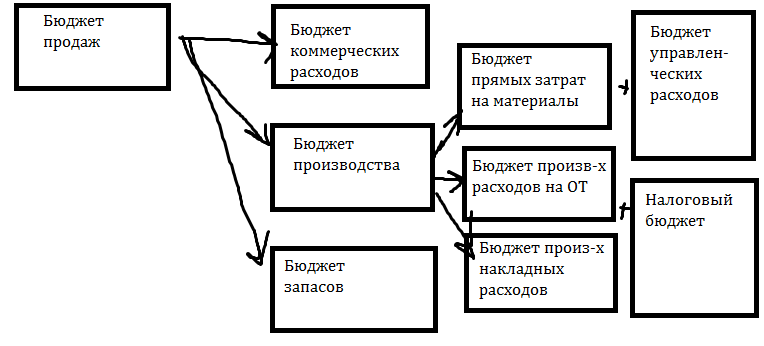

Основной бюджет компании

Основной бюджет состоит из двух частей:

операционный бюджет

финансовый бюджет.

Главным является финансовый, но разработка начинается с операционного.

Операционный бюджет:

Финансовый бюджет включает:

инвестиционный бюджет

бюджет доходов и расходов

бюджет движения ден средств

прогнозный баланс

Бюджет продаж определяет доходную часть бюджета.

Бюджет коммерческих расходов определяет расходы предприятия, связанные с продвижением продукции, работ и услуг на рынок

Бюджет управленческих расходов и налоговый бюджет определяют денежные потоки, связанные с управлением предприятием в целом.

Инвестиционный бюджет – связь текущего бюджета и будущего, определяет денежные потоки, связанные с выполнением всех инвестиционных проектов.

Бюджет доходов и расходов определяет ожидаемый бухгалтерский результат.

БДДС определяет платежеспособность.

Баланс дает возможность оценить финансовое состояние, просчитав все коэффициенты, показатели.

Бюджет продаж

Бюджет продаж является отправной точкой составления основного бюджета компании, так как в условиях рыночной экономики главной задачей предприятия на предстоящий период является продажа произведенной продукции. Чтобы правильно определить объем продаж продукции, менеджеры должны использовать прогнозирование. Прогноз объемов продаж следует строить с использованием матрицы Товары-Рынки.

Р Ы Н К И |

Товары |

||

существующий |

Существующий |

новый |

|

Базовый существующий товар на существ рынке |

В новый товар на существующем рынке |

||

новый |

А существующий товар на новом рынке |

С новый товар на новом рынке |

|

Базовый прогноз должен формировать основную часть бюджета продаж, он строится на основании анализа действующих долгосрочных контрактов и постоянных покупателей. Также учит-ся данные о разовых покупателях на основании статистики прошлых периодов, чвляется вероятностным, но наиболее достоверным.

Прогноз А следующий по достоверности, прогнозы В и С — наименее достоверны.

Такая сегментация рынка сбыта дает инфо дл планирования расходов, связанных с реализацией.

При составлении прогнозов продаж используются различные методы:

- функциональные методы – решение об ожидаемых объемах продаж принимаются лично коммерческим директором на основании данных работников службы сбыта предприятия. Достоинство данного метода состоит в том, что четко определена ответственность того, кто принимает данные решения, главный недостаток – большая доля субъективизма принимаемых решений.

- экономико-статистические методы – прогнозируемые объемы продаж определяются на основании данных прошлых периодов, на основании статистических данных строятся тренды и по ним определяют возможные объемы продаж каждой группы товаров. Данные методы прогнозирования позволяют более точно определять возможные объемы реализации (наиболее объективные), главный недостаток – ограниченность, их нельзя использовать для новых групп товаров, по которым отсутствуют статистики продаж, в основном они используются при построении базового прогноза.

- методы мозгового штурма, экспертные – основаны на использовании экспертных оценок. достоинство в том, что решение принимается быстро, а главный недостаток – распыление ответственности.

В практике работы предприятия, как правило, все методы используются комплексно, а ответственность возлагается на коммерческого директора.

При построении прогноза продаж необходимо учитывать различные факторы:

- общее социально-экономическое состояние в стране, мире, регионе

- качество выпускаемой продукции

- сезонность

- наличие конкурентов

- статистика продаж прошлых периодов

- уровне платежеспособного спроса населения

Прогноз продаж превращается в бюджет после его утверждения на бюджетном комитете.

Формы бюджета продаж предприятие устанавливает самостоятельно исходя из своих потребностей. Как правило все бюджеты представляются в форме таблиц, в которых значения отдельных показателей представлены по календарным отрезкам времени. Весь бюджетный период может разбиваться на кварталы, месяцы или декады.

Логически схему бюджета продаж можно представить следующим образом:

1. Физические объемы продаж, шт.

Данный показатель должен быть детализирован по направлениям сбыта (внутренний, внешний рынок) и наиболее крупным покупателям.

2. Цена за единицу

- внутренний рынок без НДС

- экспорт — в валюте контракта

Цены также могут дифференцироваться по отдельным потребителям.

3. Объем продаж в стоимостном выражении:

- внутренний рынок

- экспорт (в валюте контракта)

Экспортная выручка первоначально показывается в валюте контракта, а затем переводится в рубли по курсу на момент реализации продукции. Валютный курс показывается обычно отдельной строкой либо справочно за пределами бюджета.

4. Общий объем выручки

Общий объем продаж характеризует выручку предприятия по отгрузке (сумма реализованной продукции на внутренний рынок и переведенной в рубли экспортной выручки). В последствии данный показатель используется при составлении бюджета доходов и расходов и в налоговом бюджете при расчете налога на прибыль.

Отдельные показатели бюджета продаж используются при планировании величины коммерческих расходов предприятия (КР) и в налоговом бюджете при определении величины НДС, полученного с покупателей.

Бюджет продаж обязательно следует дополнять графиком получения выручки. График также удобно строить в форме таблицы:

Показатель |

январь |

февраль |

март |

апрель |

1. ДЗ на конец периода |

|

|

|

|

2. График гашения ДЗ на нач. периода |

|

|

|

|

3. Оплата текущего периода |

|

|

|

|

январь |

|

|

|

|

февраль |

|

|

|

|

март |

|

|

|

|

4. Всего поступлений в периоде |

|

|

|

|

Графики строятся отдельно по каждому виду продукции. По экспортной продукции график сначала нужно построить в валюте и затем переводить в рубли по курсу на момент перевода.

Итоговый показатель графика получения выручки используется в дальнейшем при построении бюджета движения ДС, а величина ДЗ на конец периода учитывается при прогнозировании баланса.

Если графики получения выручки по всем видам продукции построены раздельно, то сводный график можно не строить, а определить только (1) и (4) показатели.

Коэффициент инкассации характеризует долю средств, которые предприятие получает в том же периоде за отгруженную продукцию

Пример: Предприятие реализует один вид продукции, которая отгружается один раз в месяц в последний день.

|

январь |

февраль |

март |

Объем реализации |

4000 |

3000 |

4000 |

коэффициент инкассации |

0,5 |

0,6 |

0,8 |

длительность оборота ДЗ |

=30 дней |

||

ДЗ на начало периода = 2000, гасится равными частями в течение двух месяцев.

Показатель |

январь |

февраль |

март |

апрель |

1. ДЗ на конец периода |

(4000*0,5+1000)= 3000 |

(3000*0,4+2000)= 3200 |

800 |

|

2. График гашения ДЗ на нач. периода |

1000 |

1000 |

|

|

3. Оплата текущего периода |

|

|

|

|

январь |

4000*0,5=2000 |

|

2000 |

|

февраль |

|

3000*0,6=1800 |

1200 |

|

март |

|

|

4000*0,8=3200 |

800 |

4. Всего поступлений в периоде |

2+3 стр. = 3000 |

2800 |

6400 |

|