13. Управление оборотным капиталом и источниками его финансирования.

Сущность, классификация и кругооборот оборотного капитала. Противоречие между ликвидностью и рентабельностью. Источники формирования оборотного капитала. Типы политики финансирования оборотных средств предприятия. показатели, характеризующие эффективность использования оборотных средств.

Оборотный капитал (текущие активы) – это мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение 1 года или 1 производственного цикла.

Оборотный капитал – это операционный капитал фирмы, авансированный в оборотные активы.

Оборотные средства – это совокупность денежных и материальных средств, авансированная в средства производства, однократно участвующих в производственном процессе и полностью переносящие свою стоимость на готовый продукт.

Классификация:

1. По размещению в производственном процессе:

А) оборотные производственные фонды – предметы труда (сырье, основные и вспомогательные материалы, полуфабрикаты, топливо, тара);

Б) фонды обращения– готовая продукция на складе, товары отгруженные, денежные средства в кассе и на счетах в банке, дебиторская задолженность , средства в прочих расчетах.

2. По видам оборотных активов:

-Производственные запасы: сырье, основные материалы, покупные полуфабрикаты;

-Денежные средства: касса, расчетный счет, валютный счет, ценные бумаги, прочие денежные средства,

-Готовая продукция на складах предприятия, отгруженная, но ещё не оплаченная продукция, товары для перепродажи

-Незавершенное производство;

-Расходы будущих периодов

-Дебиторская задолженность

3. По периоду функционирования:

А) постоянная часть – необходимый минимальный объем, который обеспечивает непрерывность текущей деятельности предприятия;

Б) переменная – связана с сезонным ростом объема производства и продаж, с накоплением запасов целевого назначения.

Основная характеристика оборотного капитала – чистый оборотный капитал (ЧОК), который определяется как разность между текущими активами и текущими обязательствами (кредиторская задолженностьОн (ЧОК) показывает, в каком размере текущие активы покрываются долгосрочными источниками финансирования.

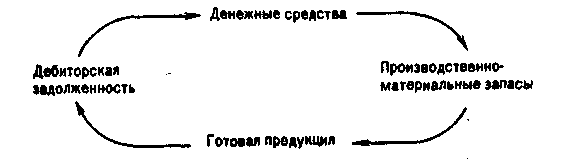

Кругооборот оборотного капитала.

В процессе кругооборота оборотные средства проходят 3 стадии: денежная, производственная и товарная.

На первой стадии предприятие использует денежные средства для закупки ресурсов для производственного потребления (сырья, материалов, топлива и т.д.). На этой стадии денежные средства переходят в производственные запасы. Они поступают в производственное потребление, в процессе производства потребляются, и образуется готовая продукция. На второй стадии производственные запасы превращаются в готовую продукцию.

Третья стадия: происходит реализация готовой продукции и получение денежных средств (вновь денежная стадия

Противоречие между ликвидностью и рентабельностью – чем ниже риск ликвидности, тем ниже рентабельность.

Источники формирования оборотных средств

Среди источников, используемых для формирования оборотных средств, выделяют собственные, заемные и привлеченные средства.

Общий размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется минимальной потребностью средств для образования необходимых запасов ТМЦ, для обеспечения планируемых объемов производства и реализации продукции. Наряду с прибылью для пополнения собственных оборотных средств используются так называемые устойчивые пассивы, которые приравниваются к собственным средствам. Устойчивыми называются пассивы, которые постоянно используются предприятием в обороте, хотя не принадлежат ему (например, резерв предстоящих платежей минимальной задолженности рабочим и служащим по заработной плате, по взносам на социальное страхование и т.п.) и др.

Предприятие использует для финансирования оборотных средств заемные средства.

Дополнительная потребность в оборотных средствах, обусловленная временными нуждами, обеспечивается краткосрочными кредитами банка.

Кроме собственных и заемных средств в обороте предприятия находятся привлеченные средства. Это кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому назначению.

В теории финансового менеджмента разработаны различные критерии эффективного управления оборотным капиталом. Основные из них:

• Минимизация текущей кредиторской задолженности,

• Минимизация совокупных издержек финансирования,

• Максимизация полной стоимости фирмы. Ее суть состоит в том, что любые решения в области управления оборотным капиталом, способствующие повышению экономической стоимости бизнеса, следует признать целесообразными.

Исходя из третьего критерия, в теории ФМ разработаны модели финансирования оборотного капитала, где, с одной стороны, исходят из того, что политика управления текущими активами должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью деятельности, с другой стороны, при подборе источников финансирования принимается решение, учитывающее срок их привлечения и издержки за пользование.

Выделяют 4 модели:

Первая модель – «Идеальная модель финансирования оборотных активов» (редко используется). ДП = ВА. (равенство долгосрочных пассивов и внеоборотных активов)С позиции ликвидности данная стратегия наиболее рискованная, поскольку при неблагоприятных условиях предприятие может оказаться перед необходимостью продажи части основных средств для покрытия текущей кредиторской задолженности.

Вторая модель – «Агрессивная». ДП = ВА + СЧ ( внеоборотные активы и системная часть оборотных активов)С позиции ликвидности эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом текущих активов невозможно.

Третья модель – «Консервативная». ДП = СЧ + ВЧ + ВА (системная и варьирующая части оборотных активов+внеоборотные активы) В этом случае краткосрочной кредиторской задолженности нет. Отсутствует и риск потери ликвидности. Такая модель носит искусственный характер.

Четвертая модель – «Компромиссная модель» (встречается чаще всего). ДП = ВА + СЧ +0,5ВЧ В отдельные моменты предприятие может иметь излишние текущие активы, что отрицательно влияет на прибыль. Однако, это рассматривается как плата за поддержание риска потери ликвидности на должном уровне.

Показатели, характеризующие эффективность использования оборотных средств.

Важнейшими показателями эффективности использования оборотных средств является коэффициент оборачиваемости, длительность оборота оборотных средств, к-нт загрузки