Косик.Мікроек-ка (повна версія)

.pdfВсі криві взаємопов’язані. За кривою сукупної продуктивності TPL можна визначити величини граничного і середнього продуктів. Так, у точці A величину граничної продуктивності визначає нахил кривої TPL (tgβ) , а величину середньої продуктивності дає tgα , тобто нахил променя, що йде

від початку координат до даної точки A . В точці С встановлюється рівність між граничною і середньою продуктивністю, оскільки тут промінь від

початку координат є одночасно дотичною, яка показує нахил кривої TPL . У

точці С MPL = APL = tgγ . За шкалою рис. 8.1 а) можна обчислити

величини цих показників

MPL = APL = 70/3,5 = 20, що відповідає їх значенням у точці C′ на графіку 8.1 б), де криві перетинаються.

У точці перетину

|

MPL |

і |

|

APL |

|

|

досягається |

||

|

найефективніше |

|||

|

використання |

|

змінного |

|

|

ресурсу, |

оскільки криві |

||

|

перетинаються |

у |

||

|

максимальному |

|||

|

значенні |

|

середньої |

|

|

продуктивності. |

|||

|

Для |

|

|

аналізу |

|

|

ефективності |

||

|

використання |

|

ресурсів |

|

|

враховують |

|

таку |

|

|

властивість показників: |

|||

|

якщо |

|

гранична |

|

Рис.8.1. Криві сукупного, граничного та середнього |

продуктивність вища за |

|||

середню, |

|

|

то |

|

продуктів змінного фактора |

|

|

||

|

нарощування |

|

змінного |

|

фактора супроводжується зростанням продуктивності (крива |

APL висхідна), |

|||

а якщо гранична продуктивність нижча за середню, то зі збільшенням змінного фактора середня продуктивність спадає (обидві криві спадні).

Якщо врахувати динаміку всіх показників продуктивності за умови нарощування використання змінного фактора, то можна виділити чотири

стадії розвитку виробництва:

¾ на першій стадії всі показники зростають, всі криві (TPL , MPL , APL ) є висхідними до точок В, B′;

¾на другій стадії гранична продуктивність і крива MPL починають спадати, але TPL і APL продовжують зростати до точок С,C′;

¾на третій стадії зростає лише сукупний продукт TPL (до точки D ), а MPL і APL спадають;

¾на четвертій – спадають всі показники (праворуч від точок D, D′). Зауважимо, що на графіку відрізки всіх кривих праворуч від точок D, D′

нанесено пунктиром, – за цими точками виробництво стає неефективним, і обсяг ресурсів після дев’ятої одиниці не входить у виробничу функцію, оскільки технологічно ефективний спосіб виробництва виключає можливість від’ємної граничної продуктивності.

Закон спадної віддачі, як правило, діє в межах певної технології, тобто у короткостроковому періоді. Зміна технології може спричинити рух кривої сукупного продукту вгору, коли за тієї ж самої кількості ресурсів можна одержати більше продукції.

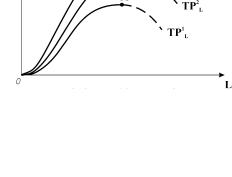

Ефект технологічного вдосконалення ілюструє рис. 8.2. Він показує,

що загальний обсяг продукції за тих самих затрат вхідних ресурсів зростає, відбувається переміщення точки

|

максимуму TPL від А до В і |

||

|

С . Зміщення кривих сукупної |

||

|

продуктивності приховує на- |

||

|

явність спадної віддачі, створює |

||

|

враження, що у довгостроковому |

||

|

періоді закон не діє. Проте |

||

|

конфігурація кривих |

свідчить, |

|

|

що він проявляється на кожному |

||

|

технологічному рівні. |

|

|

|

Спадна |

продуктивність |

|

Рис.8.2. Ефект технологічного |

змінного |

фактора |

визначає |

вдосконалення |

динаміку |

короткострокових |

|

витрат виробництва, до розгляду яких ми переходимо у наступному параграфі.

8.2. Витрати виробництва

у короткостроковому періоді

Для прийняття фірмою рішення про оптимальний випуск продукції найважливіше значення має вивчення залежності між обсягами випуску і витратами виробництва.

Оскільки у короткостроковому періоді деякі ресурси фіксовані, а обсяги інших для розширення випуску можна змінювати, виділяють два типи витрат

– постійні і змінні, які аналізують за двома рівнями.

Перший рівень аналізу стосується витрат на весь обсяг продукції, другий – аналізу витрат на одиницю продукції.

Витрати на весь обсяг продукції називаються сукупними |

||

витратами |

(TC). Вони включають постійні |

(FC) і змінні (VC) |

витрати: |

TC = FC +VC . |

(8.4) |

|

||

Постійні витрати (FC) - це витрати фіксовані, їх величина не

змінюється зі зміною обсягів випуску. До них відносять витрати на устаткування, утримання управлінського персоналу, рентні платежі за оренду приміщення чи землі, зобов’язання фірми з облігаційних позик, страхові внески тощо. До постійних витрат відносять також всі неявні витрати.

Змінні витрати (VC) – це витрати, величина яких змінюється зі

зміною обсягів виробництва. До цього типу витрат відносять витрати на сировину, паливо, електроенергію, транспортні послуги, заробітну плату найманих робітників. Змінні витрати можуть бути представлені як:

VC = TC − FC . |

(8.5) |

Відмінність постійних і змінних витрат має суттєве практичне значення для фірми. Змінні витрати підприємець може контролювати. Зважаючи на ринкову ситуацію, він може збільшувати або зменшувати обсяги виробництва, що відповідно вплине і на витрати. Постійні ж витрати у короткостроковому періоді не піддаються контролю, вони є обов’язковими і повинні бути оплачені, незалежно від того, виробляє фірма продукцію чи ні. За нульового обсягу виробництва загальна сума витрат дорівнює постійним витратам фірми.

Другий рівень аналізу включає витрати на одиницю продукції.

До них відносять середні і граничні витрати. Всі види середніх витрат обчислюються шляхом поділу відповідних сумарних витрат на обсяг

продукції, виробленої за певний період (Q).

Середні постійні витрати: AFC = FC / Q . |

(8.6) |

Середні змінні витрати: |

AVC =VC / Q . |

(8.7) |

Середні сукупні витрати: |

ATC =TC / Q . |

(8.8) |

Оскільки сукупні витрати є сумою постійних і змінних витрат (TC = FC +VC) , то середні сукупні витрати також можна представити як

суму середніх постійних і середніх змінних витрат: |

|

ATC = AFC + AVC |

(8.9) |

Граничні витрати (MC)– це приріст сукупних |

витрат в |

результаті приросту обсягу випуску на одиницю, або додаткові витрати, пов’язані з виробництвом ще однієї додаткової одиниці продукції. Обчис-

люються граничні витрати як відношення зміни сукупних витрат ( TC) до

зміни обсягу виробництва ( Q) : |

|

MC = TC / Q . |

(8.10) |

Оскільки сукупні витрати змінюються в результаті приросту змінних витрат, то граничні витрати можна визначити також за показником приросту змінних витрат:

MC = VC / Q . |

(8.11) |

Усі типи витрат виробництва безпосередньо пов’язані з виробничою функцією, яка відображає залежність між кількістю застосовуваного ресурсу і обсягом випуску. За даними виробничої функції, наведеними у таблиці 8.1, легко обчислити витрати виробництва у грошовому виразі на будь-який заданий обсяг випуску. Потрібно лише знати ціну одиниці вхідних ресурсів.

Нехай величина заробітної плати одного робітника за тиждень становить 100 гривень, а ціна одиниці капіталу – 50 грн. Перенесемо дані про кількість вхідних ресурсів з таблиці 8.1 у таблицю 8.2 (колонки 1, 2, 3). Зауважте, що десяту одиницю змінного ресурсу ми не включили до розрахунку витрат, оскільки вона дає зменшення сукупного продукту і не входить у виробничу функцію.

У колонці 4 обчислені витрати на придбання капіталу (50 грн. × 10 од.) Оскільки капітал у нас – незмінний фактор, то витрати на капітал відносимо до постійних. У колонці 5 обчислені витрати на найом робочої сили, – їх відносимо до змінних витрат. Сума витрат на капітал і працю дає сукупні

витрати виробництва (колонка 6). |

|

|

|

Граничні |

витрати (колонка 7) |

обчислюємо за |

формулою |

MC = TC / |

Q = VC / Q . Перший |

робітник додає |

10 одиниць |

продукції, витрати фірми на його заробітну плату – 100 грн. Отже, MC1

=100/10=10. Другий робітник додає до витрат величину своєї заробітної плати, а до випуску продукції 30–10=20 одиниць. Додаткові витрати фірми на

одиницю продукції другого робітника становлять: MC2 =(700–600)/(30–

10)=5. Аналогічно: граничні витрати на додаткову продукцію третього робітника становлять 3,3 грн. і т.д. В останніх трьох колонках таблиці

обчислені середні витрати виробництва. Значення граничних витрат MC ми записуємо між рядками, щоб підкреслити, що це прирости витрат.

|

|

|

|

|

|

|

|

Таблиця 8.2 |

|

||

|

|

|

|

|

|

|

Витратинаодиницю |

|

|||

Кількість |

Кількість |

Сукупний |

Витратинавесьобсяг |

Грани- |

|

||||||

робітни- |

капіталу, |

продукт, |

|

|

|

чніви- |

продукції |

|

|

||

ківза |

од./тижд. |

од./тижд. |

Постійн |

Змінні |

Сукупн |

трати |

Середні |

Середні |

Середні |

|

|

тижд. |

|

|

іви- |

витрати |

і |

|

постійні, |

змінні, |

сукупні, |

|

|

|

|

|

трати, |

, грн. |

витрати |

|

грн. |

грн. |

|

грн. |

|

L |

K |

TP=Q |

грн. |

|

, грн. |

MC |

|

|

|

|

|

FC |

VC |

TC |

AFC |

AVC |

|

ATC |

|

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

10 |

|

0 |

10 |

0 |

500 |

0 |

500 |

>10 |

- |

- |

|

- |

|

1 |

10 |

10 |

500 |

100 |

600 |

>5 |

50 |

10 |

|

60 |

|

2 |

10 |

30 |

500 |

200 |

700 |

>3,3 |

16,7 |

6,7 |

|

23,3 |

|

3 |

10 |

60 |

500 |

300 |

800 |

>5 |

8,3 |

5,0 |

|

13,3 |

|

4 |

10 |

80 |

500 |

400 |

900 |

>6,7 |

6,3 |

5,0 |

|

11,3 |

|

5 |

10 |

95 |

500 |

500 |

1000 |

>10 |

5,3 |

5,3 |

|

10,5 |

|

6 |

10 |

105 |

500 |

600 |

1100 |

>12,5 |

4,7 |

5,7 |

|

10,5 |

|

7 |

10 |

113 |

500 |

700 |

1200 |

>20 |

4,4 |

6,2 |

|

10,6 |

|

8 |

10 |

118 |

500 |

800 |

1300 |

>50 |

4,2 |

6,8 |

|

11,0 |

|

9 |

10 |

120 |

500 |

900 |

1400 |

|

4,2 |

7,5 |

|

11,7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Концепція граничних витрат має стратегічне значення, оскільки вона дозволяє точно визначити динаміку витрат, які фірма зацікавлена контролювати. Граничні витрати показують величину витрат, які понесе фірма на виробництво останньої одиниці продукції, або які вона може зекономити, якщо скоротить виробництво на одиницю. Показники середніх витрат такої точної інформації не надають.

Наприклад, за таблицею 8.2 ми можемо визначити, що на виробництво 60 одиниць продукції фірма в середньому (ATC)

витратить 13,3 грн. Але це не означає, що, відмовившись від 60-ї одиниці, фірма зекономить 13,3 грн. Насправді виробництво 60-ї одиниці додає лише 3,3 грн. до сукупних витрат, що показує значення граничних витрат, отже, у разі скорочення виробництва до 59 одиниць фірма зменшить витрати тільки на

3,3 грн.

Рішення діючої фірми про обсяги виробництва носять, як правило, граничний характер, тобто менеджери вирішують, на скільки одиниць зменшити або збільшити попередні обсяги випуску. Граничні витрати якраз і відображають зміни у витратах, які відбуваються зі зміною обсягу випуску, що важливо для визначення прибутковості виробництва.

Криві витрат виробництва на весь обсяг продукції

(TC,VC, FC) за

|

даними |

|

|

таблиці |

||

|

зображені на рис. 8.3. |

|||||

|

а). Графік показує, |

|||||

|

крива постійних витрат |

|||||

|

FC |

|

має |

вигляд |

||

|

горизонтальної |

|

лінії, |

|||

|

крива |

змінних |

витрат |

|||

|

VC |

– |

це |

|

крива |

|

|

сукупних |

витрат |

TC , |

|||

|

зміщена |

|

паралельно |

|||

|

вниз |

|

на |

величину |

||

|

постійних |

|

витрат. |

|||

|

Крива сукупних витрат |

|||||

|

TC |

|

|

графічно |

||

|

|

|

|

визначається |

||

|

додаванням |

значень |

||||

|

кривої |

|

FC до кривої |

|||

|

VC . |

|

Відстань |

по |

||

|

вертикалі між кривими |

|||||

|

FC |

і |

TC |

показує |

||

|

значення |

|

змінних |

|||

|

витрат, а відстань по |

|||||

|

вертикалі між кривими |

|||||

|

TC і VC дає значення |

|||||

|

постійних витрат. |

|

||||

Рис. 8.3. Криві короткострокових |

|

|

Конфігурація |

|||

витрат фірми |

кривих |

TC |

і |

VC |

||

|

||||||

ілюструє дію законів зростаючої та спадної віддачі. Зв’язок між

динамікою продуктивності факторів виробництва і витрат обернений: гранична продуктивність змінного фактора на низьких обсягах випуску зростає, досягає максимуму, а згодом – на вищих обсягах випуску – спадає, тоді як прирости витрат, навпаки, на низьких обсягах мають спадний характер (це показує опуклість кривих TC і VC вгору), а на вищих – зростаючий (опуклість кривих донизу).

Графіки граничних та середніх витрат (рис. 8.3 б) ілюструють цей закон більш виразно. Граничні витрати спадають приблизно до обсягу 45 одиниць, у точці b′ набувають мінімального значення, після чого стрімко зростають. З деяким відставанням цю ж динаміку виказують середні витрати. Якщо узагальнити цю тенденцію з точки зору витрат, то можна сказати, що на першому етапі діє закон спадних граничних витрат, а на другому – закон зростаючих граничних витрат.

Дія законів зростаючої та спадної віддачі (спадних та зростаючих витрат) обумовлює U – подібну форму кривих граничних, середніх змінних і середніх сукупних витрат у короткостроковому періоді.

Приймаючи до уваги величини показників середніх витрат виробництва, можна виділити три стадії виробництва:

¾ на першій стадії (до точки а′) середні витрати (ATC, AVC) спадають;

¾на другій (до точки с′) – ATC спадають, а AVC вже зростають;

¾на третій (праворуч від точки с′) – всі показники зростають.

Зменшення виробництва до нуля викликає зростання всіх середніх витрат до нескінченності, оскільки Q, що прямує до нуля, в їх показниках знаходиться у знаменнику.

Між кривими ATC , AVC і MC існує характерний геометричний зв’язок: коли крива граничних витрат розташована нижче кривих середніх витрат, то середні витрати спадають, а коли значення MC перевищують значення ATC і AVC , то середні витрати зростають, криві середніх витрат стають висхідними. Отже, крива MC перетинає криві середніх витрат в точках, які відповідають мінімальним значенням ATC і AVC (точки а′ і

с′). Подібної залежності не існує між кривими AFC і MC , вони не пов’язані між собою.

Обернений зв’язок між продуктивністю факторів виробництва і динамікою витрат наглядно демонструє рис. 8.4, де зображені типові криві. Ми бачимо,

|

|

|

що криві граничних витрат MC і середніх |

|||||

|

|

|

змінних |

витрат |

AVC |

є |

дзеркальним |

|

|

|

|

відображенням кривих |

граничної |

(MP)і |

|||

|

|

|

середньої |

продуктивності змінного |

фактора |

|||

|

|

|

(AP). Гранична продуктивність змінного |

|||||

|

|

|

фактора на низьких обсягах випуску зростає, |

|||||

|

|

|

на вищих – спадає, а прирости витрат, |

|||||

|

|

|

навпаки, на низьких обсягах мають спадний |

|||||

|

|

|

характер, а на вищих – збільшуються. |

|||||

|

|

|

Максимум |

граничної |

продуктивності |

|||

|

|

|

змінного |

фактора |

відповідає |

мінімуму |

||

|

|

|

граничних витрат (точки а – а1), а максимум |

|||||

|

|

|

середньої |

продуктивності |

відповідає |

|||

|

|

|

мінімуму середніх змінних витрат (точки b – |

|||||

|

|

|

b1). Таку саму картину можна одержати, |

|||||

|

|

|

зобразивши криві TP та TC і VC , у чому |

|||||

Рис.8.4. Взаємозв’язок кривих |

ви можете переконатися самостійно. |

|

||||||

продуктивності і витрат |

Якщо ми знаємо ціну (P) |

одиниці |

||||||

|

|

|

||||||

змінного |

фактора і |

його граничну продуктивність (MP) , |

то |

можемо |

||||

визначити |

граничні |

витрати |

(MC = P / MP), тобто |

обчислити |

витрати |

|||

фірми на кожну додаткову одиницю продукції, одержану від залучення у виробництво ще одної одиниці змінного ресурсу.

Зі зміною умов формування витрат (цін ресурсів або технології) криві витрат зміщуються. Якби зросли постійні витрати, то криві FC , AFC , а також TC і ATC змістилися б вгору, а інші криві залишились без змін. А якби зросла ціна змінного ресурсу, то відповідно піднялись би криві TC і ATC , а також VC , AVC і MC . Тобто криві сукупних і середніх сукупних витрат (TC, ATC) реагують на всі зміни, оскільки включають всі види

витрат. Крива граничних витрат реагує лише на зміну змінних витрат.

Якби у виробництво була впроваджена нова ефективна технологія, то в результаті знизились би всі показники витрат, тоді всі криві витрат змістились би на графіку вниз.

Тепер розглянемо, які тенденції проявляються у взаємозв’язку витрат і обсягів випуску, якщо всі фактори виробництва будуть змінними, тобто у довгостроковому періоді.

ВИСНОВКИ

У короткостроковому періоді фірма для збільшення виробництва може змінювати обсяги лише деяких ресурсів, інші є фіксованими. Ця особливість зумовлює відмінність виробничої функції і витрат короткострокового періоду.

Короткострокова виробнича функція фірми надає інформацію про внесок кожної одиниці змінного фактора у зростання загального обсягу випуску, дозволяє визначити, якими затратами змінного фактора можна досягти максимального обсягу випуску за певний період часу з врахуванням дії закону спадної віддачі.

Внесок змінного фактора у виробничий процес аналізують у показниках сукупної, середньої і граничної продуктивності.

За низьких обсягів використання змінного фактора гранична продуктивність додатна і зростає, що є проявом закону зростаючої граничної продуктивності, а за високих

– додатна, але зменшується, коли починає проявлятись закон спадної віддачі. Сукупна продуктивність з нарощуванням змінного фактора зростає до досягнення максимального значення, але темп її зростання уповільнюється. За точкою максимуму сукупного продукту виробництво стає неефективним і не входить у виробничу функцію.

Витрати виробництва складають основне обмеження в моделі поведінки фірми. Вони залежать від продуктивності ресурсів і техноло-

КОНТРОЛЬНІгії, яку фірма обираєЗАВДАННЯдля виробництва даного товару, а також від цін ресурсів.

Виділяють два типи короткострокових витрат – постійні і змінні, які аналізують за двома рівнями. Перший рівень аналізу стосується витрат на весь обсяг продукції, другий – аналізу витрат на одиницю продукції. Витрати на весь обсяг продукції називаються сукупними витратами. Вони є сумою постійних і змінних витрат. Другий рівень аналізу стосується всіх видів середніх витрат (середніх сукупних, середніх постійних, середніх змінних) і граничних витрат.

Всі види витрат виробництва безпосередньо пов’язані з виробничою функцією. Зв’язок між динамікою продуктивності факторів виробництва і витрат обернений: гранична продуктивність змінного фактора на низьких обсягах випуску зростає, на вищих – спадає, а

Задача 1.

Фірма нарощує обсяги виробництва у короткостроковому періоді. Взаємозв’язок між обсягами використання змінного фактора та сукупним випуском продукції представлений даними наступної таблиці:

Кількість змінного фактора (L), |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

робітників/день |

||||||||

|

|

|

|

|

|

|

||

Сукупний випуск продукції (TP), |

0 |

40 |

90 |

126 |

150 |

165 |

170 |

|

одиниць /день |

||||||||

|

|

|

|

|

|

|

1.Обчисліть величини граничного та середнього продуктів змінного фактора за кожного з обсягів випуску.

2.Накресліть криві сукупного, граничного та середнього продуктів праці.

3.Визначте і поясніть, з наймом якого робітника фірма відчує дію закону спадної віддачі?

4.За яких значень змінного ресурсу граничний та середній продукти досягають максимуму? за якого значення граничного продукту максимізується сукупний продукт?

Задача 2.

Припустимо, що фірма нарощує обсяги виробництва від 0 до 10 одиниць продукції у короткостроковому періоді. Її постійні витрати дорівнюють 60 грн. Динаміка змінних витрат задається даними таблиці:

Обсяг випуску, |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

одиниць |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||

Змінні витрати, |

0 |

45 |

85 |

120 |

150 |

185 |

225 |

270 |

325 |

390 |

465 |

|

грн. |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

1.На основі наведених даних розрахуйте і подайте у вигляді таблиці сукупні, середні сукупні, середні постійні, середні змінні, а також граничні витрати фірми.

2.Побудуйте на графіку 1 криві сукупних, постійних і змінних витрат. Поясніть форми кривих.

3.Побудуйте на графіку 2 криві середніх сукупних, середніх постійних, середніх змінних та граничних витрат. Визначте і поясніть точки мінімізації середніх сукупних та середніх змінних витрат.

4.Визначте, як кожна з наступних подій вплине на величини різних видів витрат і розташування їх кривих:

а) внаслідок підвищення залізничних тарифів зросли транспортні витрати фірми; б) зросли витрати на рекламу продукції фірми;

в) скоротився управлінський персонал; г) з виробництва звільнена частина робітників; д) зросла орендна плата за приміщення; е) зросли ціни енергоносіїв.

5.Обчисліть і покажіть графічно, як вплине на різні види витрат зростання