10.2. Предложение и цена в условиях совершенной конкуренции

10.2.1. Рыночный спрос и спрос на продукцию фирмы в условиях совершенной конкуренции

В условиях совершенной конкуренции фирма настолько мала по сравнению с рынком как целостной системой, что принимаемые ею решения практически не влияют на рыночную цену. Сложившееся при единой цене равновесие между спросом и предложением не изменится, если отдельная фирма увеличит (уменьшит) количество производимой продукции. Поскольку каждый продавец имеет возможность реализовать по текущей цене любой желаемый им объем продукции, у него нет резона снижать цену. Это значит, что совершенно конкурентная фирма сталкивается с кривой спроса, подобной той, что изображена на рис. 10.1, а. Рыночный сирое представлен на рис. 10.1, б.

10.2.2. Условие максимизации прибыли при совершенной конкуренции

Максимизация прибыли — одна из основных целей любой фирмы. Прибыль представляет собой разницу между общей выручкой (77?) и общими затратами (ТС) фирмы на производство товара или услуги. Следовательно, чтобы определить объем производства фирмы, максимизирующей прибыль, необходимо проанализировать ее доходы.

Общая выручка — совокупная выручка, полученная фирмой от продажи некоторого количества продукта, равная произведению цены на объем: TR = PxQ.

Наличие различных концепций затрат привело к существованию и разных концепций прибыли. Различают нормальную, бухгалтерскую и экономическую прибыль.

Нормальная прибыль имеет место в том случае, когда общая выручка предприятия равна его общим затратам, определенным как альтернативные затраты по всем использованным ресурсам.

Бухгалтерская прибыль представляет собой ту сумму прибыли, которая получена предприятием до вычета неявных затрат, оцененных как альтернативные затраты:

Бухгалтерская прибыль =

= Общая выручка - Бухгалтерские (явные) затраты.

Экономическая прибыль имеет место в том случае, когда общая выручка предприятия больше, чем его общие затраты, исчисленные как альтернативные по всем использованным ресурсам:

Экономическая прибыль =

= Общая выручка - Альтернативные (явные + неявные) затраты.

Предельная выручка (MR) — выручка от реализации еще одной единицы продукции:

(10.1)

(10.1)

Функция прибыли: П(Q) = TR(Q) – TC(Q)

Возьмем первую производную функции прибыли по объему производства и приравняем к нулю:

(10.2)

(10.2)

МС = MR — условие максимизации прибыли. (10.3)

Поскольку для конкурентной фирмы MR = Р, условие максимизации прибыли для конкурентной фирмы:

Р = МС. (10.4)

Достижение максимума прибыли можно описать двумя способами:

прибыль максимальна, когда общая выручка TR в наибольшей степени превышает общие затраты ТС (выпуск QE на рис. 10.2, а);

прибыль максимальна, когда предельная выручка MR равна предельным затратам МС (выпуск QE на рис. 10.2, б).

10.2.3. Решение фирмы об объеме выпуска в коротком периоде

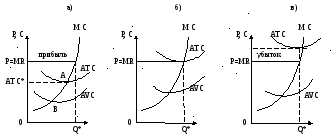

В коротком периоде все фирмы могут быть разделены на три группы (рис. 10.3).

Когда фирма несет убытки в коротком периоде, она имеет две альтернативы: выпускать продукцию на уровне Р=МС или прекратить производство. Продолжая действовать, фирма несет убытки как на постоянных, так и на переменных затратах. Кроме того, она получает от продажи своей продукции некоторый доход. Когда же она совсем прекращает производство, переменные издержки сокращаются до нуля, но потери происходят из-за постоянных издержек. Фирма также отказывается от возможности заработать доход от продажи своей продукции. Итак, в краткосрочном периоде фирма потеряет больше от своего закрытия, чем от продолжения операций. Если же цена товара упадет ниже минимума A VC, фирме надо прекращать производство. Таким образом, точка Л на рис. 10.3, а есть точка безубыточности, а точка В — точка закрытия.