4 Типа хозяйственных операций.

1 тип: вызывает изменения в активных счетах, т.е. изменение на одну и ту же сумму, при этом валюта баланса не изменяется.

Например: с корр. Счета КР.ОРГ. получены наличные деньги на пополнение операционной кассы.

Дт 20202 (А) Кт 30102 (А)

Также к этому типу относятся операции

Выдача подотченных сумм (командировачных)

Дт 60308 (А) Кт 20202 (А)

Пополнение банкоматов наличными деньгами

Дт 20208 (А) Кт 20202 (А)

2 тип: вызывает изменения в пассиве, т.е. изменение на одну и ту же сумму, при этом валюта баланса не изменяется.

Например: Открытие депозитного счета клиентом банка юр. лицом.

Дт 40702 (П) Кт 42103 (П)

К этому счету относятся следующие операции:

Продан депозитный сертификат клиенту банка

Дт 40702 (П) Кт 52102 (П)

Уплачена комиссия и % за пользование кредитными ресурсами, т.е. банком списаны денежные средства с расчетного счета клиента в счет уплаты %.

Дт 40702 (П) Кт 70601 (П)

3 тип: вызывает уменьшение и в активах, и в пассивах на одну и ту же сумму, при этом валюта баланса уменьшается, равновесие сохраняется.

Например: погашение ссудной задолжности.

Дт 40702 (П) Кт 45203 (А)

Дт 42303 (П) Кт 20202 (А)

Через банкомат получены наличные деньги с лицевого счета клиента

Дт 40817 (П) Кт 20208 (А)

4 тип: вызывает увеличение и в активах, и в пассивах на одну и ту же сумму, валюта баланса увеличивается, равновесие сохраняется.

Например: сдана выручка наличными, кассиром АО.

Дт 20202 (А) Кт 40702 (П)

Относятся операции: выдача ссуды клиенту банка до 1 года.

Дт 45206 (А) Кт 40702 (П)

Формирование резервов на расходы

Дт 70606 (А) Кт 45215 (П)

Открыт вклад физ. Лицу до востребования.

Дт 20202 (А) Кт 42301 (П)

Начислены % по депозитному счету юр. и физ. Лица.

Дт 70606 (А) Кт 42301 (П).

Задача:

å векселя (или номинал) 3000 т.р. предъявлен к учету за 43 дня до даты погашения векселя, УС = 20% годовых, комиссионные 3%.

1. определяем сумму дисконта

å дисконта = N (номинал) векселя* УС*t до даты погашения векселя/ 100*365 =

3000*20*43/100*365=70,7 т.р.

2. определяем сумму комиссионных

å комиссионных = 3000*3/100=90 т.р.

3. определяем доход банка по операциям с векселем

Доход = 70,7 +90 = 160,7 т.р.

Банка

4. å клиенту = 3000 – 167,7 = 2839 т.р.

вывод:

Билет №10 вопрос №1

Организация кредитования.

В соответствии с ГК и бан.законодательством кредитные правоотношения кредиторов и заемщиков строятся на договорной основе.

Кредитный процесс включает след. этапы:

А) предварительный этап работы с клиентом:

-оформление письменной заявки клиента на получение кредита, к которой прилагаются след. документы: нотариально заверенные копии учред. документов, свидетельство о гос. регистрации в качестве юр.лица, бух.баланс, отчет о прибылях и убытках, копии контрактов, залоговое обязательство, гарантийное письмо или страховой полис, подтверждающие обеспеченность кредита и др.документы по требованию банка.

-рассмотрение и изучение кредитной заявки специалистами банка( юристом и службой безопасности)

-на основе предоставленной бух.отчетности, кред.работник оценивает кредитоспособность клиента по применяемой в данном банке методике.

-рассмотрение кред.заявки на заседании кред.комитета.

Б) при положительном решении кред.комитета о предоставлении кредита заемщику, разрабатывается, оформляется и заключается кред.договор между заемщиком и банком кредитором в 2-х экземплярах.

В) предоставление кредита заемщику в соответствии с условиями кред.договора.

Г) погашение кредита и погашение % по нему

Д)завершение кред.сделки после полного погашения кредита и уплаты причитающихся % по нему, комиссий, штрафов и пеней. Кред.дело закрывается и сдается в архив и хранится там 5 лет.

Кредитный договор включает следующие разделы:

1.Приамбула. Включает название документа, дату заключения договора и место, полное наименование договаривающихся сторон.

2.Предмет договора. Предоставление кредита на сумму…, с указанием срока, процентной ставки, видов обеспечения и др. особенности сделки.

3.Права и обязанности договаривающихся сторон.

4.Санкции за нарушение условий договора

5. Порядок разрешения споров

6.Форс-мажорные операции

7.Др.особенности

8.Подписи договаривающихся сторон с указанием всех реквизитов заверенные оттиском гербовой печати заемщика и банка.

Задача

Рассчитать кросс- курс евро к доллару, сумма долларов США, комиссионное вознаграждение банка (1% от суммы сделки), если клиент предъявил к обмену 15 тыс. руб. евро, а курс долларов = 35,27, курс евро = 45,14.

Кросс – курс евро к доллару = 45,14/35,27 = 1,28 долларов.

å долларов = 15 000 * 1,28 = 19 2000 долларов.

Комиссия =1% = 192 доллара.

Клиент получит = 19200 – 192 = 19008 долларов.

Вопрос№2

Расчеты чеками. Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж, указанной в нем суммы чекодержателю. Чекодатель – является юридическое лицо, имеющий денежные средства в банке, которыми он вправе распоряжаться путем выставление чека.

Чекодержатель – это юридическое лицо, в пользу которого выдан чек.

При расчетах чеками владелец счета – чекодатель дает письменное распоряжение плательщику, выдавший расчетные чеки – уплатить определенную сумму денег, указанную в чеке чекодержателю. Чек используется как физическими, так и юридическими лицами и является платежным средством, и может применяться при расчетах во всех случаях, предусмотренных законодательством РФ.. Бланк чека изготавливается по единому образцу и является бланком строгой отчетности и учитывается на внебалансовом счете 91207.

«Приобретена чековая книжка расчетная»

Д20202 К70107 приходный кассовый ордер

Д99999 К91207 мемориальный ордер

Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями. Чеки, выпущенные кредитными организациями, не применяются для расчетов через подразделения расчетной сети банка. Покрытие чека кредитной организации Чекодателя могут быть:

средства, депонированные чекодателем на счете 40903 (расчетные чеки) депонирование средств д40702 к40903

средства на соответствующем счете д99999 к40903

Кредитная организация перед выдачей чеков клиентам обязана заполнить чеки и проставить в них:

Наименование кредитной организации и ее место нахождения.

Номер кредитной организации (в нижней части чека)

Номер лицевого счета чекодателя

Наименования чекодателя юридического лица

Предельный размер суммы, на которую должен быть чек (на оборотной стороне чека цифрами и прописью)

Печать и подписи должностных лиц кредитной организации

Виды расчетных чеков:

Покрытые расчетные чеки – чеки, средства по которым предварительно депонированы клиентом (чекодателем) на отдельном балансовом счете 40903.

Непокрытые расчетные чеки – чеки, по которым платежи гарантируются банком. В этом случае банк гарантирует чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка.

Лимитированные расчетные чековые книжки – применяются при приобретении или оплате товаров и услуг, выполненных работ. Лимитированные расчетные чековые книжки выдаются под отчет работникам предприятия для расчетов с организациями :д 40702 к 40903 д40702 к70107.

Нелимитированная чековая книжка – т.е. при оплате чека из нелимитированной чековой книжки деньги списываются с расчетного счета в пределах суммы указанной в чеке.

Билет №11 вопрос №1

Основные понятия и организация валютных операций.

Валюта РФ - наличные деньги в рублях, рублевые средства на банковских счетах в РФ и за ее приделами а так же ц/б в валюте РФ.

Ин.Валюта – денежные знаки в виде банкнот казнчейских билетов, монеты, находящиеся в обращении и являющиеся законным платежным средством в соответствующем иностранном гос-ве или группе иностранных гос-в

Валютные ценности включают: ин.валюту, ценные бумаги , драгоценные металлы в любом виде и в любои состоянии (кроме ювелирных и бытовых изделий а так же природые и драгоц камни

Курс валюты – выражение стоимости единицы одной валюты по другой валюте

Существуют следущ способы установления валютных курсов:

1)Прямая котировка – выражение цены единицы иност валюты в кол-ве единиц национальной валюты. При прямой котировке курс покупки ниже курса продажи.

2) косвенная котировка – выражение цены национальн валюты в колич единиц инос валюты. При ней курс покупки будет выше курса продажи

3) кросс-курс – выражение курса одной иностр вал. По отнашению курсу другой иностр валюты через их курс по отношению к третей валюте.

Кросс-курс доллара к евро = курс доллара/курс евро.

4)плавающий курс иностр вал – он определ ЦБРФ и зависит от особенности валютной политики гос-ва на определенном этапе экономич развития .

В международной практике существ понятия :

1)международ расчетн валюта – расчетная валюта международного валютного фонда «специальное право взаимствования« - назв.валюты

2)резервная валюта- валюта ведущих экономически развитых стран, в которой другие государства накапливают свои золотовалютные резервы.

Так же существуют понятия:

А) замкнутая валюта – валюта которая имеет обращение только внутри одного государства и не используется в международ расчетах.

Б)ограниченно конвертируемая валюта – имеет хождение с определенными ограничениями – это валюты стран с развивающейся экономикой в том числе и Российский рубль.

В)свободно конвертируемая – то есть свободно обменивающаяся на другие виды валют без каких либо ограничений.

Валютные операции:

1)текущие валютные операции- операц. по купле – продаже валютных ценностей, товаров и услуг, реализации права на интеллектуальную собственность, расчеты по которым осущ-ся без отсрочки платежа:

А)перевод за границу и из-за границы

Б)переводы средств не торгового харак-ра

В)получение и предоставление комер-их и финн-ых кредитов на срок не менее 180дней.

2) Операции связанные с движением капитала- т.е это инвестиции в том числе покупка- продажа ценных бумаг, недвижимости и земли, вложения в Уставный Капитал предприятия – неризедентов, получение и предоставление кредитов на срок 180дней и более

задача:

Определить эффективную процентную ставку на основе минимальной нормы доходности, если предельные издержки по ссуде 9%, Прибыль целевая = 4 %, расходы по ссуде 8,6 т.р.,

кредита = 400 т.р., в том числе чистая кредита = 350 т.р., срок ссуды 6 месяцев.

Н норма доходности min.= Издерж. Пред. + Прибыль целевая./100%=

Д по ссуде – Р по ссуде/ кредита чистая.

Д по ссуде =( ( Издер. Пред. + Прибыль целев.) * кредита чистая/ 100) + Р по ссуде

СПэф. = ((Д по ссуде / кредита) * (Тгода 12 месяцев/ t кредита 6 месяцев))* 100 %

Вывод: данному клиенту кредит не может быть предоставлен по ставке не ниже чем …. %.

Если банк предоставляет кредит он получает доход в виде %,который учитывается на счете 70601, если привлекает средства то платит проценты (расход), который учитывается на счете 70606.

Выдача кредита: Дт 45202 (03), 45501 (02,03) Кт 30102 (40817, 40702, 20202, 30109)

Дт 70606 Кт 45515 (32015) - формирование РВПС.

Дт 40702 (40817, 20202, 30102) Кт 70601 – начисленные или взысканные %.

Вопрос №2

Формы безналичных расчетов. Формы расчетов включают в себя способ платежа и соответствующей ему документооборот, т.е. систему оформления использования и движения расчетных документов и денежных средств.

Формы расчетов - это совокупность взаимосвязанных элементов, к числу которых относятся способ платежа и соответствующий ему документооборот.

Формы расчетов между плательщиком и получателем средств определяется договором.

В соответствии с действующим законодательством допускается использование следующих форм документов при безналичных расчетов:

1. платежное поручение - письменное распоряжение владельца счета банку о перечислении определенной суммы с его счета на счет получателя средств.

Платежное поручение заполняется и сдается в обслуживающий его банк. Платежи производятся за счет собственных средств плательщика, а в отдельных случаях за счет кредита банка. При расчетах платежными поручениями необходимо учесть следующее:

поручение должно быть установленной формы 0491060

платежное поручение принимается к исполнению только при наличии средств на счете, если иное не оговорено договором счета.

При наличии денежных средств на счете при оплате платежным поручением банк делает следующую проводку дт40702 кт 30102.

При отсутствии средств на счете клиента платежное поручение помещается в картотеку №2 по внебалансовому счету 90902.

При поступлении средств на счет клиента оплата этих расчетных документов производится в порядке установленной очередности, а внутри каждой очереди в порядке календарной очереди.

В процессе осуществления расчетных операций банк обязан соблюдать установленную законодательством очередность платежей. При недостаточности денежных средств на счете для удовлетворения всех требований списание осуществляется в очередности предусмотренной статьей 855 ГКРФ «очередность списания средств со счета».

Платежные поручения - универсальная форма расчетов, т. к. расчеты платежными поручениями в настоящее время наиболее распространены. Платежное поручение заполняется и сдается клиентам в обслуживающий его банк.

Предварительная оплата за товары, работы, услуги. В этом случае в платежном поручении указывается предварительная оплата по счету № с указанием числа, месяца, года выписки этого счета.

При перечислении платежа по телеграфу плательщик одновременно с основным платежом перечисляет из суммы телеграфных расходов, которых сначала зачисляют в доход банка, а затем банк уплачивает телеграфные расходы отделению связи за счет своих расходов. В этом случае в кредитных организациях будут сделаны следующие бухгалтерские записи:

Д40702 к70107

Д70209к40504

Д 40504к30102

40504к30102

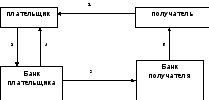

1 .заключение договора между поставщиком и покупателем при расчетах платежным поручением, инициатором платежа является плательщик.

2 плательщик оформляет платежное поручение на установленном бланке формы 0401060 и передает его в свой обслуживающий банк.

З. банк плательщика переводит деньги (списывает) с р/с плательщика в банк получателя через РКЦ.

4 банк плательщика выдает выписки плательщика с р/с по списанию средств.

5 банк получателя зачисляет поступившие денежные средства на р/с и дает выписку с р/с .

Д40702 К30702

При отсутствии средств на счете клиента возникает кредитная ситуация:

предоставление овердрафта (если указано в договоре счета)

Д45201 к40702

помещение документа в картотеку №2 д90202 к99999

предоставление краткосрочного и долгосрочного кредита.

Д45206 к40702

Д91301,91305,91307 к99999

Д70209 к45209

Билет №12 вопрос№1

Операции по торговле валютой

Коммерческие банки совершают сделки по покупке или продаже иностранной валюты с целью обслуживания клиентов: юридических лиц (резидентов и нерезидентов) и физических лиц. Покупка и продажа иностранной валюты в РФ производится на валютных биржах и валютных аукционах. Организатором торговых операций с иностранной валютой является Московская межбанковская валютная биржа (ММВБ), а также региональные фондовые биржи. ММВБ была создана в 1991 году и находится в ведении ЦБ РФ. Право на участие в торгах на ММВБ имеют только акционеры и члены биржи (банки и другие финансовые учреждения). Сотрудники коммерческого банка осуществляющие торговые сделки от имени банка называются валютными дилерами, а сам процесс – валютным диленгом.

Конверсионные операции представляют собой сделки покупки и продажи наличной и безналичной иностранной валюты (в том числе с ограниченной конверсией) против наличных и безналичных рублей Российской Федерации.

К ним относятся:

Сделка "спот" - это операция, осуществляемая по согласованному сегодня курсу, когда одна валюта используется для покупки другой валюты со сроком окончательного расчета на второй рабочий день, не считая дня заключения сделки.

Форвардная сделка – это сделка, заключенная в настоящий момент времени по покупке одной валюты в обмен на другую по обусловленному курсу, с совершением сделки в определенный день в будущем. В свою очередь операция "форвард'' подразделяется на:

сделки с "аутсайдером" - с условием поставки валюты на определенную дату;

сделки с "опционом" - с условием нефиксированной даты поставки валюты.

Сделка "своп" представляет собой валютные операции, сочетающие покупку или продажу валюты на условиях наличной сделки "спот" с одновременной продажей или покупкой той же валюты на срок по курсу "форвард". Сделки "своп" включают в себя несколько разновидностей:

сделка "репорт" - продажа иностранной валюты на условиях "спот" с одновременной ее покупкой на условиях "форвард";

сделка "де репорт" - покупка иностранной валюты на условиях "спот" и одновременная продажа ее на условиях "форвард". В настоящее время осуществляется покупка-продажа на условиях "форвард", а также покупка-продажа фьючерсных контрактов.

Валютный арбитраж - осуществление операций по покупке иностранной валюты с одновременной продажей ее в целях получения прибыли от разницы именно валютных курсов.

Валютные опционы и фьючерсы – это инструменты биржевых срочных сделок. Валютный опцион – это право для покупателя и обязательство для продавца купить или продать определенное количество одной валюты в обмен на другую по фиксированному курсу в согласованную дату (европейский стиль) или в любой момент в пределах согласованного периода времени (американский стиль). Виды опционов:

опцион пут – это право продать валюту для защиты ее от потенциального обесценивания;

опцион колл – это право купить валюту для защиты от потенциального повышения ее курса.

Опцион обеспечивает полную защиту от неблагоприятного движения курса валюты. Стоимость опциона называется опционной премией, которую уплачивает покупатель.

Валютный фьючерс – контракт на куплю-продажу валюты в будущем, по которому продавец принимает обязательство продать, а покупатель - купить определенное количество валюты в указанный срок по установленному курсу

задача:

Определить размер ежемесячного лизинг-го платежа, если первоначальная стоимость объекта лизинга 1 000 т.р., срок лизинга= 1 год, Н амортиз.= 20%, СП за кредитные сделки 25% годовых, комиссионные 3% от суммы кредита, дополнительных услуг нет.

1. определяем амортизационные отчисления:

А = ОПФ * Н а/ 100 = 1000 * 20 / 100 = 200 т.р.

2. определяем кредита сред.

кредита сред.= ( на начало + на конец)/2 = 1000 +(1000 - 200)/2 =900 т.р.

3. начисляем % за кредитование:

% за кредит = 900*25/100= 225 т.р.

4. начисляем комиссионные

комиссионных = 900*3 /100= 27 т.р.

5. определяем НДС

НДС = (225+27)*18/100= 45 т.р.

6. определяем ежемесячного лизингового платежа

= (200 + 225 + 27 + 45) /12 месяцев = 41,4т.р.

вывод: вид лизинга оперативный, краткосрочный и чистый.

Проводки:

Дт 91501 Кт 99999 - сдал в лизинг.

Дт70606 Кт 60601 - начислена амортизация за год

Дт 40702 Кт 70601 - взысканы % за кредит 25%.

Дт 40702 Кт 70601 - комисси

Вопрос № 2

Ревизия кассы. Проверкой учета кассовых операций банка устанавливается соблюдение кассовой дисциплины, порядок приема и выдачи наличных денег, оформление кассовых документов, порядок ведения кассовой книги, книги хранения денег и проведения ревизии кассы. В ходе проверки кассы и кассовых операций осуществляется:

Инвентаризация наличных денег.

Проверка полноты, правильности и своевременности оприходования денежных средств поступающих в кассу.

Проверка правильности и законности выдачи наличных денег из кассы.

Соблюдение лимита кассы.

Проверка соблюдения порядка сверки заключения операции кассы.

Проверка хранения кассовых документов.

Инвентаризация кассы проводится аудитором в присутствии главного бухгалтера и кассира. Результаты ревизии кассы оформляются актом. Ревизия банкнот, монет и других ценностей находящихся в кассе, в банкоматах и в кассах внекассового узла, а также проверка порядка X, хранения материальных ценностей производится не реже 1 раза в квартал. При смене и временной смене должностных лиц, ответственных за сохранность ценностей и в других случаях по усмотрению руководителя кредитной организации. Ревизия банкнот, монет производится комиссией, состав которой определяется по письменному распоряжению руководителя кредитной организации. К проведению ревизии привлекаются подготовленные работники не связанные с выполнением операций с ценностями, один из которых назначается руководителем. Ревизия осуществляется внезапно без предупреждения, даже членов комиссии. Ревизия проводится с проверкой всех ценностей по состоянию на одну и ту же дату и в такой последовательности, которая исключала бы возможность скрытия хищений и недостачи. Проведение ревизии не должно нарушать нормального проведения кассового обслуживания клиентов кредитной организации. Приступив к ревизии, ее руководителем опечатывается хранилище ценностей, металлические шкафы, стеллажи, сейфы, тележки, находящиеся в хранилище независимо от наличия ценностей на них. При опечатывании руководитель ставит свою печать. Он берет под свой контроль все деньги и ценности, и выясняет, не имеются ли деньги, сумки и ценности вечерних приходных касс, которые находятся под ответственностью кассовых или инкассаторских работников и при присутствии членов комиссии и кассовых работников, обревизовывает их наряду с другими ценностями. Ревизия денег и ценностей производится в следующем порядке:

Банкноты банка проверяются по количеству по пачкам, по количеству корешков в них, а также выборочно полистно. При этом неполные пачки банкнот и неполные корешки также проверяются полистно.

Монеты проверяются по надписям на ярлыках мешков, а также выборочно по круглякам.

Инвалюта и платежные документы в инвалюте, проверяются по пачкам, по корешкам, надписям на ярлыках, прикрепленных к мешкам, а также выборочно полистным пересчетом и пересчетом по кружкам.

Чековые и вкладные книжки и другие бланки строгой отчетности упаковываются по видам в пачки, проверяются по надписям на верхних накладках пачек, кроме того, выборочно поштучно и полистным пересчетом.

Другие ценности проверяются по надписям на накладках, бандеролях и ярлыках по их номинальной или установленной оценки.

О произведенной ревизии ценностей составляется акт за подписями всех работников, участвующих в ревизии, и должностных лиц, ответственных за сохранность ценностей. Причины всех выявленных фактических расхождений с данными бухучета выясняются немедленно, указываются в акте или оформляются объяснительными записками и принимаются меры к их устранению. На излишки ценностей составляется приходный кассовый ордер и делается бухгалтерская запись Д20202 К70107 или 70301. Недостача оформляется расходным кассовым ордером и сумма недостачи относится на материально ответственное лицо. Сумма недостачи учитывается по лицевому счету работника до полного ее погашения. Погашение недостачи материально ответственным лицом:

Д60323 К20202 открыт счет на сумму недостачи.

Д60305 К60323 списание за счет зарплаты путем удержания.

Д20202 К60323 погашение наличными.

Если открыт вклад то путем списания суммы со вклада Д423 К60323

Если вина материально ответственного лица не доказана или доказана частично, то сумма недостачи относится на счет расходы или убытки, т.е. счет 70209 или 70401.

Д70209 или 70401 К 20202 - если вина не доказана.

Д70209 К20202, Д60323 К20202 - частично доказана вина работника.

Суммы расписок и других документов, не проведенных по бухучету, в оправдание остатка кассы не принимаются и считаются недостачей. При проведение ревизии связанной со сменой или временно сменой должностного лица ответственного за сохранность ценностей должна быть сделана запись в акте и указано должностное лицо при передаче денег и ценностей, находящихся в хранилище, а также ключей и печатей от хранилища. Результаты проведённой ревизии рассматриваются руководителем кредитной организации и даются указания ответственным за сохранность ценностей по устранению выявленных недостатков. Материалы хранятся у руководителя кредитной организации в отдельной папке.

Билет №13 .Вопрос №1

Консорциальные и межбанковские кредиты

Межбанковские кредиты.

Предоставляются банками друг другу для регулирования текущей ликвидности, выполнение финанс. Обязательств перед клиентами и развитие доходных направлений банковского бизнеса. В 1ю очередь высокодоходных А операций. МБК часто называют «короткими деньгами» т.к в текущей банковской деятельности они предназначены для регулирования текущей ликвидности и предоставляются на срок от нескольких часов до месяца. Виды МБК : 1 А и П 2 в завис-ти от участников сделки различают централизованные кредиты представленные ком-банку ЦБР 3 кредиты предостав. На мб рынке : внутренние и внешние. 4 МБК предоставление одним КБ другому в рамках прямых корреспондентских отношений.

Сделки по МБК всегда оформляются по договорам о предоставлении МБК, кот-ый содержит все основные разделы обычного кредитного договора. В действующей практике ЦБРФ предоставляет КБ след. Виды централизованных кредитов : 1 внутредневной расчетный кредит 2 овернайт, с погашением не позднее след. Рабочего банковского дня 3 ломбардный кредит на срок от 1 месяца под залог гос-ых и высоко ликвидных корпоративных цен.бум. 4 аукционный кредит ЦБР предоставляемый на конкурсной основе 5 субордимированный на несколько лет для ув-я собств. Кап-ла банка.

Консорциальные кр-ты.

Для инвестирования крупных инвестиционных проектов т.ч федерального или регионального значения будут привлекаться консорциальные кредиты, предоставляемые банковским консорциумом- объединением банков кот-ые на договорной основе объединяют часть своих кредитных рес-ов для финансирования крупного проекта и распр-ют при этом кред-ый риск между учасниками. Банковский консорциум может создоваться на временной или постоянной основе при условии заключения консорциального договора между учасниками. Основные пункты договора предусматривают минимальную квоту обеспечивающ. Вступление в консорциум. Из числа членов консорциума избирается его рук-ль как правило надежный и устойчивый банк имеющ. Хорошую репутацию. Размер вознаграждения рук-лю консорциума зависит от величины совокупного дохода. Банк-руко-ль консорциума осущ-ет всю организац-ую работу по экспертизе инвестиц-го проекта и разработке условий кред-го договора, оформление и его заключение, а так же кредитный мониторинг. Ст-ть консорциального кредита как правило выше чем по др. долгосрочным кредитам инвестиц. Хар-ра, т.к. включает вознаграждение рук-лю консорциума. Доход участников консорциума включает % за пользование консорциальным кредитом, комиссии за разработку и оформление кредитного договора, за ведение ссудного счета кредита и др. источники. Он распределяется между участниками консорциума пропорционально доле участия в кредитном процессе. Схемы организации кредитования бывают различными: 1 кредитные ресурсы аккумулируются в банке организаторе и рук-ле консорциума. 2 рук-ль консорциума выступает гарантом. Идет параллельное кредитование путем обслуживания заемщика по реализации инвестиционного проекта. При расчетах по консорциальному кредиту и распред-ии дохода между банками-участниками консорциума: 1сначала опр-ся совокупный годовой доход в виде % за кредит и комиссионных 2 опр-ся вознаграждения рук-ля консорциума по % от совокупного дохода. 3 оставшаяся часть дохода распред-ся между всеми участниками консорциума пропорционально доле участия каждого банка.

Задача:

.Расч-ть доход банка довер-го управ-ия сумма траста 350т.дол. комис-ые банка 5% от первых двух тысяч дол-ов 3% от след-их 45т. 1,5% от след.200т. и 1% от остатка

Дбанка=200*5/100+45*3/100+200*1.5/100+103*1/100=0,1+1,35+3+1,3=5,48т.дол

Учёт:ведётся на Д30102 К70601

Вопрос №2

Документ – это письменное свидетельство о совершаемых операциях, имеющее юридическую силу. Документация обеспечивает бухгалтерский учёт сплошным, непрерывным отражением уставной деятельности. К учёту принимаются только правильно оформленные документы, т.е. документы, где указаны все необходимые реквизиты (данные документов, раскрывающие их содержание). Стандартные документы содержат следующие реквизиты:

название документа; номер документа; наименование предприятия, его местонахождение (плательщика и получателя); наименование и местонахождение обслуживающих их банков; номера расчётных счетов в банке и получателя и плательщика; назначение платежа (содержание операции и основания её совершения); сумма операции (цифрами и прописью). подписи доверенных лиц клиента и оттиски его печати; подписи работников банка, проверивших и проконтролировавшие эти документы.

Основными требованиями к составлению документов являются:

-своевременность;

-полнота заполнения;

-своевременное предоставление документов на проверку и обработку.

Документация – это основа контроля и учёта операций в кредитных организациях. Все операции банка отражаются на основании подлинных денежных расчётных документов. Совокупность документов, используемых банком для ведения бухгалтерского учёта и контроля, образуют банковскую документацию.

Вся документация банка классифицируется по двум основным принципам:

-по месту составления (клиентская, банковская);

-по характеру операции (кассовые документы, мемориальные документы, внебалансовые документы);

Кассовые документы – их назначение сводится к оформлению права приёма и выдачи наличных денег в рублях и иностранной валюте. Кассовые документы могут быть как клиентскими (объявления на взнос наличными, денежный чек, приходные и расходные кассовые ордера), так и внутрибанковскими документами (приходные и расходные кассовые ордера).

Мемориальные документы – документы, которые используют для безналичных расчётов. К ним относятся: расчётные документы, которые используют при взыскании платежа за продукцию, выполненные работы, оказанные услуги, а также при погашении различных долгов. К ним также относятся платёжные поручения, платёжные требования, аккредитивы, расчётные чеки, инкассовые поручения. Мемориальные ордера выписываются банком при оформлении внутрибанковских операций. Например, при выдаче ссуд, погашении процентов за кредит, начислении износа, заработной платы и различных начислений на неё, при учёте произведённых расходов, полученных доходов и расчёте прибыли.

Внебалансовые документы – оформляются на приём и выдачу ценностей, документов, хранящихся в кассе и бухгалтерии.

Особенности банковской документации.

Стандартность.

Формы документов, утверждённых ЦБ РФ.

Все документы должны быть правильно и чётко оформлены.

Исправления в банковских денежно-расчётных документах не допускаются.

Все кассовые и мемориальные документы служат основанием для совершения банковских операций и должны иметь подписи должностных лиц банка. Должностные лица, проверившие, подписавшие и оформившие документ, несут ответственность за законность операции. Главный бухгалтер подписывает все внутрибанковские документы, документы по драгоценным металлам и по валютным операциям.

За обеспечение строгой сохранности бухгалтерских документов ответственность несут главный бухгалтер и руководитель банка.

Все документы должны быть сброшюрованы, подшиты, все итоги выверены и подсчитаны.

Все документы хранятся в кладовой, несгораемых шкафах, сундуках или мешках в охраняемых помещениях.

Выдача документов из кладовой и текущего архива производится по письменному разрешению главного бухгалтера.

Билет№14 вопрос №1

методика основана на данных бух. и фин. отчетности. систему показателей банк определяет самостоятельно, но по рекомендациям ЦБ в состав показателей должны быть включены: коэффициент текущей ликвидности, абсолютной ликвидности, критической оценки, коэффициент обеспеченности собственными средствами и коэффициент финансовой независимости. на основе значений коэффициента определяется класс кредитоспособности клиента в баллах, значение которых влияет на условие кредитной сделки, а также при не соответствии показателей установленным критериям может послужить основанием для отказа предоставления кредита.

Вопрос №2

Балансовые счета подразделяются на активные и пассивные, а те в свою очередь делятся на счета первого и второго порядка. Счета первого порядка – это синтетические счета, укрупнённые, имеющие трёхзначный код. Например, 301 (корреспондентский счёт), 202 (наличная валюта). Счета второго порядка – это более детальные синтетические счета, имеющие пятизначный код. Например, 30102 – корреспондентский счёт кредитных организаций в Банке России, 30109 – корреспондентский счёт кредитных организаций – корреспондентов. Количество синтетических счетов первого и второго порядка ограничено «Планом счетов бухгалтерского учёта кредитных организаций». Номер счёта означает, например счёт 20202: 2 – номер раздела, 02 – номер счёта первого порядка, 02 – номер счёта второго порядка. К счетам второго порядка открываются более детализированные аналитические счета, имеющие двухзначный код. Если характер синтетического счёта пассивный (или активный), то и характер аналитического счёта будет пассивный (или активный). Число аналитических счетов не ограничено. Например, номер лицевого счёта

Защитный филиал

Код валюты

4

0 7 0 2 8 1 0 К 0 0 2 1 0 0 0 0 1 8 9

0 7 0 2 8 1 0 К 0 0 2 1 0 0 0 0 1 8 9

Номер счёта 2-го

порядка

Порядковый номер

регистрации в журнале регистрации

лицевых счетов

Защитный ключ

Фонды банка образуются из прибыли в порядке, установленном учредительными документами банка с учетом требований действующего законодательства. К их числу относятся:

резервный фонд, фонды специального назначения, фонды накопления и другие фонды, которые банк считает необходимым создавать при распределении прибыли.

Совет банка самостоятельно утверждает положение о порядке образования и использования фондов банка.

Резервный фонд предназначен для покрытия возможных убытков банка по производимым им операциям. Минимальный размер резервного фонда определяется уставом кредитной организации, но не может составлять менее 15% величины уставного капитала. Источником формирования резервного фонда являются отчисления от чистой прибыли направляемые в фонд в соответствии с законодательством. При этом размер ежегодных отчислений в резервный фонд должен составлять не менее 5% чистой прибыли до достижения им минимально установленной уставом величины. По решению Совета директоров банка резервный фонд может быть использован на покрытие убытков банка по итогам отчетного года.

Фонды специального назначения также создаются из чистой прибыли отчетного года. Они являются источником материального поощрения и социального обеспечения работников банка. Порядок их образования и расходования определяется банком в положениях о фондах.

Фонды накопления представляют собой нераспределенную прибыль банка, зарезервированную в качестве финансового обеспечения его производственного и социального развития и других мероприятий по созданию нового имущества. Фонды накопления, как правило, не уменьшаются: происходит лишь изменение формы их существования – из денежной они превращаются в форму материальных активов (зданий, оборудования, материалов, транспортных средств и т.д.).

Задача

Дилер в Лондоне дает котировку английского фунта фунтов стерлингов к доллару США 1, 568 – 1, 574. определить какой метод котировки использовался при определении данного курса по какой цене дилер готов купить доллары, а по какой продать. Доход по сделке, если дилер продал 1000т. долларов при биржевом курсе 1, 571.

1.Используем метод косвенной котировки.

2.дилер готов купить по курсу 1,574, а продать по курсу 1, 568.

1000/1,568 = 637, 8 фунтов стерлингов.

1000/1,571 = 636,5 фунтов стерлингов по биржевому курсу.

доход дилера 637,8 – 636,5 = 1,3 фунтов стерлингов

Билет № 15 вопрос №1

Собственные средства кредитных организаций, их формирование.

Пассивные операции – операции по привлечению средств в банки, формированию банковских ресурсов. Значение пассивных операций для банка велико.

До недавнего времени пассивным операциям не придавалось серьезного значения, они как бы являлись второстепенными по отношению к активным и не воспринимались банками как объект, требующий эффективного управления. В современных условиях экономическое мировоззрение изменилось и постепенно происходит переосмысление основ банковской деятельности и, прежде всего, роли пассивных операций. По своему назначению пассивные операции, в результате которых формируется ресурсная база коммерческих банков, играют первичную и определяющую роль по отношению к активам. Коммерческие банки могут осуществлять активные кредитные и другие операции в пределах имеющихся собственных и привлеченных источников денежных средств. Следовательно, именно пассивные операции предшествуют активным и определяют объем и масштабы доходных операций. В связи с этим вопросы наращивания ресурсного потенциала и обеспечения его стабильности посредством эффективного управления пассивами приобретают особую остроту и актуальность.

Ресурсы банка состоят из заемных средств и собственного капитала. Собственный капитал – это средства, принадлежащие непосредственно банку, в отличие от заемных, которые банк привлек на время. Особенность собственного капитала банка по сравнению с капиталом других предприятий заключается в том, что собственный капитал банка составляет примерно 10%, а на предприятиях – около 40-50%. Несмотря на небольшой удельный вес, собственный капитал банка выполняет несколько жизненно важных функций.

Защитная функция. Значительная доля активов банка (примерно 88%) финансируется вкладчиками. Поэтому главной функцией акционерного капитала банка и приравненных к нему средств является защита интересов вкладчиков. Защитная функция собственного капитала означает возможность выплаты компенсации вкладчикам в случае ликвидации банка. Собственный капитал позволяет сохранять платежеспособность банка путем создания резерва активов, позволяющих банку функционировать, несмотря на угрозу появления убытков. Важно иметь в виду, что большая часть убытков банка покрывается не за счет капитала, а текущих активов. В отличие от большинства фирм сохранение платежеспособности банка обеспечивается частью собственного капитала. Банк считается платежеспособным пока остается нетронутым акционерный капитал, т.е. пока стоимость активов равна сумме обязательств, за вычетом необеспеченных обязательств плюс акционерный капитал.

Тема защитной функции капитала банка особенно актуальна сегодня, поскольку в нашей стране, с одной стороны, еще не создана эффективная система страхования депозитов; с другой – нестабильная экономическая ситуация, резкий рост конкуренции в банковском секторе, проведение агрессивной банковской политики при отсутствии адекватной информационной базы, нередко отсутствие профессиональных знаний у части банкиров и другие негативные факторы приводят к банковским банкротствам и потере вкладчиками своих средств. Поэтому для нашей страны наличие собственного капитала является первым условием надежности банка.

Оперативная функция. Для начал успешной работы банку необходим стартовый капитал, который используется на приобретение земли, зданий, оборудования, а также создание финансовых резервов на случай непредвиденных убытков. На эти цели используется также собственный капитал.

Регулирующая функция. Помимо обеспечения финансовой основы для операций и защиты интересов вкладчиков, собственные средства банков выполняют также регулирующую функцию, которая связана с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими государственным органам контролировать проводимые операции.

Структура собственных средств банка неоднородна по качественному составу и изменяется на протяжении года в зависимости от ряда факторов, в частности от характера использования получаемой банком прибыли.

Собственные средства банка формируются из уставного капитала, добавочного капитала, фондов банка и нераспределенной прибыли отчетного года и прошлых лет.

Уставный капитал кредитной организации образуется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов. Для акционерных банков он составляется из номинальной стоимости ее акций, приобретенных учредителями кредитной организации, а для банков в форме общества с ограниченной и общества с дополнительной ответственностью – из номинальной стоимости долей ее учредителей. Величина уставного капитала определяется в учредительском договоре о создании банка и в Уставе банка. Каждый участник (акционер) банка пропорционально своему вкладу в уставный капитал ежегодно получает часть банковской прибыли в виде дивидендов.

Добавочный капитал – включает в себя: прирост стоимости имущества при ее переоценке, эмиссионный доход, т.е. разницу между ценой размещения акций при эмиссии и их номинальной стоимостью, стоимость имущества, безвозмездно полученного банком в собственность от организаций и физических лиц.

Фонды банка образуются из прибыли в порядке, установленном учредительными документами банка с учетом требований действующего законодательства. К их числу относятся: резервный фонд, фонды специального назначения, фонды накопления и другие фонды, которые банк считает необходимым создавать при распределении прибыли.

Совет банка самостоятельно утверждает положение о порядке образования и использования фондов банка.

Резервный фонд предназначен для покрытия возможных убытков банка по производимым им операциям. Минимальный размер резервного фонда определяется уставом кредитной организации, но не может составлять менее 15% величины уставного капитала. Источником формирования резервного фонда являются отчисления от чистой прибыли направляемые в фонд в соответствии с законодательством. При этом размер ежегодных отчислений в резервный фонд должен составлять не менее 5% чистой прибыли до достижения им минимально установленной уставом величины. По решению Совета директоров банка резервный фонд может быть использован на покрытие убытков банка по итогам отчетного года.

Фонды специального назначения также создаются из чистой прибыли отчетного года. Они являются источником материального поощрения и социального обеспечения работников банка. Порядок их образования и расходования определяется банком в положениях о фондах.

Фонды накопления представляют собой нераспределенную прибыль банка, зарезервированную в качестве финансового обеспечения его производственного и социального развития и других мероприятий по созданию нового имущества. Фонды накопления, как правило, не уменьшаются: происходит лишь изменение формы их существования – из денежной они превращаются в форму материальных активов (зданий, оборудования, материалов, транспортных средств и т.д.).

Вопрос № 2

Платежное требование является расчетным документом, содержащий требования кредитора (получателя средств) по основному договору к должнику, т.е. плательщику об уплате определенной суммы через банк. Платежное требование применяется при расчетах за поставку товара, выполнение работы, оказание услуги, а также в иных случаях .предусмотренных договором. Расчеты по средствам платежного требования могут быть:

-С предварительным акцептом

-Без предварительного акцепта.

В платежных требованиях с акцептом плательщика должно быть указано условие оплаты, т.е. получатель средств проставляет текст «с акцептом». Срок для акцепта плат. Треб. Определяется обеими сторонами по основному договору. При этом срок для акцепта должен быть не менее 5 раб. Дней. При оформлении платежного требования кредитор по основному договору в поле «срок для акцепта» указывает количество дней, установленное договором для акцепта платежного требования. При исчислении срока платежа в расчет берутся рабочие дни. Передача платежных требований плательщику осуществляется исполнительным банком в порядке, предусмотренном договором банковского счета Платежное требование помещается исполнительным банком в картотеку по внебалансовому счету 90901 до получения акцепта плательщика, либо наступление срока платежа.

Плательщик вправе:

-Досрочно акцептовать платежное требование путем представления в банк заявления составленного в произвольной форме, оформленного подписями должностных лиц, имеющих право подписи расчетных документов и оттиском печати.

-Отказаться полностью или частично от акцепта плат.треб. по основаниям , предусмотренным в основном договоре, в том числе в случае несоответствия применяемой формы расчетов заключен, договору с обязательной ссылкой на договор.

Отказ плательщика от оплаты платежного требования оформляется заявлением об отказе от акцепта формы 0401004,который составляется в 3 экземплярах. 1 и 2 экземпляры заявления оформляется подписями должностных лиц плательщика. При неполучении в установленный срок отказа от акцепта платежного требования, они считаются акцептованными и на следующий рабочий день после истечения срока акцепта изымаются из картотеки по счету 90901, и оплачиваются со счетов плательщика при наличии денежных средств на счете или помещаются в картотеку по счету 90902 при отсутствии или недостаче денежных средств на счете. При наличии средств на счете происходит оплата документов :

Д99999 к90901

Д40702 к30102,40702

При отсутствии средств на счете клиента:

Д90902 к90901

Расчеты платежных требований без акцепта.

В платежном требовании на безакцептированное списание денежных средств со счетов на основании законодательства в строке «условие оплаты» получатель средств проставляет или делает подпись «без акцепта», а также делает ссылку на закон с указанием номера, даты принятия и соответствия строки на основании которого осуществляется взыскание. В строке «назначение платежа» взыскателем указывается в установленном случае показание измерительных приборов, действующие тарифы, либо производится запись о расчетах на основании договора и соответствующий ему пункт, предусматривающий право безналичного списания. В этих случаях плательщик обязан предоставить в банк сведения о кредиторе, который имеет право выставлять платежное требование на списание денежных средств в безналичном порядке наименование товаров, работ или услуг, за которые будут производиться платежи.

При

отсутствии указания без акцепта платежные

требования также подлежат оплате

плательщиком в порядке предварительного

акцепта со сроком 5 рабочих дней.

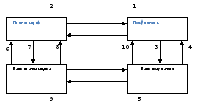

Схема документооборота

заключают двухсторонний договор, указывают «без акцепта».

передают в свой банк платежное требование, оформленное вместе с приложением об отгрузке товаров.

отгружает продукцию.

выдается реестр (1 экземпляр) получателю средств как расписка об отправлении документов на инкассо.

банк через РКЦ передает инкассовые документы, реестры платежных требований в другой банк. Получение платежного требования оформляется в банке плательщика д90901 к99999

извещается плательщик, передается платежное требование для дальнейшего оформления, не менее 5 рабочих дней.

по истечению 5 рабочих дней плательщик дает согласие на оплату расчетных документов.

банк списывает акцептованную сумму средств со счета плательщика и выдает клиенту выписку с лицевого счета, копию платежного требования и документы об отгрузке товаров.

Д40702 к30102

через РКЦ банк плательщика переводит денежные средства в банк получателя.

банк получателя зачисляет деньги на р. счет получателя средств и выдает выписку с л/с с приложением к ней одного экземпляра платежного требования.

Задача:

Задача:

Начислить % по краткосрочной ссуде на основании следующих данных: краткосрочного кредита = 400 тыс. руб., дата заключения договора 02.12.2008 год,дата окончания договора 1.04.2009, СП по кредиту 26 % годовых, % начисляются и выплачиваются ежемесячно на последний день месяца.

% по кредиту = кредита * СП * Т кредита в днях/ 100 * Т года в днях

% за декабрь 2008 = 400 * 26*29/100*366=8,2 т.р.

% за январь 2009 = 400 * 26 * 31/ 100* 365 = 8,8 т.р.

% за февраль 2009 = 400 * 26*28 / 100* 365 = 8,0 т.р.

% за март 2009 = 400 * 26 *31/100 *365 = 8,8 т.р.

платеж за март = кредита + % за март 2009 = 400 + 8,8 = 408,8 т.р.

Вывод: за весь срок кредитования клиент выплатит:400+ 33,8 (сумма всех %) = 433,8 т.р.

Выдача кредита: Дт 45202 (03) Кт 30102 (40817, 40702, 20202, 30109)