Задания для самостоятельного решения

Задание 62

Организация в феврале 2013 года добыла Газовый конденсат в объеме 349 тонн и Газ горючий природный в объеме 150 тонн. Рассчитать сумму НДПИ, если организация 1) не является собственником объектов Единой системы газоснабжения и 2)имеет на балансе объекты Единой системы газоснабжения.

Задание 63

В апреле 2013 года организация добыла 137 тонн сырой нефти обезвоженной, обессоленной и стабилизированной на участке недр в Пермском крае. За апрель 2013 года средняя цена нефти марки «Юралс» составила 93,54$, средний курс доллара США в марте составил 29,83 руб./за доллар. Степень выработанности запасов участка недр составляет 1,1. Начальные извлекаемые запасы нефти участка составляют 0,413 млн тонн. Определить сумму НДПИ за налоговый период.

Задание 64

В налоговом периоде организация, являющаяся налогоплательщиком НДПИ, не осуществляла реализацию добытых полезных ископаемых. За налоговый период добыча природного песка (для строительной отрасли) составила 348 тонн. При этом организация в налоговом периоде понесла следующие расходы: материальные расходы - 3,8 млн руб., расходы на оплату труда – 6,3 млн. руб., начисленная амортизация – 0,8 млн руб., расходы на ремонт основных средств – 400 тыс. руб., прочие расходы – 2,2 млн. руб. Определить сумму НДПИ за налоговый период.

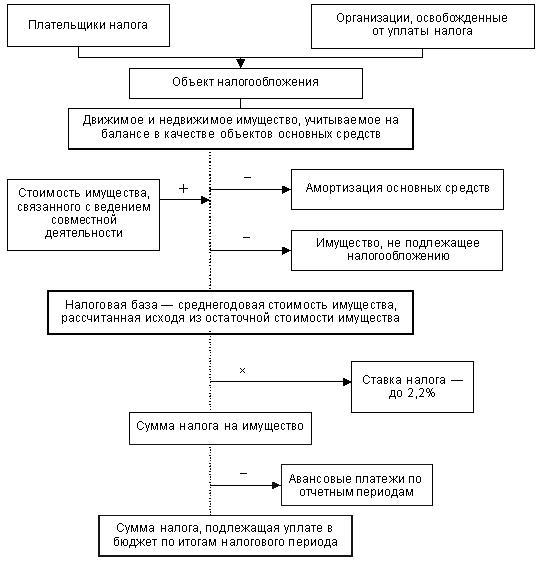

Раздел 8 налог на имущество организаций

В соответствии с действующим налоговым законодательством, налог на имущество относится к региональным налогам, представляя собой стабильный источник дохода бюджетов РФ.

Порядку обложения налогом на имущество посвящена 30 глава Налогового кодекса. Элементы данного налога отражены на рисунке 30.

Рисунок 30 - Налог на имущество организаций

Налоговая база определяется налогоплательщиками самостоятельно в соответствии с НК РФ.

Налогом на имущество облагаются движимое и недвижимое имущество, в том числе имущество:

переданное во временное владение, в пользование, распоряжение, доверительное управление,

внесенное в совместную деятельность,

полученное по концессионному соглашению,

учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Всех плательщиков налога на имущество организаций можно объединить в три группы:

- российские организации;

- иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства и имеющие в собственности недвижимое имущество на территории Российской Федерации;

- иностранные организации, имеющие в собственности недвижимое имущество на территории Российской Федерации

Налоговым периодом по налогу на имущество признается календарный год.

Отчетными периодами по налогу признаются:

первый квартал,

полугодие,

девять месяцев календарного года.

Налоговым кодексом предусмотрено, что законами субъектов РФ устанавливаются:

1. отчетные периоды (в соответствии со ст.379 НК РФ – субъекты РФ вправе не устанавливать отчетные периоды);

2. налоговые ставки по налогу (в пределах, установленных Налоговым кодексом – не выше 2.2%, в соответствии со ст.380 НК РФ).

По налогу на имущество допускается установление дифференцированных налоговых ставок в зависимости от:

категорий налогоплательщиков,

видов имущества, признаваемого объектом налогообложения.

3. Порядок и сроки уплаты налога (ст.383 НК РФ).

Налогоплательщики должны предоставлять декларации и уплачивать налог по месту:

- нахождения и учета налогоплательщика;

- нахождению каждого своего обособленного подразделения, имеющего отдельный баланс;

- нахождению каждого объекта недвижимого имущества;

- постановки на учет крупнейшего налогоплательщика;

- постановки постоянного представительства иностранной организации на учет в ИФНС;

- нахождения имущества, входящего в состав Единой системы газоснабжения.

Статья 374 Налогового кодекса устанавливает, какое именно имущество признается объектом налогообложения налогом на имущество.

Налогом на имущество облагается движимое имущество и недвижимое имущество, либо только недвижимое имущество, в зависимости от категории налогоплательщика.

При этом движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств, налогом на имущество не облагается.

В соответствии с п.1 ст. 130 Гражданского кодекса, к недвижимому имуществу (недвижимости) относятся:

1. земельные участки;

2. участки недр;

3. все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе:

здания,

сооружения,

объекты незавершенного строительства.

Кроме того, к недвижимым вещам относятся подлежащие государственной регистрации:

воздушные и морские суда,

суда внутреннего плавания,

космические объекты.

Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом (п.2 ст.130 ГК РФ).

При этом, в соответствии с Постановлением Правительства РФ №938 от 12.08.1994г. «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации», государственной регистрации на территории РФ подлежат так же:

самоходные дорожно-строительные машины,

иные машины, с рабочим объемом двигателя внутреннего сгорания более 50 куб.см. или максимальной мощностью электродвигателя более 4 кВт.

Для российских организаций объектом налогообложения признается движимое имущество и недвижимое имущество, в том числе переданное:

во временное владение,

в пользование,

распоряжение,

доверительное управление,

внесенное в совместную деятельность,

полученное по концессионному соглашению, учитываемое на балансе в качестве объектов ОС в порядке, установленном для ведения бухгалтерского учета.

Соответственно, если компания приобретает недвижимое имущество с целью последующей перепродажи, то такая недвижимость не принимается к бухгалтерскому учету организации в качестве объекта основных средств. А это означает, что налог на имущество с такой недвижимости начислять и уплачивать не нужно.

Для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, объектами налогообложения признаются:

движимое и недвижимое имущество, относящееся к объектам ОС, имущество, полученное по концессионному соглашению.

Для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, объектами налогообложения признаются:

находящееся на территории РФ и принадлежащее указанным иностранным организациям на праве собственности недвижимое имущество и полученное по концессионному соглашению недвижимое имущество.

Обязанность по уплате налога на имущество организаций возникает, в том числе и при заключении иностранной компанией договора о совместной деятельности в отношении приобретенного в рамках такой деятельности недвижимого имущества.

С 2013г. не признаются объектом обложения налогом на имущество организаций:

объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов Российской Федерации федерального значения в установленном законодательством Российской Федерации порядке;

ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов;

ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания;

космические объекты;

суда, зарегистрированные в Российском международном реестре судов.

В соответствии с п.4 ст.374 НК РФ, не признаются объектами налогообложения:

земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в РФ.

При осуществлении совместной деятельности, каждый ее участник начисляет и уплачивает налог на внесенное в совместную деятельность имущество самостоятельно.

В соответствии с п.1 ст.377 Налогового кодекса, налоговая база в рамках договоров простого товарищества (о совместной деятельности) и инвестиционного товарищества определяется исходя из остаточной стоимости имущества (признаваемого объектом налогообложения), внесенного налогоплательщиком по такому договору.

А также исходя из остаточной стоимости иного имущества:

приобретенного,

созданного в процессе совместной деятельности, составляющего общее имущество товарищей, учитываемого на отдельном балансе товарищества участником договора товарищества, ведущим общие дела.

Каждый участник договора простого (или инвестиционного) товарищества, самостоятельно производит исчисление и уплату налога на имущество, переданное им в совместную деятельность.

В отношении имущества, приобретенного (созданного) в процессе совместной деятельности, исчисление и уплата налога производятся участниками товарищества пропорционально стоимости вклада в общее дело.

В соответствии с п.2 ст.377 НК РФ, лицо, ведущее учет общего имущества товарищей, обязано сообщать не позднее 20-го числа месяца, следующего за отчетным периодом, каждому налогоплательщику - участнику договора простого (или инвестиционного) товарищества сведения об остаточной стоимости имущества, составляющего общее имущество товарищей, на 1-е число каждого месяца соответствующего отчетного периода и о доле каждого участника в общем имуществе товарищей.

При этом лицо, ведущее учет общего имущества товарищей, сообщает сведения, необходимые для определения налоговой базы.

В соответствии с положениями ст.375 НК РФ, налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. За отчетные периоды (I квартал, полугодие, 9 месяцев) сумма налога на имущество, причитающаяся перечислению в региональный бюджет налогоплательщиком определяется по формуле:

Соп

= ; (11)

; (11)

где Cоп - среднегодовая стоимость имущества, признаваемого объектом налогообложения в отчетном периоде;

Со1, Со2 - Стоимость имущества на 1-е число каждого месяца отчетного периода;

Сm+1 - Стоимость имущества на 1-е число месяца, следующего за отчетным периодом;

М - количество месяцев в отчетном периоде;

Нст - ставка налога, %.

За налоговый период (календарный год) сумма платежа по налогу на имущество рассчитывается следующим образом:

Снп

=

; (12)

; (12)

где Cнп - среднегодовая стоимость имущества, признаваемого объектом налогообложения в налоговом периоде;

Со1, Со2 - Стоимость имущества на 1-е число каждого месяца налогового периода;

С31.12 - Стоимость имущества на 31-е декабря, налогового периода;

М - количество месяцев в налоговом периоде.

Нст - ставка налога, %.

Сумма платежа за IV квартал определяется как налог за год уменьшенный на авансы предыдущих трех кварталов.

В соответствии с п.1 ст.375 НК РФ, при определении налоговой базы облагаемое имущество учитывается по его остаточной стоимости, сформированной в бухгалтерском учете в соответствии с:

требованиями законодательства,

учетной политикой организации для целей бухгалтерского учета.

Если для отдельных объектов ОС начисление амортизации не предусмотрено, то их стоимость для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа по нормам амортизационных отчислений для целей бухучета в конце каждого налогового (отчетного) периода.

В соответствии с п.1. ст.380 НК РФ, налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2%.

Статья 380 НК РФ допускает установление дифференцированных налоговых ставок в зависимости от:

категорий налогоплательщиков,

имущества, признаваемого объектом налогообложения.

С 01.01.2013г. введены предельные значения налоговых ставок, являющихся пониженными относительно основной ставки налога.

В соответствии с п.3 ст.380 НК РФ, налоговые ставки, определяемые законами субъектов РФ в отношении железнодорожных путей общего пользования, магистральных трубопроводов, линий энергопередачи, сооружений, являющихся неотъемлемой технологической частью указанных объектов не могут превышать:

в 2013 году - 0,4%,

в 2014 году - 0,7%,

в 2015 году - 1,0%,

в 2016 году - 1,3%,

в 2017 году - 1,6%,

в 2018 году - 1,9%.

Перечень имущества, относящегося к указанным объектам, утверждается Правительством РФ.

В случае если налоговые ставки не определены законами субъектов РФ, налогообложение производится по налоговым ставкам, установленным п.1 и п.3 статьи 380 НК РФ.

Некоторые организации имеют льготы и освобождены от уплаты налога на имущество. Их перечень приведен в ст.381 гл.30 НК РФ. Кроме того субъекты РФ могут установить в дополнение еще и свои льготы (рисунок 31).

Рисунок 31 - Классификация льгот по налогу на имущество организаций

Ключевые положения при предоставлении льгот заключаются в положениях российского законодательства. Во-первых, льготы по федеральным налогам могут устанавливаться только Налоговым кодексом Российской Федерации, льготы по региональным налогам вводятся и отменяются Налоговым кодексом Российской Федерации и (или) законами субъектов Российской Федерации о налогах. Региональную льготу может установить представительный орган власти региона. Передавать эти полномочия исполнительной ветви власти, а также органам местного самоуправления в данном случае нельзя. Вторым важным условием для признания региональной льготы, в качестве действующей, является соблюдение общих принципов установления налоговых льгот: они не должны носить индивидуальный характер, зависеть от формы собственности или места происхождения капитала. Поэтому в региональном законе должна быть не только указана сниженная ставка налога, но и четко прописаны категории льготников. Таким законодательным актом по налогу на имущество в Тюменской области в данный момент является закон Тюменской области от 11.07.2012 N 55 "О предоставлении налоговых льгот на 2013 год и на плановый период 2014 и 2015 годов отдельным категориям налогоплательщиков" с изменениями и дополнениями.

Задание 65

Первоначальная стоимость объектов основных средств ООО «Меридиан» по состоянию на 1-е января налогового периода составила 1236 000 руб.:

|

Месяц налогового периода |

Стоимость объектов ОС, на 1-е число месяца |

Начислена амортизация за месяц, |

|

Январь |

1 236 000 |

26 000 |

|

Февраль |

1 236 000 |

26 000 |

|

Март |

1 236 000 |

26 200 |

|

Апрель |

1 236 000 |

26 300 |

|

Май |

1 236 000 |

26 300 |

|

Июнь |

1 236 000 |

26 300 |

|

Июль |

1 236 000 |

26 300 |

|

Август |

1 236 000 |

26 300 |

|

Сентябрь |

2 724 000 |

52 400 |

|

Октябрь |

2 724 000 |

52 400 |

|

Ноябрь |

2 724 000 |

52 400 |

|

Декабрь |

2 724 000 |

52 400 |

|

31 декабря |

2 724 000 |

52 400 |

Рассчитать авансовые платежи и налог на имущество за налоговый период.

Решение задания 65

|

Месяц налогово- го периода |

Стоимость объектов основных средств, на 1-е число месяца, руб. |

Начисле- на амортиза- ция за месяц, руб. |

Остаточная стоимость основных средств (ОСОС) | ||||||||||||||||||||||

|

1 квартал |

Полугодие |

9 месяцев |

Налоговый период |

| |||||||||||||||||||||

|

расчет |

ОСОС |

расчет |

ОСОС |

расчет |

ОСОС |

расчет |

ОСОС | ||||||||||||||||||

|

Январь |

1 236 000 |

26 000 |

1236000 – 26000 |

1210000 |

1236000 – 26000 |

1210000 |

1236000 – 26000 |

1210000 |

1236000 – 26000 |

1210000 | |||||||||||||||

|

Февраль |

1 236 000 |

26 000 |

1210000 – 26000 |

1184000 |

1210000 – 26000 |

1184000 |

1210000 – 26000 |

1184000 |

1210000 – 26000 |

1184000 | |||||||||||||||

|

Март |

1 236 000 |

26 200 |

1184000 - 26200 |

1157800 |

1184000 - 26200 |

1157800 |

1184000 - 26200 |

1157800 |

1184000 - 26200 |

1157800 | |||||||||||||||

|

Апрель |

1 236 000 |

|

1157800 |

|

|

|

|

|

|

| |||||||||||||||

|

Сумма авансового платежа, подлежащая перечислению в бюджет |

(1236000 + 1210000 +1184000 + 1157800) ÷ (3 + 1) × 2,2% × ¼ = 6583 |

|

|

|

|

|

| ||||||||||||||||||

|

Апрель |

1 236 000 |

26 300 |

|

|

1157800 |

1131500 |

1157800 |

1131500 |

1157800 |

1131500 | |||||||||||||||

|

Май |

1 236 000 |

26 300 |

|

|

1131500 |

1105200 |

1131500 |

1105200 |

1131500 |

1105200 | |||||||||||||||

|

Июнь |

1 236 000 |

26 300 |

|

|

1105200 |

1078900 |

1105200 |

1078900 |

1105200 |

1078900 | |||||||||||||||

|

Июль |

1 236 000 |

|

|

|

1078900 |

|

|

|

|

| |||||||||||||||

|

Сумма авансового платежа, подлежащая перечислению в бюджет |

(1236000 + 1210000 +1184000 + 1157800 +1131500 + 1105200 + 1078900)÷(6 + 1) × 2,2% × ¼ = 6367 |

|

|

|

| ||||||||||||||||||||

|

Июль |

1 236 000 |

26 300 |

|

|

|

|

1078900 |

1052600 |

1078900 |

1052600 | |||||||||||||||

|

Август |

1 236 000 |

26 300 |

|

|

|

|

1052600 |

1026300 |

1052600 |

1026300 | |||||||||||||||

|

Сент ябрь |

2 724 000 |

52 400 |

|

|

|

|

1026300 |

973900 |

1026300 |

973900 | |||||||||||||||

|

Октябрь |

2 724 000 |

|

|

|

|

|

973900 |

|

|

| |||||||||||||||

|

Сумма авансового платежа, подлежащая перечислению в бюджет |

(1236000 + 1210000 +1184000 + 1157800 +1131500 + 1105200 + 1078900 + 1052600 + 1026300 + 973900 )÷(9 + 1) × 2,2% × ¼ = 6136 |

|

| ||||||||||||||||||||||

|

Октябрь |

2 724 000 |

52 400 |

|

|

|

|

|

|

973900 |

921500 | |||||||||||||||

|

Ноябрь |

2 724 000 |

52 400 |

|

|

|

|

|

|

921500 |

869100 | |||||||||||||||

|

Декабрь |

2 724 000 |

52 400 |

|

|

|

|

|

|

869100 |

816700 | |||||||||||||||

|

31 декабря |

2 724 000 |

52 400 |

|

|

|

|

|

|

816700 |

| |||||||||||||||

|

Сумма налога, подлежащая перечислению в бюджет |

(1236000 + 1210000 +1184000 + 1157800 +1131500 + 1105200 + 1078900 + 1052600 + 1026300 + 973900 + 921500 + 869100 + 816700): (12 + 1) × 2,2% = 23292- 6583 -6367- 6136 = 4206 | ||||||||||||||||||||||||

Задание66

ООО “Защита” производит различные металлические конструкции, а также оказывает услуги населению — изготавливает и устанавливает металлические двери, по данному виду деятельности применяется упрощенная система налогообложения . Оборудование используется как для производства металлоконструкций, так и услуг населению. Согласно учётной политике, общество рассчитывает стоимость основных средств, подлежащих обложению налогом на имущество, пропорционально выручке от реализации металлоконструкций по безналичному расчёту, в общей сумме выручки за год. Остаточная стоимость основных средств на 1 января налогового периода составила 1520 000 руб., ежемесячная амортизация – 15 800 руб. Выручка от реализации (без НДС) за год составила 30 000 000 руб., в том числе от реализации металлоконструкций — 10 800 000 руб. Определить сумму налога на имущество, причитающуюся к уплате в бюджет за первый квартал, полугодие, 9 месяцев и за налоговый период.

Решение задания 66

|

Услуги населению являются объектом налогообложения УСНО (налог на имущество не начисляется). Доля выручки от реализации металлоконструкций 10800000 : 30000000 × 100% = 36% | |||

|

Остаточная стоимость основных средств (руб.) | |||

|

По состоянию на дату |

Остаточная стоимость основных средств, всего |

Доля имущества (36%), которая подлежит обложению налогом на имущество | |

|

На 1 января |

1520 000 |

547200 | |

|

1 февраля |

1504200 |

541512 | |

|

1 марта |

1488400 |

535824 | |

|

1 апреля |

1472600 |

530136 | |

|

1 мая |

1456800 |

524448 | |

|

1 июня |

1441000 |

518760 | |

|

1 июля |

1441000 |

518760 | |

|

1 августа |

1425200 |

513072 | |

|

1 сентября |

1409400 |

507384 | |

|

1 октября |

1393600 |

501696 | |

|

1 ноября |

1377800 |

496008 | |

|

1 декабря |

1362000 |

484632 | |

|

31 декабря |

1330400 |

478944 | |

|

Итого за налоговый период |

6698376 | ||

|

Расчет налога на имущество за налоговый период |

6698376 ÷ (12 + 1) × 2,2% = 11336 | ||