1. Оценка вариантов инвестирования

В условиях рыночной экономики коммерческим автотранспортным предприятиям предоставлено право самостоятельно выбирать источники финансирования своей деятельности. При создании нового предприятия необходимо вливание определенного количества капитала, для того чтобы впоследствии получить от производства реализации услуг денежные средства, но сначала предприятию необходимо их найти, разумно инвестировать.

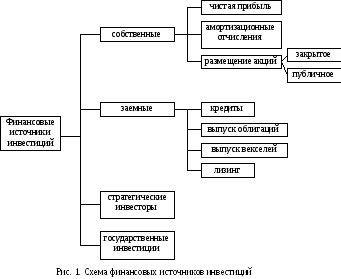

При разработке стратегии формирования инвестиционных ресурсов рассматриваются обычно пять основных методов финансирования инвестиционных проектов:

самофинансирование (фонды собственных средств и нераспределенная прибыль);

акционирование (выпуск собственных акций);

кредитное финансирование;

инвестиционный лизинг и селенг;

комбинированное (смешанное) финансирование.

Схема финансовых источников инвестиций представлена на рис.1.

Привлечение того или иного источника финансирования связано для предприятия с определенными затратами: акционерам нужно выплачивать дивиденды, банкам – проценты за предоставленные ими ссуды и др.

Наиболее перспективным является метод самофинансирования (самоинвестирование). В современных условиях не всем предприятиям доступен данный метод, поэтому чаще приходится прибегать к заемным средствам.

. Кредитное финансирование

Для финансирования инвестиционных проектов могут выделяться среднесрочные или долгосрочные займы (кредиты). К среднесрочным относятся ссуды, выдаваемые на срок от 1 года до 5 лет. Займы, предоставленные на срок свыше 5 лет, относятся к долгосрочным.

В использовании ссудозаемных операций проявляется необходимость учета временной ценности денег, что является важным аспектом при принятии решений в финансовой практике и при оценке инвестиций.

Временная ценность денег проявляется следующим образом:

1. Обесценение денежной наличности с течением времени (т.е. рубль, поученный сегодня, стоит дороже, чем рубль, полученный завтра).

2. Рубль, инвестированный сегодня, завтра принесет конкретную прибыль.

В финансовой практике известны две основные схемы начисления процентов:

схема простых процентов;

схема сложных процентов.

Стандартным временным интервалом в финансовых операциях является один год, поэтому наиболее распространен вариант, когда процентная ставка устанавливается в виде годовой ставки, подразумевающей однократное начисление процентов по истечении года после получения ссуды.

Схема простых процентов предполагает неизменность базы, с которой происходит начисление.

Размер инвестированного капитала через n лет будет

![]() ,

,

где

![]()

размер инвестированного капитала через

n

лет, руб.;

размер инвестированного капитала через

n

лет, руб.;

![]()

сумма денег в начальный момент времени

(величина инвестированного капитала),

руб.;

сумма денег в начальный момент времени

(величина инвестированного капитала),

руб.;

![]()

число периодов, за которые начисляется

процент;

число периодов, за которые начисляется

процент;

![]() ставка

процента за кредит.

ставка

процента за кредит.

![]() ,

,

где

![]()

сумма каждого платежа в постоянном ряду

равных платежей, руб.

сумма каждого платежа в постоянном ряду

равных платежей, руб.

Схема сложных процентов подразумевает, что очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей суммы, включающей также и ранее начисленные и невостребованные инвестором проценты. При начислении по сложным процентам происходит капитализация процентов по мере их начисления (рост базы).

Размер инвестированного капитала к концу n-го года:

![]() .

.

При

этом к концу первого года

![]() ;

к концу второго года

;

к концу второго года![]() .

.

Внутригодовые процентные начисления:

![]() ,

,

где

![]()

объявленная годовая ставка;

объявленная годовая ставка;

![]()

количество начислений в году;

количество начислений в году;

![]()

количество лет.

количество лет.

В случае ежегодного начисления процентов для лица, предоставляющего кредит:

более выгодной является схема простых процентов, если срок ссуды менее одного года (проценты начисляются однократно в конце периода);

более выгодной является схема сложных процентов, если срок ссуды превышает один год (проценты начисляются ежегодно);

обе схемы дают одинаковые результаты при продолжительности периода один год и однократном начислении процентов.

В процессе погашения предприятием кредитов и процентов по ним необходимо учитывать особенности заемных источников финансирования. К таким особенностям относится то, что спецификой налогового законодательства России является возможность включения в себестоимость части затрат, связанных с выплатой процентов. Поэтому цена единицы такого источника средств (банковского кредита) меньше, чем уплачиваемый банку процент.

![]() ,

,

где

![]()

уплачиваемый банку процент;

уплачиваемый банку процент;![]() –

ставка налога на прибыль.

–

ставка налога на прибыль.

В том случае, если предприятие не получает прибыли, то данный налоговый эффект не учитывается.

При выполнении данного подраздела курсовой работы студенты должны самостоятельно корректировать величину банковских ставок за пользование кредитом. Выплата банковских кредитов производится из расчетной прибыли, которая определяется как разница между налогооблагаемой прибылью и налогом на прибыль

Схема логики финансовых операций представлена на рис. 2.

НАСТОЯЩЕЕ

БУДУЩЕЕ

Исходная

сумма

Возвращаемая

сумма

Наращивание

Процентная

ставка

Ожидаемая

к поступлению сумма

Приведенная

сумма Дисконтирование

Коэффициент

дисконтирования

Рис. 2. Схема логики финансовых операций

Для выполнения расчетов по данному подразделу используются исходные данные (пп. 1,2).