1.2. Лизинг

Лизинг – долгосрочная аренда движимого и недвижимого имущества на срок от 3 до 20 лет и более. В соответствии с Законом РФ «О лизинге» от 29.10.98 № 164-ФЗ лизинг это вид инвестиционной деятельности по приобретению имущества и передачи его на основании договора лизинга физическим и юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором с правом выкупа имущества лизингополучателем.

Различают два основных вида лизинга:

1. Финансовый.

2.Операционный (оперативный).

Разновидностью финансового лизинга выступает возвратный лизинг.

Финансовый лизинг заключается на весь амортизационный период арендуемого имущества и не предусматривает досрочного расторжения лизингового контракта.

Операционный лизинг заключается на срок, меньший, чем амортизационный период арендуемого имущества, и предусматривает возврат объекта лизинга владельцу по окончании срока действия контракта.

Возвратный лизинг заключается в том, что предприятие продает свое имущество лизинговой фирме и сразу же берет обратно в долгосрочную аренду.

Субъектами лизинговых операций являются три стороны: поставщик (производитель), лизингодатель (арендатор, лизинговая фирма), лизингополучатель (арендатор).

В состав лизингового платежа входят следующие основные элементы:

1. Амортизация.

2. Плата за ресурсы, привлекаемые лизингодателем для осуществления сделки.

3. Лизинговая маржа, включающая доход лизингодателя за оказываемые им услуги (1 – 3 %).

4. Рисковая премия, величина которой зависит от уровня различных рисков, которые несет лизингодатель.

Последние три элемента (плата за ресурсы, лизинговая маржа, рисковая премия) составляют лизинговый процент.

Существует три метода расчета за лизинг:

1) метод с фиксированной суммой;

2) метод с авансом;

3) метод минимальных платежей.

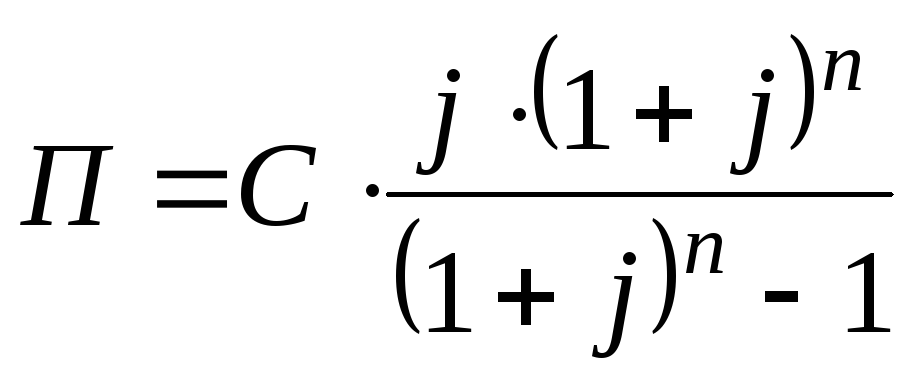

При разовом взносе платежей по лизингу в течение года

,

,

где П сумма арендных платежей, руб.; С сумма амортизации или стоимость лизинговых основных фондов, руб.; j лизинговый процент, доли единицы (15 %); n срок контракта; m периодичность арендных платежей в году.

При взносе платежей m раз в течение года

.

.

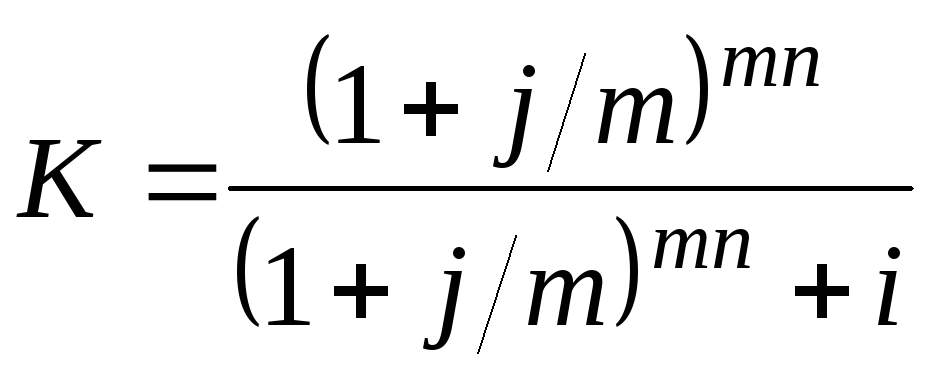

При заключении лизингового соглашения часто не предусматривается полная амортизация стоимости арендованного оборудования и т.д. Ликвидационная (остаточная) стоимость засчитывается в пределах 10 % от первоначальной стоимости.

В этом случае сумму лизингового платежа корректируют на процент остаточной стоимости, величину которой согласовывают между собой арендатор и арендодатель. Для этого используется формула корректировочного множителя.

,

,

где i процент остаточной стоимости (10 %).

Для выполнения расчетов по данному подразделу используются исходные данные (пп. 1, 3).

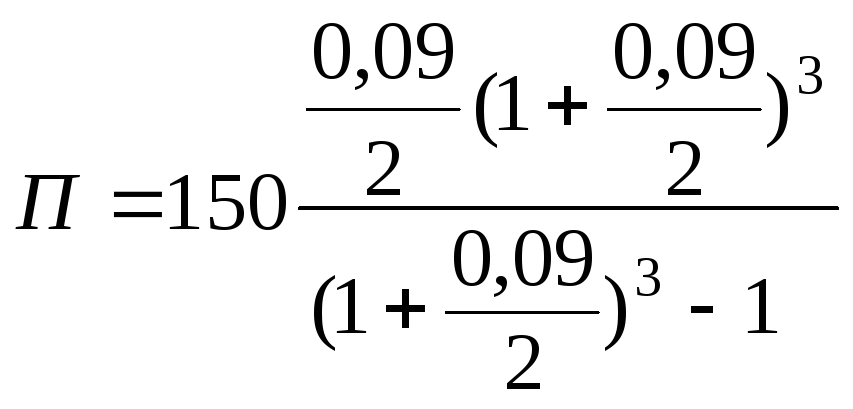

Пример. Стоимость арендного транспортного средства – 150 тыс. руб., срок лизингового договора – 3 года. Лизинговый процент – 9 % годовых, взнос платежей производится один раз в конце года. Остаточная стоимость по договору – 10 %.

Величина лизинговых платежей будет постоянна и составит

=

54,96 тыс. руб.

=

54,96 тыс. руб.

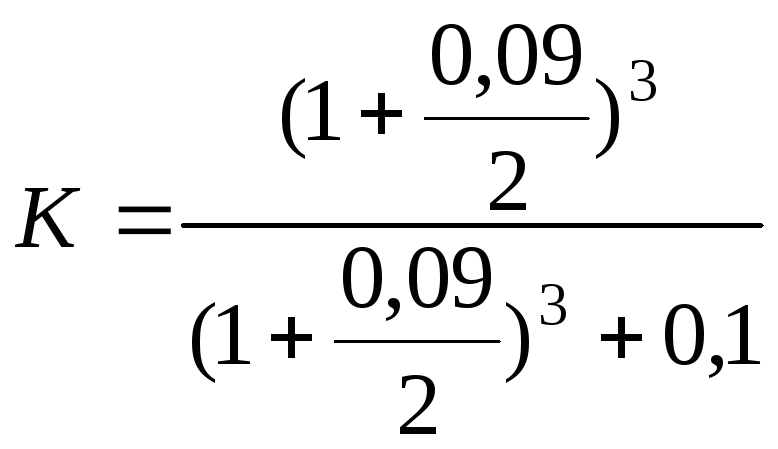

Корректировочный множитель

=

0,9193.

=

0,9193.

Сумма разового арендного платежа с учетом корректировочного множителя составит

![]() тыс.

руб.

тыс.

руб.

План погашения долга по лизинговому договору представим в табл. 3.

Таблица 3