9.3. Практика бюджетирования

Предприятие ООО «Уралпромпроект» производит и реализует три вида продукции (изделие № 1, изделие № 2 и изделие № 3), а также продает товары (товар № 1, товар № 2 и аксессуар).

Задача, которую необходимо выполнить – спланировать финансовые результаты деятельности ООО «Уралпромпроект» на 2007 год, т.е. сформировать взаимосвязанные основные и вспомогательные, финансовые и операционные бюджеты по различным сценариям, учесть фактические данные деятельности за январь 2007 года, выполнить актуализацию бюджетов и их корректировку.

Более эффективным является проведения процесса бюджетирования с использованием результатов работы смежного модуля «Планирование». Предполагается, что имеются планы продаж, производства и закупок, прошедшие проверку достаточности ключевых ресурсов предприятия. Следовательно, они потенциально реализуемы с точки зрения ресурсного обеспечения. Теперь необходимо проверить финансовую реализуемость этих планов. Планы составлены по следующим сценариям:

Рисунок 116 - Сценарии планирования

Более детально рассмотрим сценарий «Реальный (месяц)». Находим справочник в меню «Справочники - Планирование и бюджетирование - Сценарии планирования».

Рисунок 117 - Параметры сценария «Реальный (месяц)»

По указанным сценариям формируются планы продаж на основе фактического объема продаж прошедшего года:

по сценарию «Реальный (месяц)» - 100%

по сценарию «Позитивный (месяц)» - 130%

по сценарию «Негативный (месяц)» - 70%

Получается 36 планов продаж, данные которых будут использованы для формирования бюджетов.

Рисунок 118 – Отчет «Планы продаж»

Отмечаем, что план продаж на год по номенклатурным позициям был равномерно распределен на каждый месяц. Такой вариант редко встречается в практике хозяйственной деятельности. В нашем случае это упрощает восприятие примера. Как видно на рис. 8 количество и суммы округлены. На основе планов продаж сформированы планы закупок и производства на каждый месяц.

9.3.1. Статьи оборотов по бюджетам

Рисунок 119 – Статьи оборотов по бюджетам

Одним из ключевых справочников модуля «Бюджетирование» является справочник «Статьи оборотов по бюджетам». Он используется как при планировании оборотов предприятия, так и при отражении фактических значений показателей.

Процесс бюджетирования в «1С: Управление производственным предприятием» является, по сути, моделированием будущей деятельности предприятия посредством отражения на счетах бюджетирования хозяйственных операций по различным статьям. Это позволяет гибко и быстро реагировать на возникающие изменения во внешней и внутренней среде предприятия, не переделывая каждый бюджет в отдельности.

На закладке «Основная» указывается наименование статьи оборотов, а также признаки учета по количеству, сумме, контрагентам и номенклатуре.

Рисунок 120 - Закладка «Основная» статьи оборотов по бюджетам «Оптовые продажи»

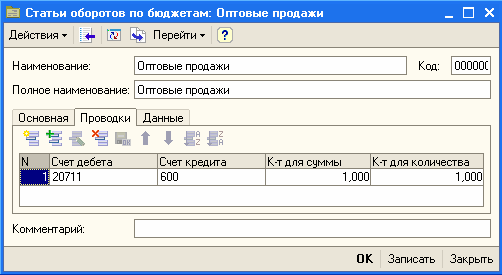

Рисунок 121 - Закладка «Проводки» статьи оборотов по бюджетам «Оптовые продажи»

На закладке «Проводки» определяется корреспонденция проводок по плану счетов бюджетирования, а также коэффициенты к исходному значению оборота по статье (суммовому и количественному), которые будут использоваться при формировании проводок.

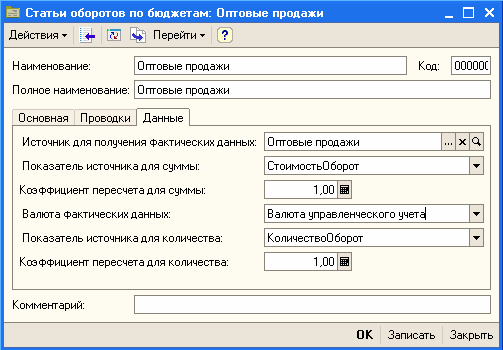

На закладке «Данные» указывается источник данных расчетов бюджетирования, с помощью которого будут отражаться фактические значения показателей других учетных подсистем по этой статье бюджетирования.

Рисунок 122 - Закладка «Данные» статьи оборотов по бюджетам «Оптовые продажи»

Организация справочника «Статьи оборотов по бюджетам» и его наполнение специфично для каждого отдельного предприятия.