2.2. Анализ ликвидности и финансовой устойчивости предприятия

Финансовое состояние предприятия можно оценивать с точки зрения краткосрочного и долгосрочного периода.

В краткосрочной перспективе критерии финансового состояния – ликвидность и платёжеспособность предприятия, т. е. способность своевременно и полностью погасить краткосрочные обязательства. Степень ликвидности определяется периодом времени в течение, которого материальные средства могут перейти в денежную форму. Чем короче период, тем выше степень ликвидности.

С позиции долгосрочной перспективы финансовое состояние характеризуется структурой источников средств, степенью зависимости предприятия от внешних кредиторов. Нормативов по соотношению собственного капитала к заёмному не существует. Но распространено мнение, что доля собственного капитала в общей сумме источников должна быть не менее 60 процентов.

В ходе анализа ликвидности решаются следующие задачи:

оценка достаточности средств, для покрытия обязательств, сроки которых истекают в соответствующие периоды;

определение суммы ликвидных средств и проверка их достаточности для выполнения срочных обязательств;

оценка ликвидности и платежеспособности предприятия на основе ряда показателей.

В настоящее время существует два различных подхода к определению ликвидности.

Первый подход состоит в отождествлении ликвидности и платежеспособности, при этом под платежеспособностью предприятия подразумевается его способность погасить краткосрочную задолженность своими средствами.

Второй подход определяет возможность реализации материальных и других ценностей для превращения их в денежные средства, при этом все имущество по степени ликвидности подразделяют на четыре группы. При этом ликвидность и платёжеспособность не тождественны друг другу. Коэффициенты ликвидности могут характеризовать финансовое состояние как удовлетворительное, но эта оценка может быть ошибочной, если в текущих активах значительная доля неликвидных активов и просроченной дебиторской задолженности.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств, в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения обязательств. Показатели ликвидности характеризуют возможность фирмы выполнять краткосрочные обязательства.

Платёжеспособность означает наличие у предприятия денежных средств или их эквивалентов, достаточных для погашения кредиторской задолженности немедленно. Платежеспособность – действительная способность оплачивать краткосрочные обязательства.

Для определения показателей ликвидности вводится понятие ликвидности актива, под которым подразумевается быстрота превращения актива в денежные средства без потери стоимости.

Активы делятся по степени ликвидности на 4 группы:

Группа Al– наиболее ликвидная. Сюда относят денежные средства и краткосрочные финансовые вложения.

Группа А2 – быстро ликвидная. Относится дебиторская задолженность.

Группа A3 – медленно реализуемые активы. Относят запасы и затраты.

Группа А4 – трудно реализуемые активы. Относят капитал.

А1+А2+АЗ=Оборотный капитал (оборотные активы)

Также вводится понятие степени срочности по обязательствам (по пассивам).

Пассивы делят на 4 группы:

П1 – наиболее срочные. Кредиторские задолженности разного рода.

П2 – краткосрочные. Краткосрочные кредиты банков.

ПЗ – средне-долгосрочные. Средние и долгосрочные кредиты банков.

П4 – постоянные пассивы. Собственный капитал.

П1+П2+П3=Заемный капитал.

К краткосрочным обязательствам относятся П1 и П2. Это текущие обязательства. Краткосрочные обязательства=П1+П2.

Показатели ликвидности:

Коэффициент текущей ликвидности.Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Рост показателя рассматривается как положительная тенденция. Значение показателя может варьироваться по отраслям. В западной практике нижнее значение показателя равно 2. Но это ориентировочное значение, указывающее на порядок показателя, а не на его точное значение.

.

.(7.1)

Коэффициент быстрой ликвидности(промежуточныйкоэффициент покрытия). По смыслу показатель аналогичен Кт.л, но рассчитывается по более узкому кругу текущих активов. Из расчёта исключается наименее ликвидная их часть – производственные запасы. Смысл такого исключения не только в том, что производственные запасы являются менее ликвидными, чем денежные средства, но и в том, что при вынужденной их реализации теряется часть средств.

Значение показателя в западной практике приводится равное 1. Но эта оценка условна. Анализируя показатель, необходимо обращать внимание на факторы, повлиявшие на его изменение. Рост показателя не должен быть связан с ростом неоправданной дебиторской задолженности.

|

|

(7.2) |

Коэффициентабсолютной ликвидности(платежеспособности). Является наиболее жестким критерием ликвидности предприятия. Показывает, какая часть краткосрочных обязательств может быть, при необходимости, погашена немедленно.

Рекомендуемая в западной практике нижняя граница показателя – 0,2. В отечественной практике норматива показателя нет. Поэтому при анализе сравниваются показатели предприятий с аналогичными видами деятельности.

|

|

(7.3) |

Можно рассчитать и несколько дополнительных показателей:

Коэффициент маневренности функционирующего капитала. Характеризует ту часть СОС, которая находится в форме денежных средств, т. е. средств, имеющих абсолютную ликвидность. Для нормального функционирования предприятия этот показатель меняется от 0 до 1. Рост показателя рассматривается как положительная тенденция. Приемлемое значение показателя устанавливается самим предприятием в зависимости от ежедневной потребности предприятия в свободных денежных средствах.

(7.4)

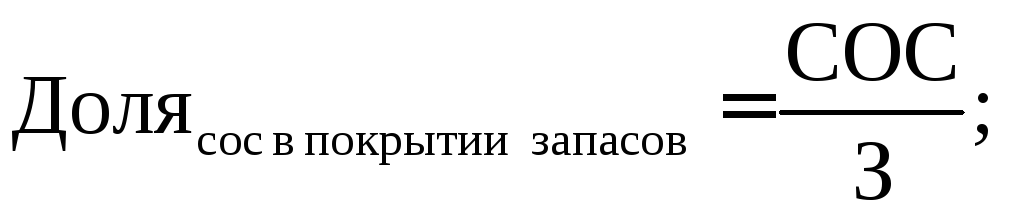

Доля СОС в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается СОС. Большое значение этот показатель имеет при анализе финансового состояния предприятий торговли. Рекомендуется нижняя граница показателей для них 50 процентов.

(7.5)

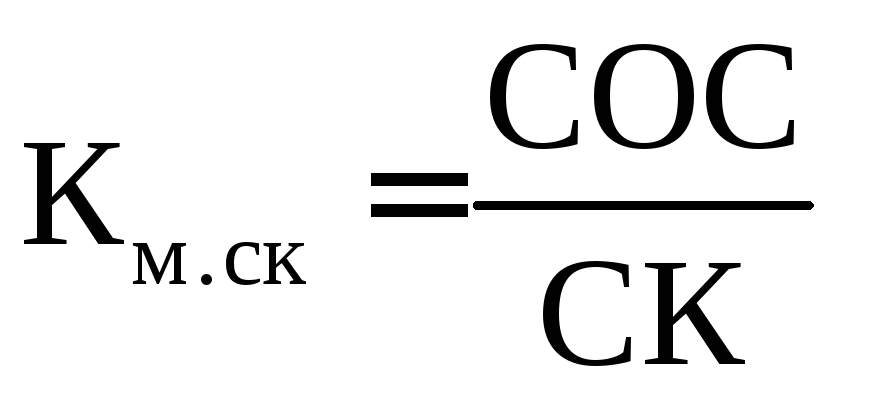

Коэффициент покрытия запасов.Рассчитывается соотнесением величины «нормальных» источников покрытия запасов и суммы запасов. Если значение этого показателя меньше 1, то текущее финансовое состояние предприятия рассматривается как неустойчивое. Существует 4 состояния финансовой устойчивости: абсолютная устойчивость, нормальная, неустойчивое состояние, критическое состояние.

|

|

(7.6) |

В финансовом анализе вводится понятие платежеспособности предприятия, которое подразумевает, что после оплаты всех текущих обязательств у предприятия должны остаться средства на финансирование запасов. Формула для определения нормального уровня платежеспособности (НУП):

|

|

(7.7) |

Предприятие платежеспособно, когда коэффициент покрытия больше, чем нормальный уровень платежеспособности: Кп>НУП.

Можно провести углубленный анализ ликвидности, для этого детализируют содержание групп Al, А2 и A3. Например, среди дебиторов могут быть дебиторы, которые точно оплатят свои счета и те, которые не оплатят никогда. Или среди запасов есть ликвидные запасы, и есть неликвидные запасы.

Детальный анализ конкретного актива позволяет анализировать структуру каждого актива по степени ликвидности. Обобщенно эта структура может быть выражена через метод нормативов скидок, когда дебиторскую задолженность и запасы разносят между группами А2 и А3.

Важнейшей характеристикой финансового состояния предприятия является стабильность его деятельности в свете долгосрочной перспективы. Финансовая устойчивость в долгосрочном плане подразумевает финансирование активов преимущественно за счет собственного капитала. Следовательно, финансовая устойчивость характеризуется соотношением собственных и заемных средств. Очень часто финансовую устойчивость показывают в виде структуры пассива; в виде доли заемных средств и доли собственных средств как источника финансирования активов (или запасов и затрат).

Коэффициент концентрации собственного капитала.Этот показатель определяет долю концентрации собственного капитала в общей сумме авансированного капитала. Чем выше этот показатель, тем более устойчиво финансовое состояние предприятия. В мировой учетной практике значение этого показателя принимают не менее 60 процентов. Этот показатель дополняет коэффициент концентрации заемного капитала – их сумма равна 1 (100 %).

(7.8)

Коэффициент финансовой зависимости. Является обратным коэффициенту концентрации собственного капитала. Рост его в динамике означает рост доли заемного капитала в финансировании предприятия. Если К=1, это означает, что предприятие не имеет заемного капитала. При значении показателя К=1,25 означает, что в каждом 1,25 руб., вложенном в активы предприятия, 25 коп. заемные. Этот показатель широко используется в детерминированном факторном анализе.

(7.9)

Коэффициент маневренности собственного капитала. Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, а какая часть капитализирована. Значение этого показателя может варьироваться в зависимости от структуры и отраслевой принадлежности предприятия.

;

;(7.10)

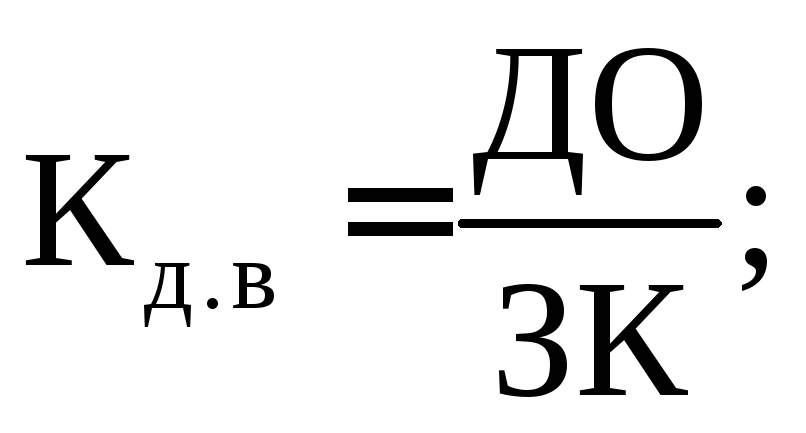

Коэффициент структуры долгосрочных вложений. Коэффициент показывает, какая часть основных средств профинансирована заемными средствами. Основные средства и капитальные вложения должны приобретаться за счет долгосрочных займов.

(7.11)

Коэффициент долгосрочного привлечения заемных средств. Характеризует структуру капитала. Рост показателя – негативная тенденция, означает, что предприятие всё сильнее и сильнее зависит от внешних инвесторов.

(7.12)

Коэффициент соотношения собственных и привлеченных средств. Дает общую оценку финансовой устойчивости. Его значение равное 0,2 означает, что на каждый рубль собственных средств, вложенных в активы приходится 20 коп. заемных средств. Рост показателя свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т. е. о падение финансовой устойчивости и наоборот.

|

|

(7.13) |

Рассмотрим методику оценки финансовой устойчивости фирмы по наличию собственного оборотного капитала и финансирования из него запасов (обеспеченность запасов и затрат собственными источниками формирования). Этот анализ производится в 2 этапа.

1 этап.Рассчитывают собственный оборотный капитал (СОК).

СОК = (Собственный капитал + Долгосрочные займы) – Основной капитал.

СОК должен быть больше 0.

Увеличение СОК в динамике соответствует улучшению финансовой устойчивости.

2 этап.Рассчитывают источники финансирования запасов (ИФЗ).

ИФЗ= (Долгосрочный капитал + Собственный капитал + Краткосрочные кредиты и займы) – Основной капитал.

Затем соотносят полученные уровни формирования запасов предприятия.

Степени финансовой устойчивости.

Если запасы меньше, чем СОК, то финансовая устойчивость характеризуется как абсолютная финансовая устойчивость предприятия.

Если запасы больше, чем СОК, то их сравнивают со вторым уровнем, с источником финансирования запасов. Если запасов меньше, чем ИФЗ, то говорят, что предприятие имеет нормальную финансовую устойчивость.

Если запасов больше, чем ИФЗ, то это неустойчивое финансовое положение, предприятие использует для финансирования запасов ненормальные источники формирования. Например, кредиторскую задолженность по зарплате, задолженность в бюджет по налогам и т. д.

Предприятие находится в кризисном финансовом состоянии, если общих источников покрытия не хватает для покрытия запасов и затрат.