Издержки фирмы в краткосрочном периоде:

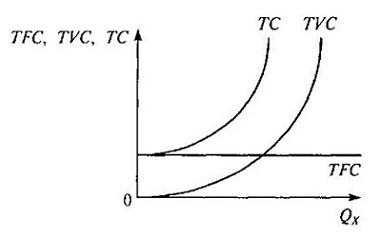

Постоянные FC или TFC (fixed costs) – издержки, не зависящие от объёма производства (например, рентные платежи, амортизационные отчисления, жалование управленческому персоналу, страховые взносы и др.). Речь идет о затратах на ресурсы, относящиеся к постоянным факторам производства. Постоянные издержки существуют даже тогда, когда производственная деятельность на предприятии приостановлена, а объем производимой продукции равен нулю. Предприятие может избежать этих издержек, только полностью прекратив свою деятельность.

Переменные VC или TVC (variable costs) – издержки, зависящие от объёма производства (например, затраты на сырьё, топливо, энергию, зарплата работников и др.). С расширением производства переменные издержки будут возрастать, так как фирме потребуется больше сырья, материалов, работников и т. п. Если фирма прекратит производство и объем выпуска (Qx) достигнет нулевого уровня, то и переменные издержки сократятся почти до нуля, в то время как постоянные издержки останутся неизменными. Различие между постоянными и переменными издержками существенно для каждого бизнесмена: переменными издержками он может управлять, постоянные издержки — вне контроля администрации и должны быть выплачены независимо от объемов производства, даже если производство приостановлено.

Совокупные (валовые, общие, суммарные) ТС (total costs) – сумма постоянных и переменных издержек, т.е.

TC = FC + VC (34)

Кроме валовых издержек предпринимателя интересуют издержки на единицу продукции, поскольку именно их он будет сравнивать с ценой товара, чтобы получить представление о прибыльности работы фирмы. Издержки на единицу производимой продукции называются средними. Эта группа издержек включает:

средние постоянные издержки AFC (average fixed cost) — постоянные издержки, исчисленные на единицу продукции, равны отношению постоянных издержек к объему выпуска:

;

(35)

;

(35)

средние переменные издержки AVC (average variable cost) — переменные издержки в расчете на единицу продукции, равны отношению переменных издержек к объему выпуска:

;

(36)

;

(36)

средние совокупные (суммарные, валовые, общие) издержки АТС (average total cost) — общие издержки в расчете на единицу продукции, равны отношению совокупных издержек к объему выпуска или сумме средних постоянных и средних переменных издержек:

![]() (37)

(37)

Для производителя немалое значение имеет, как изменяются издержки фирмы с выпуском дополнительной единицы продукции. Определить это можно с помощью показателя предельных издержек.

Предельные издержки МС (marginal costs) — дополнительные издержки, необходимые для производства каждой последующей единицы продукции:

,

(38)

,

(38)

где ΔTC – приращение совокупных издержек;

ΔQx- приращение объема выпуска.

Формулу (38) можно преобразовать. Т.к TC = FC + VC, то

MC = ΔTC /ΔQ= (ΔFC + ΔVC ) /ΔQ = ΔVC /ΔQ. (39)

Если функция совокупных издержек непрерывна и дифференцируема, то при малых приращениях объема выпуска приведенное выше выражение может быть записано в дифференциальной форме:

MC=dTC/dQ=TC′(Q) (40)

или MC = d(FC+VC)/dQ=dFC/dQ+dVC/dQ= dVC/dQ=VC′(Q) (41)

Между средними переменными, средними совокупными и предельными издержками существует зависимость. Это хорошо прослеживается при изучении графиков издержек.

Пример 1. Пусть фирма производит валенки. Для производства валенок она использует различные ресурсы: сырьё, рабочую силу, арендует помещение и т.д. В таблице 21 даны переменные издержки в краткосрочном периоде при постоянных издержках фирмы в размере 100 р. Рассчитайте все остальные виды издержек в краткосрочном периоде и постройте графики всех издержек.

Таблица 21. Переменные издержки фирмы

|

Q, пар |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

VC, р. |

0 |

90 |

170 |

240 |

300 |

370 |

450 |

570 |

Решение: используя формулы (34-39), рассчитаем все виды издержек и запишем в виде таблицы (см. таблица 22).

Таблица 22. Издержки фирмы в краткосрочном периоде

|

Объём производства, пар |

Виды издержек, р.

| ||||||

|

FC |

VC |

TC |

AFC |

AVC |

ATC |

MC (ΔQ =1) | |

|

0 |

100 |

0 |

100 |

- |

- |

- |

- |

|

1 |

100 |

90 |

190 |

100 |

90 |

190 |

90 |

|

2 |

100 |

170 |

270 |

50 |

85 |

135 |

80 |

|

3 |

100 |

240 |

340 |

33,3 |

80 |

113.3 |

70 |

|

4 |

100 |

300 |

400 |

25 |

75 |

100 |

60 |

|

5 |

100 |

370 |

470 |

20 |

74 |

94 |

70 |

|

6 |

100 |

450 |

550 |

16.7 |

75 |

91.7 |

80 |

|

7 |

100 |

570 |

670 |

14.3 |

81.4 |

95.7 |

120 |

Построив графики всех видов издержек (схематично), можно проанализировать, как ведут себя издержки при увеличении объёмов производства.

Рис. 60. Постоянные, переменные, совокупные издержки

Рис. 61. Средние и предельные издержки