УП Экономическая теория Ч

.1.pdf233

рыночные; кредитные; риски концентрации;

риски ликвидности; операционные; риски бизнес-события.

Возможно множество других более или менее детализированных классификаций рисков.

Несмотря на потенциальную негативность последствий и потерь, вызванных проявлением того или иного риска, все же риски являются источником возможного дохода, следовательно, фактором повышения производственно-финансовой устойчивости и потенциальным катализатором прогресса.

Задача представления – не отказ от риска вообще, а выбор оптимальных решений, связанных с риском на основе таких объективных критериев, как соотношение “риск – доходность – финансовая устойчивость”, уровень инфляции и уровень ликвидности активов. С изменением уровня риска, доходность изменяется (возрастает или уменьшается) в процентном отношении к риску и к производственно – финансовой устойчивости. Следует учитывать границы приемлемого риска.

Анализ рисков предполагает подход к риску не как к обязательному статистически неизменному, а как к управляемому параметру, на уровень которого не только возможно, но и необходимо воздействовать.

Не всякие риски оправданы, приемлем только допустимый риск. Под областью допустимых решений понимается такое значение рискового капитала (затрат) по предотвращению или снижению до приемлемого уровня соответствующего риска, которое не должно превышать суммы возможных потерь активов по нему даже при самой высокой степени вероятности наступления рискового события.

Если риски неуправляемы, например риск события (форс – мажорная группа), они могут быть переданы внешнему страховщику, а также партнерам, если принятие ряда рисков несопоставимо с ресурсными возможностями предприятия.

Средствами разрешения рисков являются избежание их, снижение степени, передача.

234

Избежание риска означает уклонение от мероприятий, связанных с риском, отказ от определенных ожиданий, рискованных процедур, что зачастую означает отказ от прибыли.

Снижение степени риска – это сокращение вероятности и объема потерь. Наиболее распространенным способом снижения риска является система ограничений (лимитов), позволяющая существенно повысить уровень финансовой безопасности. Суть лимитирования состоит в ограничении рисковых операций определенной величиной расходов, кредитов, продаж и т. д.

Компенсационный метод снижения риска предполагает децентрализованное резервирование части финансовых и материальных ресурсов на самом предприятии. Основная задача состоит в оперативном преодолении временных затруднений в финансовокоммерческой деятельности. Резервные денежные фонды создаются, прежде всего, для покрытия непредвиденных расходов, кредиторской задолжности. Создание резервного фонда является обязательным для акционерного общества, предприятия, кооператива с участием иностранных инвесторов. Акционерное общество и предприятие в этом случае обязаны в законодательном порядке создавать резервный фонд в размерах не менее 10% и не более 25% от уставного капитала. Производственные кооперативы обязаны создавать страховой фонд в размере не менее 5% от оставшегося в их распоряжении дохода (прибыли) после расчета с бюджетом и банком.

Аналитическая работа и поиск дополнительной информации позволяют снизить степень неопределенности, которая всегда сопровождает принятие решений в рыночной экономике, и, следовательно, способствуют снижению риска. Это делает информацию товаром, причем очень ценным. Чтобы определить количество необходимой информации, следует сравнить ожидаемые от нее предельные выгоды (МВ) с ожидаемыми предельными издержками (МС), связанными с ее получением (рис. 57).

ценность |

МС |

выгод |

|

и затрат |

|

Ре |

|

|

Е |

235

МВ

QС

Qe |

Q |

Рис. 57. Определение оптимального размера необходимой информации

Количество (Qс) и цена (Ре) определяются точкой пересечения кривых МВ и МС. Если МВ>МС, то такую информацию следует приобрести, если же наоборот (МВ<МС), то от покупки такой информации следует отказаться.

Другим методом снижения риска является диверсификация как способ снижения совокупной подверженности риску за счет распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой. Диверсификацию следует понимать в широком смысле как диверсификацию направлений деятельности, рынков, клиентской базы.

Диверсификация позволяет максимально возможно снизить потери за одно событие, однако при этом возрастает количество рисков, которые необходимо контролировать. Диверсификация – один из наиболее популярных способов нейтрализации финансовых последствий кредитных, депозитных, инвестиционных, валютных рисков.

Диверсификация не дает эффекта в нейтрализации подавляющей части систематических рисков, возникающих для всех участников рынка, – риск циклического спада экономики, инфляции, налоговый риск и др. и связанных с изменениями инвестиционного климата в стране, конъюнктуры рынка или его сегмента.

Распределение (диссипация) или перераспределение риска можно применять как во времени, так и в пространстве. В частности, эффект распределения риска во времени широко используется при портфельных инвестициях в ценные бумаги; портфель формируется из краткосрочных и долгосрочных финансовых активов (облигации госзайма, векселя, акции других предприятий). Этот же метод побуждает к инвестициям за рубежом, где они имеют иную, чем в национальной экономике временную динамику. В этом случае имеет место одновременное распределение риска как во времени, так и в пространстве.

236

Риск может быть распределен и среди участников бизнеспроцесса. Перенасыщенность рынка экономическими агентами, уплотнение конкурентной среды, а следовательно, нарастание конкурентной борьбы порождает новые тенденции в специализации и формирует новые организационные структуры.

Термин “аутсорсинг” обозначает передачу части работ предприятия (бизнес-функций или элементов производственного процесса) на подряд сторонним организациям, которые специализируются именно на такой деятельности, имеют соответствующее оборудование и квалифицированный персонал, следовательно выполняют работы с меньшими издержками, приняв на себя соответствующие экономические риски:

–риск непрогнозируемого увеличения стоимости элементов производственных затрат, т. к. стоимость услуг самого аутсорсера зафиксирована в договоре;

–технологические и форс-мажорные риски, связанные с выходом из строя производственного оборудования;

–часть рисков, связанная с неблагоприятными изменениями налогов.

Согласно данным Baer Sterns в 2001 г. две трети 750миллиардной автомобильной отрасли США работало на аутсорсинге; 40% производителей компьютеров передали на аутсорсинг 9/10 производства своей продукции.

Предельной формой аутсорсинга является создание так называемых “оболочечных” предприятий. Они продают на рынке собственные товары под своей торговой маркой, но при этом не являются владельцами средств производства. В “чистом” виде оболочечная корпорация представляет собой “управляющую” фирму, основной персонал которой составляют менеджеры, координирующие работу сторонних подрядных организация. Такая фирма принимает на себя трансакционные издержки предприятияпроизводителя и соответствующие риски. Основной рыночный риск производителя – риск поиска покупателя, т. е. риск сбыта. Такое взаимодействие является источником некоторого риска, но благодаря разделению бизнес-функций производства и менеджмента риски снижаются.

Иным способом снижения риска основного предприятия является создание дочернего предприятия. В этом случае имеет место передача (трансфер) риска. Неблагоприятное развитие рисковой ситуации в дочернем предприятии приводит к меньшему ущербу в

237

силу ограниченности его активов. В случае убытка оно может прекратить свою деятельность без ущерба для основного предприятия.

Дочернее предприятие может выполнять функцию посредника, что позволяет основному предприятию избежать рисков, связанных с трансакционными издержками. Если дочернее предприятие учреждается в качестве вспомогательного производства или для организации выпуска продукции в других регионах, то на него переносятся риски, связанные с внутренними издержками.

Многие экономические риски предприятия зависят от его смежников, коммерческих партнеров, агентов, предприятий – потребителей продукции, банков, т. е. юридических лиц, с которыми предприятие вступает в договорные, финансовые и любые другие экономические отношения. В России участие одних юридических лиц в акционерном капитале других распространено даже более, чем в западных странах. Побудительных мотивов множество, в том числе снижение риска за счет получения большей информации о партнере и за счет участия в управлении.

Кросс-акционирование – способ снижения риска предприятия путем участия в уставном капитале партнера. Суть его заключается в том, что два или несколько предприятий, связанных производственными или иными партнерскими отношениями, формируют свои уставные капиталы таким образом, чтобы каждый партнер имел долю в уставном капитале другого предприятий и таким образом обладал информацией и контролем за деятельностью партнера. Это позволяет организовать работу предприятий как единой корпорации.

Существует опасность кумулятивного проявления негативных событий. Как правило, срыв одних цепочек в бизнес-процессе приводит к появлению других узких мест. Необходимо рассматривать все варианты развития рисковых событий.

Рассмотрим пример расчета риска и выбора наиболее приемлемого варианта стратегии поведения предприятия (табл. 6). Методологический аспект анализа представлен в разд. 4.1.

Таблица 6

Вычисление среднего значения ожидаемой отдачи по трем рекламным стратегиям предприятия

Альтернативная |

Состояние экономики |

Среднее зна- |

||

стратегия |

N1 |

N2 |

N3 |

чение ожи- |

|

р = 0,25 |

р = 0,50 |

р = 0,25 |

даемой отда- |

|

|

|

|

чи |

238

S1 |

20 |

10 |

20 |

15 |

S2 |

40 |

10 |

0 |

15 |

S3 |

10 |

10 |

10 |

10 |

Допустим, S – это различные рекламные стратегии предприятия. Состояние экономики: N1 – времена бума; N2 – времена стабильности; N3 – времена спада.

Числа в матричных ячейках представляют конечную отдачу или результаты для каждой стратегии в условиях рассматриваемых состояний экономики. Это могут быть количество единиц проданной продукции, объем продаж (в р.) или любые экономические показатели, в данном случае это прибыль (в млн р.).

Необходимо выбрать вариант с наибольшей отдачей. Предполагаемая (ожидаемая) отдача вычисляется следующими образом:

|

n |

E( X ) p1 X1 p2 X 2 ..... pn X n |

pi X i , |

|

i 1 |

где Хi – величина i-й отдачи, или результат; рi – вероятность i-й отдачи (которая равна вероятности i-го варианта); Е (Х) – ожидаемая отдача или взвешенный средний результат с учетом вероятности в качестве весов.

Из уравнения следует, что ожидаемое значение отдачи по каждому варианту стратегии представляет собой средневзвешенную величину, в которой используется вероятность отдачи в качестве весовых коэффициентов.

Предположим, что на протяжении многих лет наблюдались ситуации бума, стабильность и спад. После тщательного анализа удалось определить объективную вероятность событий N1 – в 25%, событий N2 в 50%, события N3 в 25%.

Заметим, что сумма вероятности составляет 100% (этот показатель должен быть постоянным).

Ожидаемая отдача по каждой стратегии вычисляется следующим образом:

ES1 = 0,25(20) + 0,5 (10) + 0,25 (20) = 15,0,

ES2 = 0,25(40) + 0,50 (10) + 0,25 (0) = 15,0,

ES3 = 0,25(10) + 0,50 (10) + 0,25 (20) = 10,0.

239

Понятно, что стратегии S1 и S2 предпочтительнее S3. Рассмотрим, какова степень риска стратегий S1 и S2, имеющих одинаковое среднее значение ожидаемого результата 15 млн р.

Поскольку ожидаемая средневзвешенная величина отдачи служит измерителем основной тенденции, степень риска может быть определена как степень отклонения возможных отдач от предполагаемой средней величины.

Из табл. 6 следует: несмотря на то, что S1 и S2 имеют одинаковую ожидаемую величину отдачи, равную 15, S1 фактически может иметь отдачу или в 20, или в 10, в то время как S2 могла бы иметь отдачу или в 40, или в 10, или в 0. Чем дальше от среднего значения находится фактическая отдача, тем рискованнее будет стратегия. Следовательно, одним из способов измерения риска можно считать вычисление разброса, который представляет собой разность между самыми крайними значениями отдачи. В нашем примере разброс отдачи стратегии S1 равен 10 (от низкого, равного 10, до высокого равного 20), в то время как разброс S2 равен 40 (от низкого, равного 0, до высокого, равного 40).

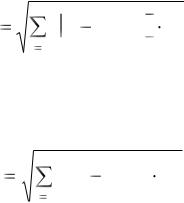

Разброс – это полезная, предварительная оценка, но она учитывает лишь крайние величины отдачи и не учитывает величины, расположенные между ними. Если предположить нормальное распределение вероятности, то более точным измерением будет среднее квадратичное отклонение (G), которое является измерением отклонения отдачи от ожидаемого (средневзвешенного) значения. Среднее квадратичное отклонений показывает жесткость распределения вероятности. Чем выше среднее квадратичное отклонение, тем выше риск.

Вычисление среднего квадратичного отклонения может производиться следующим образом:

Шаг 1. Вычислим среднее значение ожидаемой отдачи:

|

n |

E( X ) |

pi X i . |

|

i 1 |

Шаг 2. Из каждого фактически полученного результата вычтем среднее значение ожидаемой отдачи с целью получения ряда отклонений от ожидаемой отдачи, т. е.:

di = Xi – E (X).

240

Шаг 3. Возведем в квадрат каждое отклонение и умножим на вероятность соответствующего результата. Затем сложим полученные результаты с целью определения среднего возведенного в квадрат отклонения от ожидаемой отдачи, или дисперсии G2:

n

G2 = ∑ [Хi – E (X)]2 · рi .

i = 1

Шаг 4. Взяв корень квадратный из дисперсии получим среднее квадратичное отклонение:

|

n |

|

E( X ) 2 p . |

G |

X |

i |

|

|

|

i |

|

|

i 1 |

|

|

Поскольку среднее арифметическое распределение, Мх (читается “мю от х”), представляет собой ожидаемую отдачу Е (Х), то это же уравнение можно также записать в следующем виде:

|

n |

G |

( X i Mx)2 pi . |

i1

Втабл. 7 продемонстрированы вычисления средних квадратичных отклонений для двух стратегий S1 и S2.

Таблица 7

Вычисление среднего квадратичного отклонения

Стратегии |

(Хi – m) |

(Хi – m)2 |

pi |

(Хi – m)2 pi |

G1 G2 |

|||

S1 |

5 |

25 |

0, 25 |

|

6,25 |

|

|

|

|

–5 |

25 |

0,25 |

|

12,50 |

|

|

|

|

5 |

25 |

0,25 |

|

|

6,25 |

|

|

|

|

|

|

G21 |

= 25,00 |

|

G1 = 5 |

|

S2 |

25 |

625 |

0, 25 |

|

156,25 |

|

|

|

|

–5 |

25 |

0,50 |

|

12,50 |

|

|

|

|

–15 |

225 |

0,25 |

|

|

56,25 |

|

|

|

|

|

|

G21 |

= 225,00 |

|

G2 = 15 |

|

Как следует из таблицы, рекламная стратегия S2 со средним квадратичным отклонением в 15 в три раза рискованнее, чем стратегия S1 со средним квадратичным отклонением в 5.

14.3. Страхование: цели, объекты

241

Часть рисков предприятия, например риск события (форс – мажорная группа), могут быть переданы внешнему страховщику.

Страхование хозяйственных рисков – это защита имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) с помощью фондов, которые формируются за счет страховых взносов (страховых премий).

Страхователь, т. е. держатель страхового полиса или страхового сертификата – это хозяйствующий субъект, уплачивающий страховые взносы.

Страховщиком признается хозяйствующий субъект любой ор- ганизационно-правовой формы (страховые организации и общества взаимного страхования), получивший лицензию на осуществление страховой деятельности.

Страховые компании максимизируют свою прибыль путем продаж страховых полисов. При этом они объединяют в больших масштабах рискованные операции и создают страховой фонд.

Возможность страхователя снизить размеры риска своих клиентов основана на законе больших чисел, который гласит, что хотя единичные события могут быть случайными и в основном непредсказуемыми, средний результат многих аналогичных событий может прогнозироваться.

Действуя в достаточно крупных масштабах, страховые компании могут гарантировать, что общее количество внесенных взносов равно общему количеству страховых выплат.

Например, вероятность повреждения груза стоимостью 100 тыс. р. при транспортировке составляет 5%. Допустим, сумма убытка в случае повреждения составит 20 тыс. р. Ожидаемая поте-

ря с учетом вероятности повреждения составляет 1 тыс. р. (0,5 · 20

тыс. р.). Теперь предположим, что 100 производителей находятся в аналогичной ситуации и покупают у страховой компании страховку по цене 1 тыс. р. за каждый полис. В результате образуется страховой фонд в размере 100 тыс. р. Поскольку вероятность повреждения грузов составляет 5%, то страховая компания вполне может выплатить по 20 тыс. р. тем пяти предприятиям, грузы которых повреждены.

242

Страховые компании обычно взимают взносы свыше ожидаемой потери (в данном случае свыше 1 тыс. р.) для покрытия собственных административных расходов. Формируется рынок страховых услуг с разными условиями их предоставления.

Есть риски страхуемые, а есть нестрахуемые в принципе. Так, нельзя застраховать предприятие от того, что оно не получит сверхприбыль, а застраховать возможные убытки от непредвиденных перерывов в производстве возможно.

В гражданском кодексе РФ (глава 48 “Страхование”) выделяются две отрасли страхования: личное страхование (страхование жизни и здоровья) и имущественное страхование. Последнее подразделяется на три подотрасли, т. е. по договору имущественного страхования могут быть застрахованы следующие имущественные интересы:

риск утраты (гибели), недостачи или повреждения определенного имущества;

риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц;

риск убытка от предпринимательской деятельности из-за нарушения своих обязательств контрагентами или изменения условий этой деятельности по независящим от предприятия обстоятельствам, в том числе риск недополучения ожидаемых доходов – предпринимательский риск.

К имущественному страхованию относится страхование финансовых рисков (такое страхование называется также страхование от риска перерыва в производстве, или страхованием от перерыва в производстве).

Часто страхование от потери прибыли включается в полис страхования имущества: по такому договору страховщик возмещает не только ущерб, нанесенный имуществу, но и не полученную вследствие остановки производства в связи с несчастным случаем прибыль. Но финансовые риски могут быть застрахованы и по отдельному полису.

Перечень событий, могущих повлечь финансовый ущерб, от риска наступления которого можно застраховаться, недостаточно велик, основные из них:

остановка производства или сокращение объема производства в результате оговоренных событий;