Тема: Правовые основы взимания региональных и местных налогов и сборов

Практическое занятие № 25

«Правовое регулирование транспортного налога»

Теоретические вопросы:

Налогоплательщики транспортного налога.

Объект налогообложения и налоговая база транспортного налога.

Налоговый период и отчетный период по транспортному налогу.

Налоговые ставки по транспортному налогу.

Порядок исчисления суммы налога и сумм авансовых платежей по транспортному налогу.

Порядок и сроки уплаты налога и авансовых платежей по транспортному налогу.

Письменные задания:

Задача № 1

На организацию зарегистрирован автомобиль ГАЗ-3110 с мощностью двигателя 130 л.с. (2001 года выпуска). Этот автомобиль числился за организацией до его продажи 25 февраля текущего года. Других автомобилей у организации нет. Необходимо рассчитать сумму транспортного налога, подлежащего к уплате.

Задача № 2

Организация зарегистрировала автомобиль Toyota 2012 года выпуска с мощность двигателя 155 л.с. с 4 марта текущего года, а 23 августа текущего года он был снят с учета в связи с продажей. Других автомобилей у организации нет. Необходимо рассчитать сумму транспортного налога, подлежащего к уплате.

Задача № 3

Организация зарегистрировала автобус (2010 года выпуска) с мощностью двигателя 220 л.с. Других автомобилей у организации нет. Рассчитайте сумму транспортного налога и определите порядок его уплаты.

Задача № 4

Организация приобрела новый импортный грузовой автомобиль с мощностью двигателя 220 л.с. Автомобиль был зарегистрирован в органах ГИБДД 30 сентября текущего года. Кроме того, данная организация зарегистрировала мотороллер «Муравей» (2010 года выпуска) с мощностью 25 л.с. Других автомобилей у организации нет. Рассчитайте сумму транспортного налога и определите порядок его уплаты.

Задача № 5

В апреле текущего года ООО «Вера» купило и зарегистрировало в ГИБДД Новосибирской области новый автомобиль «Мазда», мощность двигателя 70 л.с. и бывший в эксплуатации грузовой автомобиль «Шкода» 2010 года выпуска. В декабре текущего года грузовой автомобиль был продан.

Необходимо рассчитать сумму транспортного налога, который должно уплатить ООО «Вера» в текущем году.

Задача № 6

Гражданин Гарбузов в марте текущего года купил новый легковой автомобиль BMW, мощность двигателя 170 л.с. и бывший в эксплуатации два года автомобиль «Ягуар». В декабре текущего года грузовой автомобиль «Ягуар» был продан.

Необходимо рассчитать сумму транспортного налога, который должен уплатить Гарбузов в текущем году.

Практическое занятие № 26

Практикум по теме:

«Правовое регулирование транспортного налога»

Практическая ситуация № 1

Организация занимается грузовыми и пассажирскими перевозками. На балансе числятся следующие автомобили (см. таблицу):

|

Марка |

Мощность двигателя, л.с. |

Количество, шт. |

Год выпуска |

|

ЛАЗ |

120 |

8 |

2010 |

|

ГАЗ-6611 |

120 |

5 |

2000 |

|

ЗИЛ-133 |

150 |

3 |

1986 |

Три автомобиля ГАЗ-6611 используются филиалом организации в другом регионе (зарегистрированы по месту нахождения), в котором ставка транспортного налога в 2 раза выше, чем установлено федеральным законодательством. В сентябре передан в аренду другой организации один автобус марки ЛАЗ.

Исчислите налог, который должна уплатить организация за I квартал и в целом за налоговый период, используя ставки, указанные в НК РФ. Составьте декларацию по транспортному налогу.

Практическая ситуация № 2

Организации принадлежит: 2 грузовых автомобиля КамАЗ (2005 года выпуска) с мощностью двигателя 400 л.с.; 3 грузовых автомобиля ЗИЛ (1999 года выпуска) с мощностью двигателя 240 л.с.; 3 легковых автомобиля ВАЗ (2011 года выпуска) с мощностью двигателя 80 л.с.; 4 легковых автомобиля ГАЗ (2010 года выпуска) с мощностью двигателя 110 л.с.; 1 автобус «Кия» (2012 года выпуска) с мощностью двигателя 150 л.с. Рассчитайте транспортный налог, который должна заплатить организация в текущем финансовом году.

Практическая ситуация № 3

Организация занимается грузоперевозками. На балансе числятся следующие автомобили (см. таблицу):

|

Марка |

Год выпуска |

Мощность двигателя, л.с. |

Количество, шт. |

|

МАЗ-5335 |

2005 |

180 |

3 |

|

КрАЗ-255 |

2010 |

240 |

4 |

|

ГАЗ-6611 |

2011 |

120 |

5 |

|

ЗИЛ-133 |

1988 |

210 |

7 |

|

КамАЗ-5320 |

2009 |

210 |

3 |

В июне организация приобрела новый легковой автомобиль с мощностью двигателя 105 л.с. Рассчитайте налог, который должна уплатить организация за налоговый период. При расчете примените ставки по транспортному налогу, действующие в вашем регионе. Составьте декларацию.

Практическая ситуация № 4

Организация занимается оптовой торговлей. На балансе у нее находятся два легковых автомобиля с мощностью двигателей 95 и 165 л.с., 2010 и 2012 годов выпуска соответственно. В феврале организация взяла в аренду грузовой фургон (2011 года выпуска) с мощностью двигателя 130 л.с., который оформила в собственность в августе текущего налогового периода. Рассчитайте размер транспортного налога, который должна уплатить организация за текущий год.

Практическая ситуация № 5

Лечебное учреждение имеет на балансовом учете следующие виды транспортных средств:

а) отечественный легковой автомобиль — мощность двигателя 95 л.с., срок эксплуатации восемь лет;

б) импортный грузовой автомобиль — мощность двигателя 120 л.с., срок эксплуатации 12 лет;

в) отечественный грузовой автомобиль — мощность двигателя 180 л.с., срок эксплуатации пять лет, реализован в сентябре.

г) лодочный катер — мощность двигателя 100 л.с., срок эксплуатации шесть лет, реализован в сентябре текущего года.

В октябре организация взяла в аренду грузовой фургон 2011 года выпуска с мощностью двигателя 250 л.с., который оформила в собственность в декабре. Рассчитайте транспортный налог, который должна заплатить организация за налоговый период. Укажите размер платежа, подлежащий уплате в каждом квартале налогового периода.

Практическая ситуация № 6

Организация занимается грузоперевозками. На балансе числятся следующие автомобили (см. таблицу):

|

Автомобили, числящиеся на балансе | |||

|

Марка |

Год выпуска |

Мощность в л.с. |

Количество, шт. |

|

МАЗ-5335 |

2011 |

180 |

5 |

|

ГАЗ-6611 |

2010 |

120 |

4 |

|

ЗИЛ-133 |

1980 |

210 |

5 |

Организация 10 августа продала автомобиль ЗИЛ-133. Рассчитайте налог, который должна уплатить организация за налоговый период.

Практическая ситуация № 7

Организация занимается торговлей. В январе организация поставила на баланс два новых импортных грузовых автомобиля с мощностью двигателя 200 л.с. 27 сентября ею приобретен импортный легковой автомобиль 2000 года выпуска с мощностью двигателя 95 л.с., который зарегистрирован 2 октября. Рассчитайте транспортный налог, который должна уплатить организация за налоговый период.

ТЕРМИНОЛОГИЧЕСКИЙ СЛОВАРЬ

Налог ― обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Существенные элементы закона о налоге ― это те параметры закона, которые обязательно должны присутствовать, и при отсутствии хотя бы одного из них налог (сбор) считается не установленным. К данным элементам относятся: 1) субъект налога; 2) объект налогообложения; 3) предмет налога; 4) порядок уплаты налога; 5) срок уплаты налога; 6) масштаб налога; 7) единица налога; 8) налогооблагаемая база (база налогообложения); 9) способ уплаты налога; 10) метод учета налогооблагаемой базы; 11) налоговый период; 12) налоговая ставка; 13) метод налогообложения; 14) порядок исчисления налога.

Факультативные элементы закона о налоге ― это те параметры налогового обязательства, которые могут быть, а могут и отсутствовать в налоговом законе т. к. их функция – индивидуализация налогового обязательства. К данным элементам относятся: 1) налоговые льготы; 2) налоговая ответственность; 3) порядок возврата неправомерно удержанных сумм налога (сбора).

Субъект налога ― существенный элемент закона о налоге, который представляет лицо, с которого налог взимается, и (или) на которое законом возлагается налоговое обязательство. Законодатель определят вначале общие признаки субъекта налога: юридическое лицо или его филиал (подразделение), имеющее отдельный баланс и счет; физическое лицо; специальные признаки ― субъекты, осуществляющие предпринимательскую деятельность, получающие доход, являющиеся собственниками определенных в законе видов имущества, принявшие наследство и т. п.

Объект налогообложения ― существенный элемент закона о налоге, который представляет собой юридические факты (действия, события, состояния), которые обуславливают обязанность налогоплательщика заплатить налог (за совершение оборота по реализации товара, работы, услуги; ввоз товара на территорию России; владение имуществом; совершение сделки купли-продажи ценной бумаги; вступление в наследство; получение дохода и т. д.). Понятию «объект налогообложения» близок по значению термин «предмет налогового обложения», который обозначает признаки фактического (не юридического) характера, которые обосновывают взимание соответствующего налога. Например, объектом налога на землю является право собственности на земельный участок, а не земельный участок непосредственно (он – предмет налогообложения). Сам по себе земельный участок – предмет материального мира – не порождает никаких налоговых последствий. Эти последствия порождает определенное состояние субъекта по отношению к предмету налогообложения, в данном случае – право собственности.

Предмет налога ― существенный элемент закона о налоге, который представляет собой предметы реального мира, с наличием которых связано налоговое обязательство и качества которого определяют величину (сумму) налога. Так, если объектами налога являются отдельные виды имущества, прибыль, доход, оборот товаров (работ, услуг), право пользования и др., то предметом налога являются земельные участки, транспортные средства и т. п.

Порядок уплаты налога ― существенный элемент закона о налоге, который регламентирует способ, форму и сроки уплаты налога. Уплата может производиться: а) внесением платежей частями (в том числе авансовых) в течение налогооблагаемого периода в установленные сроки, с окончательным расчетом и уплатой суммы налога по окончанию периода; б) разовой уплатой всей суммы налога; в) в наличной форме или путем безналичных расчетов; г) в валюте РФ, если иное не предусмотрено правовым актом.

Срок уплаты налога ― существенный элемент закона о налоге, который определяется календарной датой, периодом времени, исчисляемого годами, месяцами, декадами, неделями, днями, или же указанием на событие или действие, которое должно наступить или произойти.

Масштаб налога ― существенный элемент закона о налоге, который представляет собой установленную законом характеристику (параметр) измерения предмета налога. Так, для того чтобы произвести исчисление налога, предмет налога необходимо каким-то образом измерить. Перевод теоретического понятия «объект налога» в практическую категорию, которая позволила бы производить отражение объекта в бухгалтерском и налоговом учетах, осуществляется путем оценки предмета налога. Чтобы оценить что-либо, необходимо выбрать соответствующий масштаб. Масштаб налога определяется через экономическую (стоимостную) и физические характеристики: мощность и объем двигателя, площадь земли, количество предметов, общая площадь жилья и т.д. Так, при измерении прибыли или добавленной стоимости используются денежные единицы. При исчислении налога с владельцев автотранспортных средств в разных странах используют различные параметры налогообложения одного и того же предмета: во Франции, Италии и Бельгии – мощность двигателя, в Нидерландах – вес автомобиля, в ФРГ – объем рабочих цилиндров.

Единица налога ― существенный элемент закона о налоге, который используется для количественного измерения базы налогообложения. Например, в качестве единицы для измерения мощности автомобильного двигателя используются лошадиные силы. Именно лошадиная сила и является единицей при исчислении налога с владельцев автотранспортных средств. Выбор единицы налогообложения определяется традициями и практическим удобством ее использования. Так, при налогообложении прибыли и доходов используется национальная денежная единица (рубль, доллар США и т. п.), при налогообложении земель в качестве единицы выбирается квадратный метр, гектар и т. д. Вместе с тем существуют и безмасштабные налоги, например, регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью. Для уплаты данного сбора не требуется установления ни масштаба, ни единицы, ни базы налогообложения.

Налогооблагаемая база (база налогообложения) ― существенный элемент закона о налоге, который представляет собой количественное выражение объекта налога. Указанный элемент выступает основой для исчисления суммы налога. При расчете суммы налога (налогового оклада) налогооблагаемая база – это всегда умножаемое, т. е. то, к чему применяется ставка налога. Налогооблагаемая база определяется следующим образом: Налогооблагаемая база = Единица налогообложения х Число единиц. Следует заметить, что в ряде случаев «налоговая база» (основа налога) фактически является частью предмета налогообложения, к которому применяется налоговая ставка. Однако это верно только тогда, когда предмет налогообложения непосредственно предопределяет и позволяет применить к себе меру исчисления. Налогооблагаемая прибыль, например, может быть непосредственно выражена и исчислена только в денежных единицах. Указанный элемент необходим именно для исчисления налога. Но она непосредственно не является обстоятельством, порождающим обязанность уплатить налог (объектом налогообложения). Объект налога и налоговая база могут как совпадать, так и не совпадать. Например, по налогу на добавленную стоимость объектом налога выступают обороты по реализации продукции (работ, услуг), в то время как в облагаемый оборот включаются и авансы, и налоговые дисконты и другие суммы, полученные в связи с расчетами по оплате товаров (работ, услуг). В связи с тем, что различия между объектом налога и налогооблагаемой базой в налоговом законодательстве России выражены нечетко и противоречиво, в правоприменительной практике распространено отождествление данных понятий, что приводит к неоднозначной квалификации действий налогоплательщика.

Способ учета налогооблагаемой базы ― существенный элемент закона о налоге, который представляет собой совокупность приемов и способов определения размера налогооблагаемой базы. В теории выделяют несколько способов определения размера налогооблагаемой базы, некоторые из которых нашли свое отражение и в российском налоговом законодательстве. В частности, выделяют прямой, косвенный (расчет по аналогии), условный (презумптивный) и паушальный. Основным способом определения размера налогооблагаемой базы является прямой способ, в соответствии с которым определяются реальные и документально подтвержденные показатели налогоплательщика. Прямым способом определяется база по большинству налоговых платежей.

Метод учета налогооблагаемой базы ― существенный элемент закона о налоге, который представляет собой метод формирования налогооблагаемой базы во времени по конкретному налогу. Традиционно порядок определения налогооблагаемой базы рассматривался как бухгалтерский вопрос. В результате он не нашел отражения в некоторых законах о налогах, что вызывало существенные затруднения при определении налоговых обязательств плательщика. Вместе с тем существует два основных метода учета налогооблагаемой базы: а) кассовый метод учета налогооблагаемой базы, который учитывает момент получения средств и производства выплат в натуре. В соответствии с этим методом, например, доходом объявляются все суммы, действительно полученные налогоплательщиками в конкретном периоде, а расходами – реально выплаченные суммы. Указанный метод называется также методом присвоения, поскольку учитывает только те суммы (имущество), которые присвоены налогоплательщиком в определенной юридической форме, например, получены в кассе наличными, переданы в собственность посредством оформления определенных документов и т. п.; б) накопительный метод учета налогооблагаемой базы: при применении данной разновидности метода учета налогооблагаемой базы важен момент возникновения имущественных прав и обязательств. Так, доходом признаются все суммы, право на получение которых возникло у налогоплательщика в данном налоговом периоде, независимо от того, получены ли они в действительности. Для определения произведенных затрат подсчитывается сумма имущественных обязательств, возникших в отчетном периоде, независимо от того, произведены ли по этим обязательствам выплаты. В некоторых случаях закон допускает диспозитивность метода, который должен применяться при исчислении конкретного налога. Например, метод учета налогооблагаемой базы (по «оплате» или по «отгрузке») для исчисления налога на прибыль, НДС, акцизов и других налогов, которые определяются от выручки, устанавливается самим налогоплательщиком.

Налоговый период ― существенный элемент закона о налоге, который представляет собой срок, в течение которого формируется налогооблагаемая база, окончательно определяется размер налогового обязательства. Необходимость данного элемента закона о налоге определяется, во-первых, тем, что многим объектам налогообложения (получение прибыли, дохода, реализация товаров и т. п.) свойственна протяженность во времени, повторяемость. В целях определения соответствующего результата необходимо периодически подводить итог. Следует различать понятия налоговый период и отчетный период, т. е. срок подведения итогов (окончательных или промежуточных), составления и представления в налоговый орган отчетности. В ряде случаев налоговый и отчетный периоды могут совпадать.

Налоговая ставка (норма налогового обложения) ― существенный элемент закона о налоге, который представляет собой размер налога, приходящийся на единицу налогообложения. В зависимости от формы (денежная или натуральная) выражения налогооблагаемой базы ставки бывают: а) процентные (НДС, НДФЛ, налог на прибыль организаций); б) в твердой денежной сумме (земельный налог); в) кратности к минимальному размеру оплаты труда; г) смешанные, в которых сочетаются денежная и процентная формы.

Метод налогообложения ― существенный элемент закона о налоге, который представляет собой порядок изменения ставки налога в зависимости от роста налоговой базы. Выделяют четыре базовых метода налогообложения: 1) метод равного налогообложения; 2) метод пропорционального налогообложения; 3) метод прогрессивного налогообложения; 4) метод регрессивного налогообложения.

Порядок исчисления налога ― существенный элемент закона о налоге, который представляет собой: а) механизм исполнения обязанности исчислить сумму налога, которая может быть возложена как на налогоплательщика, так на налогового агента или третье лицо. Исчисление налога в рамках одного налогового периода можно осуществлять различными способами. Существуют два основных способа исчисления налога. При некумулятивной системе исчисления налога обложение налоговой базы происходит по частям. Такая система проста, так как не требует ведения сложного учета. К недостаткам относятся необходимость перерасчета налогооблагаемой базы по итогам налогового периода и неравномерное поступление средств в бюджет. Более распространен способ исчисления налога нарастающим итогом (кумулятивная система). Данный способ состоит в определении налогооблагаемой базы и общей суммы льгот на конкретную дату налогооблагаемого периода. Налоговым законодательством РФ предусмотрено применение обоих способов, а также их сочетание. б) порядок уплаты налога – это технические приемы внесения налогоплательщиком или фискальным агентом суммы налога в соответствующий бюджет (фонд), который предполагает определение в налоговом законе следующих вопросов: направление платежа, т. е. вид бюджета или внебюджетного фонда; средства уплаты налога – как правило, налог уплачивается в национальной валюте. Возможны исключения, которые определяются законодательными актами; механизм платежа (в безналичном или наличном порядке, в кассу сборщика налога или на бюджетный счет через банк плательщика и т. п.).

Налоговые льготы ― факультативный элемент закона о налоге, который преследует одну общую цель – сокращение размера налогового обязательства налогоплательщика. Реже преследуется другая цель – отсрочка или рассрочка платежа. В зависимости от того, на изменение какого из элементов структуры налога – предмета (объекта) налогообложения, налоговой базы или окладной суммы – направлена льгота, налоговые льготы могут быть разделены на три группы: а) налоговые изъятия; б) налоговые скидки; в) кредит по налоговым обязательствам.

Налоговые изъятия ― это разновидность факультативного элемента закона о налоге (налоговая льгота), направленная на выведение из-под налогообложения отдельных предметов (объектов) налогообложения.

Налоговые скидки ― это разновидность факультативного элемента закона о налоге (налоговая льгота), которая направлена на сокращение налоговой базы.

Общие теории налогов (теории обмена) ― одной из самых первых общих налоговых теорий является теория обмена, которая основывается на возмездном характере налогообложения. Суть теории заключается в том, что через налог граждане покупают у государства услуги по защите от нападения извне, поддержанию порядка и т. д. Однако данная теория была применима только в условиях Средних веков, когда за пошлины и сборы покупалась военная и юридическая защита, как будто между королем и подданными действительно заключался договор. В таких условиях теория обмена являлась формальным отражением существующих отношений.

Общие теории налогов (атомистическая теория) ― в эпоху Просвещения появляется разновидность теории обмена – атомистическая теория. Ее представителями выступали французские просветители Себастьен Ле Претр де Вобан – («теория общественного договора») и Шарль Луи Монтескье – («теория публичного договора»). Данная теория признает, что налог есть результат договора между гражданами и государством, согласно которому подданный вносит государству плату за охрану, защиту и иные услуги. Никто не может отказаться от налогов, так же как и от пользования услугами, предоставляемыми государством. Вместе с тем, в конечном счете, этот обмен выгодный, поскольку самое неспособное правительство дешевле и лучше охраняет подданных, чем если бы каждый из них защищал себя самостоятельно. Иными словами, налог выступает платой общества за различные выгоды и мир. Именно таких позиций придерживались английский философ Томас Гоббс, французские мыслители Вольтер, Оноре Мирабо.

Общие теории налогов (теория налога как страховой премии) ― в XIX веке складывается теория налога как страховой премии, представителями которой выступили французский государственный деятель Адольф Тьер и английский экономист Джон Рамсей Мак-Куллох. По их мнению, налоги – это страховой платеж, который уплачивается подданными государству на случай наступления какого-либо риска. Налогоплательщики, являясь коммерсантами, в зависимости от своих доходов страхуют свою собственность от войны, кражи, пожара и т. д. Однако, в отличие от истинного страхования, налоги уплачиваются не для того, чтобы при наступлении страхового случая получить сумму возмещения, а чтобы профинансировать затраты правительства по обеспечению обороны и правопорядка. Таким образом, идея страхования, которая лежит в основе рассматриваемой теории, может быть признана только в том случае, когда государство берет на себя обязательство осуществлять страховые выплаты гражданам в случае наступления риска. На основе вышесказанного можно проследить одну важную особенность: во всех случаях речь идет о передаче части своего имущества в пользу государства. Разница лишь в том, с какой целью происходит это отчуждение. В одном случае налог выступает индивидуально безэквивалентным движением денежных средств от индивидуума к государству, причем сначала даже не собственно к государству, а, возможно, к частному лицу, так как сборщики налогов, внеся определенную сумму в казну, стремились к обеспечению прибыльности своей деятельности. Подтверждением данного предположения является система кормлений, а также покупка права сбора налогов у государства частными лицами. Позже передача денежных средств начинает преследовать определенные цели, а именно – покрытие конкретных, объявленных обществу расходов государства. С развитием налоговых теорий целью налогообложения начинает признаваться формирование денежного фонда, используемого государством для выполнения своих функций. Проблема налогообложения всегда была дискуссионной, поскольку затрагивала одно из главных прав человека – право собственности. Люди вынуждены ограничивать себя в свободном распоряжении своим имуществом. В связи с этим у гражданина может возникнуть вполне логичный вопрос: «Не нарушает ли право государства собирать налоги моего права собственности?».

Частные налоговые теории (классическая теория А. Смита, Д. Рикардо, Ж. Б. Сэя и др.) ― в основе классической теории лежит модель макроэкономического равновесия (в краткосрочном периоде – условия для совершенной конкуренции). Базовым постулатом этой модели является концепция приоритета предложения как фактора, определяющего спрос через влияние на состояние рынка ресурсов. В основе лежит «закон рынков» французского экономиста Ж. Б. Сэя, сущность которого сводится к следующему утверждению: предложение товаров создает свой собственный спрос, или, другими словами, произведенный объем продукции автоматически обеспечивает доход, равный стоимости всех созданных товаров, а, следовательно, достаточен для ее полной реализации. Сторонники данной теории считали экономику устойчивой и саморегулируемой системой, в которой рыночное равновесие устанавливается автоматически, путем перемещения производителей в дефицитные отрасли хозяйства. Государство должно лишь обеспечивать экономическое развитие свободного рынка, выполняя возложенные на него функции охраны права собственности. Налогообложение при этом рассматривалось исключительно как способ создания финансовой базы для выполнения этих целей и источник покрытия государственных затрат. В рамках данной теории исследовалась проблема принципов налогообложения, которые не противоречили бы нормальному функционированию экономически свободного предпринимательства. А. Смит выдвинул четыре принципа налогообложения: 1) Принцип справедливости: налогообложение должно охватывать все структурные элементы сферы общественного производства, а распределение налогового вклада между ними должно соответствовать доходам; 2) Принцип определенности: необходимость заблаговременного и точного извещения субъекта о размере, времени и способе внесения налогового платежа; 3) Принцип удобности: время и способ внесения налогового платежа должны быть максимально удобны субъекту налогообложения; 4) Принцип экономии: техническая сторона уплаты налога должна определяться исходя из минимизации издержек у субъекта налогообложения. Содержание вышеперечисленных принципов свидетельствует о том, что все они ориентированы на создание для хозяйствующих субъектов максимально выгодных условий, несмотря на изъятие у них части дохода. Такой подход актуален в любых исторических условиях, при любой сложности и любом уровне развития народного (национального) хозяйства.

Кейнсианская теория о природе налога ― особенность кейнсианской теории в том, что она отражает элементы анализа общего функционирования экономики, обосновывает важные макроэкономические направления государственного регулирования. Концепция данного учения основана на понятии «эффективного спроса», то есть такого спроса, уровень которого обеспечивает максимально полное соответствие предложению. В отличие от классической школы кейнсианство предполагает, что совокупный спрос создает совокупное предложение. Такая расстановка приоритетов сопровождается основанным на большом и убедительном статистическом материале выводе о том, что свободная (либеральная) рыночная экономика не имеет в своем распоряжении механизма, обеспечивающего равновесие спроса и предложения на уровне полного использования ресурсов, а может достигаться в любом, в том числе кризисном направлении. Термин «эффективный спрос» означает, что последний может быть обеспечен только с участием государства, путем постоянного и целенаправленного регулирования экономики различными способами, в том числе и через систему налогообложения. Сокращение потребительского спроса ведет к невозможности для производителей товара продавать свою продукцию. Производство начинает сокращаться, результатом чего становятся массовые увольнения, и, далее, падение национального дохода в целом и доходов различных социальных групп. Итог – общество становится не богаче, а беднее. В этом и состоит так называемый «парадокс бережливости», когда неоправданно большие сбережения представляют собой пассивный источник дохода и не трансформируются в инвестиции, что определяет необходимость их изъятия (фактически – перераспределения) в форме налогов для возвращения в производственный, экономический оборот. С этой точки зрения именно прогрессивные налоги, действующие по схеме «увеличение/уменьшение дохода – увеличение/уменьшение налоговой ставки», обеспечивают опережение темпов и объемов налоговых поступлений над темпами и объемами дохода, что соответствует, в определенной степени, необходимому инвестиционному перераспределению. В результате объем доходов бюджета в части налогов может формироваться как функция двух аргументов: налоговой ставки и валового национального продукта. Это позволяет за счет прогрессивного налогообложения оперативно реагировать на объективные циклические колебания экономического роста. В этом случае соответствующее уменьшению налоговых поступлений увеличение частных совокупных расходов направлено на компенсацию уменьшения государственных расходов в целом и трансфертов населению в частности. Справедливо и обратное соотношение. Согласно теории Кейнса, налоги действуют в экономической системе как «встроенные механизмы гибкости». Высокие (прогрессивные) налоги, по его мнению, играют положительную роль. Представляя собой неотъемлемую часть бюджета, эта экономическая категория влияет на сбалансированность в экономике. Так, снижение налоговых поступлений уменьшает доходы бюджета и обостряет экономическую неустойчивость. Налоги же как «встроенный стабилизатор» сглаживают этот процесс: во время экономического подъема облагаемые доходы растут медленнее, чем налоговые доходы, а при кризисе налог уменьшается быстрее, чем падают доходы. Тем самым достигается относительно стабильное положение в обществе. Таким образом, налоговые поступления в бюджет не только зависят от величины налоговой ставки, но и связаны с изменениями величины доходов, облагаемых по прогрессивной шкале ставок подоходного обложения. Колебания величин происходят автоматически и более значительны в налоговых поступлениях, чем в уровне доходов. Так, английское правительство успешно применило теорию Дж. Кейнса на практике перед началом Первой мировой войны, когда все силы государства были направлены на развитие военного промышленного производства.

Неоклассическая теория о налоге как финансово-нравственной категории ― данная теория основывается на преимуществе свободной конкуренции, устойчивости экономических, в частности, производственных процессов. Основное отличие от кейнсианской концепции заключается в различном подходе к методам государственного регулирования. Согласно неоклассическому направлению, внешние корректирующие меры должны быть направлены лишь на то, чтобы устранить препятствия, мешающие действию законов свободной конкуренции. Поэтому государственное вмешательство не должно ограничивать рынок с его естественными саморегулирующими законами, способными без какой-либо помощи извне достигнуть экономического равновесия. Кейнсианская же теория утверждает, что динамическое равновесие неустойчиво, и прямое вмешательство государства необходимо. Дж. Мид, построивший неоклассическую модель, отводил государству лишь косвенную роль в регулировании экономических процессов, считая государство дестабилизирующим фактором с безграничным ростом его расходов. Отдавая предпочтение лишь кредитно-денежной политике центрального банка, не учитывая бюджетной и налоговой политики, неоклассисты полагали, что таким образом будет создан эффективный механизм перераспределения дохода, обеспечивающий полную занятость и устойчивый рост национального богатства. В неоклассической теории, в свою очередь, широкое развитие получили два направления: теория экономики предложения и монетаризм.

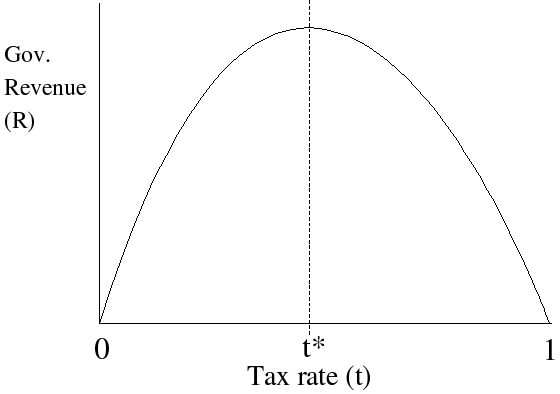

Налоговая теория А. Лаффера ― построив количественную зависимость между прогрессивностью налогообложения и доходами бюджета в виде параболической кривой, проф. А. Лаффер6доказал, что снижение налогов благоприятно воздействует на инвестиционную деятельность и развитие экономики. «Фундаментальная идея, лежащая в основе кривой…,– отмечал он, – заключается в том, что чем выше предельные налоговые ставки, тем более сильный побудительный мотив будет у индивидуумов для уклонения от них. Люди работают не для того, чтобы платить налоги. Чистый, за вычетом налогов, доход определяет, работает ли данный человек или сидит…»7. Так, если предприниматель не видит перспективы получения прибыли или «если же успешное функционирование рынка будет сталкиваться с усиливающейся дискриминацией в виде более высоких и прогрессивных налогов… то экономическая активность будет падать»8и вовлечение предпринимателя в производство – пустая затея, т. е. заинтересованность хозяйствующих субъектов, по мнению А. Лаффера, является движущей силой процветающей экономики. Рост налоговых ставок лишь до определенного предела поддерживает рост налоговых поступлений, затем этот рост немного замедляется, и далее идет либо такое же плавное снижение доходов бюджета, либо их резкое падение. Когда налоговая ставка достигает определенного уровня, губится предпринимательская инициатива, сокращаются стимулы к расширению производства, вследствие чего часть налогоплательщиков переходит из «легального» в «теневой» сектор экономики. По теории А. Лаффера, развитие теневой экономики имеет обратную связь с налоговой системой9, т. е. увеличение налогов увеличивает размеры теневой экономики, легальное и нелегальное укрытие от налогов, при котором большая часть имеющегося дохода не декларируется. Предельной ставкой для налогового изъятия в бюджетА. Лаффер считает 30% суммы доходов, в границах которой увеличивается сумма доходов бюджета. При 40-50%-ном изъятии доходов, когда ставка налога попадает в «запретную зону» действия, сокращаются сбережения населения, что влечет за собой незаинтересованность в инвестировании экономики и сокращение налоговых поступлений. При определении размера налоговых ставок необходимо также учитывать временной фактор. Так, если сравнить кривую Лаффера в краткосрочной и долгосрочной перспективе, то результаты наблюдения окажутся различными. В долгосрочной перспективе налоговая ставка, выше которой нет смысла поднимать планку, оказывается на более низком уровне, нежели в краткосрочном периоде. Некоторыми аспектами этой теории воспользовалось правительство США при проведении налоговой реформы в 20-е – 60-е гг. XX в., затем, с учетом новых разработок, – в 80-е гг.

Основой данной теории является «кривая Лаффера» — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что ее идея присутствует уже у Кейнса и даже у средневекового арабского ученого Ибн Хальдуна. Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета. Изъятие у налогоплательщика значительной суммы доходов (порядка 40-50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35-40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг – так называемую «налоговую ловушку».

Теория монетаризма о природе налога — является вторым направлением неоклассической школы. Основоположник данной теории – американский экономист М. Фридман. Будучи приверженцем идеи свободного рынка, он предложил ограничить роль государства только той деятельностью, которую, кроме него, никто не может осуществить: регулирование денег в обращении. Делается ставка также на снижение налогов. В то же время по теории монетаризма одним из основных средств регулирования экономики является регулирование денежной массы и банковских ставок10. Сочетание этих методов должно привести к стабильному функционированию не только государственного, но и частного предприятия. Основная идея неоклассических теорий заключается в поисках методов снижения инфляции и предоставлении большого количества налоговых льгот корпорациям и той части населения, которая формирует потребительский спрос на рынке. Несмотря на популярность и практическое использование приемов неоклассичекого направления, полной замены кейнсианских методов регулирования экономики не произошло. В развитии кейнсианской теории тоже появились новые течения, стал возникать синтез с некоторыми направлениями неоклассической теории.

Неокейнсианская теория о налогах — значительное место отведено налоговым проблемам и в рамках данной теории. Так, английские экономисты И. Фишер и Н. Калдор считали необходимым разделение предметов налогообложения по отношению к потреблению, облагая в данном случае конечную стоимость потребляемого продукта, и к сбережению, ограничиваясь лишь ставкой процента по вкладу. Отсюда возникла идея налога на потребление, который представляет собой одновременно метод поощрения сбережений и средство для борьбы с инфляцией. Деньги, предназначенные ранее на покупку потребительских товаров, могли теперь быть направлены либо в инвестиции, либо в сбережения, которые превратились бы в капиталовложения с помощью бюджетной политики «изъятия излишних сбережений». Долгосрочные сбережения уже сами по себе служат фактором будущего экономического роста. Во время спада производства расходы на рынке потребления сокращаются медленнее, чем снижаются доходы, вызывая тем самым ажиотажный спрос, поэтому поступления от налога на потребление являются более высокими, чем при обложении подоходным налогом. Поэтому налоговая система не сможет играть роль «встроенного стабилизатора». Однако Н. Колдор считал, что налог на потребление, введенный по прогрессивным ставкам с применением льгот и скидок для отдельных видов товаров (например, на предметы повседневного пользования), более справедлив, чем фиксированный налог с продаж, для людей с более низкими доходами. Кроме того, при сравнении с подоходным налогом этот налог не облагает сбережения, необходимые для будущего инвестирования, стимулирует их рост.

В настоящее время не существует какой-либо одной истинно верной теории экономического регулирования. Во многих зарубежных странах существует взаимодействие трех основных концепций: кейнсианства с различными вариациями, теории экономики предложения и монетаризма. Тем не менее, для эффективной реализации налогово-бюджетной политики недостаточно только знания принципов построения налоговой системы, сущности налогов, их видов и форм. Особо хотелось бы подчеркнуть роль экономических кризисов в истории учений о налогово-бюджетном регулировании.

Кредит по налоговым обязательствам кредитом ― это разновидность факультативного элемента закона о налоге (налоговая льгота), направленная на уменьшение налоговой ставки или окладной суммы. Окладная сумма (валовой налог) – это результат умножения количества единиц налогообложения, входящих в налоговую базу, на ставку налога. Понятие «кредит» условно и не означает, что все виды налогового кредита являются возвратными, а пользование налоговым кредитом – платным (уплачиваются проценты), что свойственно, например, банковскому кредиту. Все эти признаки (срочность, возвратность, платность) относятся только к одному виду налогового кредита, предусмотренному законодательством Российской Федерации – инвестиционному налоговому кредиту. Кроме условий предоставления, налоговые кредиты можно разделить на виды по формам предоставления льготы: снижение ставки налога; сокращение окладной суммы (валового налога); отсрочка или рассрочка уплаты налога; возврат ранее уплаченного налога (части налога); зачет ранее уплаченного налога.

Федеральные налоги и сборы: 1) налог на добавленную стоимость; 2)акцизы; 3)налог на доходы физических лиц; 4)налог на прибыль организаций; 5)налог на добычу полезных ископаемых; 6)водный налог; 7)сборыза пользование объектами животного мира и за пользование объектами водных биологических ресурсов; 8)государственная пошлина.

Региональные налоги: 1) налог на имущество организаций; 2)налог на игорный бизнес; 3)транспортный налог.

Местные налоги: 1) земельный налог; 2)налог на имущество физических лиц.

Специальные налоговые режимы: 1) система налогообложения для сельскохозяйственных товаропроизводителей(единый сельскохозяйственный налог); 2)упрощенная система налогообложения; 3) система налогообложения в видеединого налога на вмененный доходдля отдельных видов деятельности; 4) система налогообложения при выполнениисоглашений о разделе продукции.

Взаимозависимые лица для целей налогообложения ― физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно: 1) одна организация непосредственно и (или) косвенно участвует в другой организации, и суммарная доля такого участия составляет более 20 %. Доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой; 2) одно физическое лицо подчиняется другому физическому лицу по должностному положению; 3) лица состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого. Суд может признать лица взаимозависимыми по иным основаниям, если отношения между этими лицами могут повлиять на результаты сделок по реализациитоваров (работ, услуг).

Налоговые агенты ― лица, на которых в соответствии с Налоговым кодексом РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.

Сбор ― обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Недоимка ― сумма налога или сумма сбора, не уплаченная в установленный законодательством о налогах и сборах срок.

Индивидуальный номер налогоплательщика (ИНН) ― это уникальный идентификационный номер, присваиваемый территориальными инспекциями ФНС России юридическим лицам и гражданам в момент их регистрации. Код ИНН вместе с КПП позволяет определить каждое обособленное подразделение организации.

Налогоплательщик ― юридическое и физическое лицо, которое в соответствии с законом обязано уплачивать налоги за счет собственных средств.

Ставка налога ― величина налога в расчете на единицу налогообложения, то есть доля от стоимости объекта налогообложения, которую подлежит уплатить в виде налога, или величина налога, приходящаяся на единицу земельной площади, веса, количества товара или на другую единицу, в которой измеряется величина объекта налогообложения. Если налог взимается с доходов в денежной форме, то налоговая ставка устанавливается в виде процента с облагаемого налогом дохода. Налоговые ставки могут устанавливаться и в виде денежной суммы, приходящейся на один объект или на показатель, характеризующий этот объект, например, налог на транспортное средство, или с единицы земельной площади, с кубического сантиметра объема двигательной установки. Различают твердые налоговые ставки в абсолютной сумме, не зависящие от величины дохода (реальные налоги), пропорциональные ставки, действующие в одинаковом проценте к доходу вне зависимости от его величины (пропорциональное обложение), и прогрессивные ставки, возрастающие по мере роста облагаемого дохода (прогрессивное обложение).

Налоговая база ― доход или стоимость активов, на основании которых рассчитываются налоги; стоимостная, физическая или иная характеристика объекта налогообложения.

База налоговая ― база налогообложения, сумма, с которой взимается налог, налогооблагаемый доход и стоимость облагаемого налогом имущества.

Прямые налоги ― налоги, взимаемые государством непосредственно с доходов или имущества налогоплательщика (подоходный налог, налог на прибыль корпораций, налог с наследств и дарений, налог на имущество и т. д.).

Косвенные налоги ― налоги на товары и услуги, устанавливаемые в виде надбавок к цене товаров или к тарифам на услуги и не зависящие от доходов налогоплательщиков (в отличие от прямых налогов, связанных с доходами). При введении косвенных налогов производители (продавцы) товаров и услуг продают их по ценам и тарифам с учетом налоговой надбавки, которую затем передают государству. Таким образом, производители и продавцы выступают в роли сборщика налогов, уполномоченного на то государством, а покупатель становится плательщиком этого налога. Наиболее распространен данный вид налогов в виде акцизов, налога с продаж, пошлин, таможенных сборов.

Пропорциональные налоги ― налоги с неизменной ставкой, не зависящей от объема облагаемого дохода. Величина таких налогов прямо пропорциональна величине облагаемого дохода.

Прогрессивные налоги ― налоги, ставка которых увеличивается ступенчатым образом в зависимости от величины облагаемого дохода.

Реальные налоги ― прямые налоги, которыми облагаются отдельные виды имущественных ценностей (земля, дома, ценные бумаги).

Камеральная налоговая проверка ― налоговая проверка, которую налоговый орган осуществляет без выезда к налогоплательщику (налоговому агенту). Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплаты налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Выездная налоговая проверка ― налоговая проверка, которая проводится с выездом к налогоплательщику (налоговому агенту). Выездная налоговая проверка проводится на основании решения руководителя (его заместителя) налогового органа. Выездная налоговая проверка в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам. Налоговый орган не вправе проводить в течение одного календарного года две выездные налоговые проверки и более по одним и тем же налогам за один и тот же период. Выездная налоговая проверка не может продолжаться более двух месяцев, за исключением некоторых случаев. Правила проведение выездной налоговой проверки установлены статьей 89 НК РФ.

Налоговая политика — совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства и социальных групп общества, а также развития экономики страны в целом за счет перераспределения денежных ресурсов. Проводя налоговую политику, государство опирается на функции, присущие налогам.

Функции налогов — налоги, в зависимости от методов налогообложения, могут выполнять различные экономически значимые функции, которые определяют социально-экономическую сущность и назначение налогов. Различают три основные функции налогов: фискальную, регулирующую и контрольную.

Фискальная функция налогов — посредством этой функции реализуется главное назначение налогов — формирование финансовых резервов государства и обеспечение налоговых поступлений в бюджеты различных уровней.

Регулирующая функция налогов — посредством этой функции осуществляется экономическое воздействие на общественное производство, его структуру и динамику с целью увеличения темпов роста экономического развития, а также воздействия на интересы людей и предпринимателей с целью направления их деятельности в нужном и выгодном обществу направлении. Маневрируя налоговыми ставками, льготами, санкциями, изменяя условия налогообложения, государство создает условия для развития определенных отраслей и производств, способствует решению актуальных для общества проблем, что проявляется в использовании стимулирующей или сдерживающей подфункций для целей регулирования экономическими и социальными процессами. Кроме того, регулирующая функция имеет выраженную социальную направленность.

Стимулирующая подфункция налогов — стимулирующее воздействие на экономические процессы связано с льготообразующими признаками налогов, что проявляется в снижении налогооблагаемой базы, в изменении налогов, льгот и санкций. Это приводит к стимулированию роста научно-технического прогресса, экономической активности предпринимательства. Стимулирующая подфункция способствует увеличению рабочих мест, капитальных вложений в расширение производства и т. д.

Сдерживающая подфункция налогов — в основе сдерживающей подфункции лежит дополнительное налогообложение, установление прогрессивного налогообложения, изменение и отмена налоговых льгот. Эта подфункция используется для ограничения негативных последствий развития рыночной экономики и предпринимательской деятельности, причиняющей вред окружающей среде, и т. д.

Социальная подфункция налогов — применение этой подфункции способствует сохранению социального равновесия в обществе. Ее назначение проявляется в процессе перераспределения доходов между отдельными социальными группами с целью выравнивания их по финансовому обеспечению. При этом часть финансовых ресурсов направляется на содержание наименее обеспеченной части населения с целью недопущения падения доходов и уровня жизни населения.

Контрольная функция — использование этой функции позволяет дать оценку эффективности налогового механизма, каждого налогового канала и налогового пресса в целом. На основе оценки и анализа корректируют налоговую систему и бюджетную политику. Также эта функция используется для контроля за расходованием бюджетных средств.

Принципы построения налоговой системы — под принципами построения налоговой системы понимают базовые положения, на основе которых формируется налоговое законодательство. Принципы можно разделить на три вида: юридические, организационные и экономические.

Прибыль организаций — согласно гл. 25 Налогового кодекса РФ прибыль определяется как показатель, сформированный специально для целей налогообложения по данным налогового учета. Как объект налогообложения прибыль определяется различным способом для трех категорий налогоплательщиков: для российских организаций: налоговая база на прибыль = сумма полученных доходов - сумма произведенных расходов; для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства в России и получающих доходы от источников в РФ: налоговая база на прибыль = доходы представительства - расходы представительства; для иных иностранных организаций налоговая база = сумма доходов, полученных от источников в РФ.

Юридические принципы налогообложения — это положения налогового права, к которым относятся: а) принцип равного налогового бремени; б) принцип установления налогов законами; в) принцип отрицания обратной силы налоговых законов.

Организационные принципы налогообложения — это положения, на которых базируется построение налоговой системы. К ним относятся: а) принцип единства налоговой системы; б) принцип подвижности и эластичности; в) принцип стабильности; г) принцип множественности налогов.

Экономические принципы налогообложения — сформулированы еще 200 лет назад шотландским экономистом А. Смитом в его классической теории. Они включают: а) принцип справедливости, который утверждает всеобщность обложения и равномерность распределения налогов между гражданами соразмерно их доходам; б) принцип определенности, требующий, чтобы сумма налога, способ и время платежа были точно и заранее известны плательщику; в) принцип удобности, предполагающий, что налог должен взиматься в такое время и таким способом, который представляется наиболее удобным для плательщика; г) принцип экономии, заключающийся в сокращении издержек взимания налогов, в рационализации системы налогообложения.

Налоговая тайна — любые полученные налоговым органом, органами внутренних дел, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике. Налоговая тайна не подлежит разглашению налоговыми органами, органами внутренних дел, органами государственных внебюджетных фондов и таможенными органами, их должностными лицами и привлекаемыми специалистами, экспертами, за исключением случаев, предусмотренных федеральным законом.

Налоговые органы РФ ― единая система контроля за соблюдением законодательства о налогах и сборах, надзора за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства, правильностью исчисления, полнотой и своевременностью уплаты налогов и сборов, а в случаях, предусмотренных законодательством РФ, за правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему других обязательных платежей, установленных законами.

Налоговая декларация ― (лат. Declaratio – объяснение) письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и/или другие данные, связанные с исчислением и уплатой налога. Налоговые декларации служат одной из форм установления величины подлежащего уплате налога и контроля за уплатой налогов со стороны налоговой инспекции. На основе налоговых деклараций облагаются доходы предпринимателей, лиц свободных профессий и взимается дополнительная (прогрессивная) часть подоходного налога с физических лиц.

Обособленное подразделение организации ― любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Свидетельство о постановке на учет в налоговом органе ― документ, выдаваемый налоговым органом организации или физическому лицу при постановке на учет в налоговом органе по месту нахождения организации или по месту жительства физического лица.

Счета ― расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства организаций и индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты.

Счета Федерального казначейства ― счета, открытые территориальным органам Федерального казначейства, предназначенные для учета поступлений денежных средств и их распределения между бюджетами бюджетной системы РФ в соответствии с бюджетным законодательством РФ.

Таможенное законодательство – установленные законом или подзаконными актами положения о ввозе, вывозе или транзите товаров, соблюдение которых обеспечивается таможенными службами.

Уведомление о постановке на учет в налоговом органе ― документ, выдаваемый налоговым органом организации или физическому лицу, в том числе индивидуальному предпринимателю, при постановке на учет в налоговом органе по иным основаниям, за исключением оснований, по которым НК РФ предусмотрена выдача свидетельства о постановке на учет в налоговом органе.

Учетная политика для целей налогообложения ― выбранная налогоплательщиком совокупность способов (методов) определения доходов или расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Фискальная функция ― сбор, получение денежных средств, поступающих в государственный бюджет.

Добавленная стоимость ― разница между стоимостью реализуемых потребителям товаров (работ, услуг), определяемой исходя из применяемых цен (тарифов), и величиной материальных затрат производственного назначения.

Место реализации товаров ― местом реализации признается территория РФ, если товар находится на территории России и не отгружается и не транспортируется; товар в момент начала отгрузки или транспортировки находится на территории РФ.

Момент определения налоговой базы ― наиболее ранняя из двух дат: 1) на день отгрузки (передачи) товаров (работ, услуг), имущественных прав; 2) на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Налог на добавленную стоимость ― форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Налоговая база по НДС ― это стоимостная характеристика объекта налогообложения, поэтому налог в большинстве случаев исчисляется исходя из стоимости реализуемых или передаваемых товаров (работ, услуг). При использовании одной ставки НДС рассчитывается одна налоговая база как сумма налоговой базы по хозяйственным операциям, которые осуществлены на внутреннем рынке и которые облагаются по одной ставке. При разных ставках НДС налоговые базы определяются отдельно по каждому виду товаров, операции по реализации которых облагаются по разным ставкам, налоговая база определяется в рублях. Поэтому если за проданные товары получена валюта, то сумма валюты должна быть пересчитана в рубли по курсу ЦБ РФ на дату отгрузки либо на дату получения предоплаты (аванса). Налоговая база увеличивается на денежные суммы, полученные за реализованные товары в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов, или иначе связанные с оплатой реализованных товаров.

Организация раздельного учета ― осуществляется налогоплатель-щиком, если налогоплательщик одновременно осуществляет операции, подлежащие налогообложению, и операции, освобожденные от налогообложения НДС. Порядок ведения такого учета должен быть отражен в учетной политике для целей налогообложения. Пропорция, в которой НДС принимается к вычету или учитывается в стоимости товаров, определяется исходя из стоимости отгруженных товаров, операции по реализации которых подлежат налогообложению или освобождены от налогообложения, в общей стоимости товаров, отгруженных за налоговый период.

Счет-фактура ― документ, служащий основанием для принятия покупателем сумм налога к вычету, предъявленных продавцом товаров, имущественных прав. Счет-фактура является документом налогового учета и применяется исключительно для целей правильного исчисления и уплаты НДС. Применение счета-фактуры в иных целях, например, в качестве первичного документа, который подтверждал бы те или иные хозяйственные операции, необоснованно.

Акциз ― один из видов налога, представляющий косвенный налог на продажу определенного вида товаров массового потребления. Акциз не связан с получением дохода продавцом. Акциз включается в цену товара и изымается в государственный и местный бюджеты. Акцизным налогом облагаются вино-водочные изделия, пиво, табачные изделия, бензин и иные нефтепродукты, автомобили. Плательщиками акциза являются потребители, приобретающие товары, которые облагаются акцизным сбором.

Алкогольная продукция ― пищевая продукция, которая произведена с использованием или без использования этилового спирта, произведенного из пищевого сырья, и (или) спиртосодержащей пищевой продукции, с содержанием этилового спирта более 0,5 процента объема готовой продукции, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством Российской Федерации.

Давальческие материалы (сырье) ― это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных материалов, сдачи выполненных работ и изготовленной продукции.

Прямогонный бензин ― бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением бензина автомобильного и продукции нефтехимии.

Спирт денатурированный (денатурат) из пищевого сырья и спирт этиловый технический денатурированный ― этиловый спирт, содержащий добавки красителя или специальные вещества, наличие которых исключает его использование при производстве алкогольной и спиртосодержащей пищевой продукции.

Спиртосодержащая непищевая продукция ― непищевая продукция (в том числе денатурированная спиртосодержащая продукция, спиртосодержащая парфюмерно-косметическая продукция, любые растворы, эмульсии, суспензии), произведенная с использованием этилового спирта, иной спиртосодержащей продукции или спиртосодержащих отходов производства этилового спирта, с содержанием этилового спирта более 1,5 процента объема готовой продукции.

Спиртосодержащая пищевая продукция ― пищевая продукция (в том числе виноматериалы, любые растворы, эмульсии, суспензии, дистилляты виноградный, плодовый, коньячный, кальвадосный, висковый) (за исключением алкогольной продукции)) с содержанием этилового спирта, произведенного из пищевого сырья, более 1,5 процента объема готовой продукции.

Спиртосодержащая продукция ― пищевая или непищевая продукция с содержанием этилового спирта более 1,5 процента объема готовой продукции.

Табачные изделия ― изделия для курения, жевания или нюханья, упакованные в потребительскую тару, в том числе сигареты с фильтром, сигареты без фильтра, папиросы, сигары, сигариллы, табак трубочный, табак курительный, махорка-крупка курительная.

Расчетная стоимость табачных изделий ― произведение максимальной розничной цены, указанной на единице потребительской упаковки (пачке) табачных изделий, и количества единиц потребительской упаковки (пачек) табачных изделий, реализованных (переданных) в течение отчетного налогового периода или ввозимых на таможенную территорию Российской Федерации.

Нефтепродукт ― готовый продукт, полученный при переработке нефти, газового конденсата, углеводородного и химического сырья (синтетический бензин).

Авансовый платеж ― внесение денежных средств, осуществление платежа в счет оплаты товаров, работ, услуг до их получения или выполнения; одна из форм вложений в дело; включается в активы фирмы, предоставившей аванс.

Амортизация ― исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.

Амортизируемое имущество ― имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей.

Амортизационный срок ― экономически целесообразный период эксплуатации основных фондов; величина, обратная годовой норме амортизации. Для целей налогообложения срок полезного использования оборудования устанавливается по группам основных средств Правительством РФ.

Амортизация ускоренная ― целевой метод более быстрого по сравнению с нормативными сроками службы основных фондов полного перенесения их балансовой стоимости на издержки производства и обращения. Для этого используются либо методы амортизации, либо коэффициенты, повышающие норму амортизационных отчислений.

Амортизационная премия ― включение в состав расходов отчетного (налогового) периода расходов на капитальные вложения в размере не более 10 процентов (30 процентов для 3 – 7 групп) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и расходов, понесенных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств. Амортизационная премия признается в том отчетном периоде, на который приходится дата начала амортизации основных средств или дата изменения их первоначальной стоимости. Такой порядок учета указанных расходов является правом налогоплательщика, а не обязанностью.

Восстановительная стоимость ― стоимость воспроизводства основных фондов в условиях данного года; определяется путем периодической переоценки основных фондов с учетом их физического состояния и морального износа и действующих на момент переоценки оптовых цен, тарифов и сметных норм, расценок на строительно-монтажные работы.

Внереализационные доходы ― доходы предприятия, фирмы, не связанные с производством и реализацией основной продукции, полученные проценты, пени, штрафы. При уступке налогоплательщиком - продавцом продукции права требования долга третьему лицу после наступления срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг) признается убытком по сделке уступки права требования, который включается в состав внереализационных расходов налогоплательщика.

Внереализационные расходы ― не связанные непосредственно с обычными или иными видами деятельности.

Выручка ― денежные средства, полученные организацией, фирмой, предпринимателем от продажи товаров и услуг; различают выручку от реализации продукции, выручку от реализации основных средств, торговую выручку.

Долевое участие ― совместное, наряду с другими партнерами вложение средств, ресурсов в дело с выделением величины доли.

Доход ― увеличение экономических выгод в течение отчетного периода или уменьшение кредиторской задолженности, которые приводят к увеличению капитала, отличного от вкладов собственников. Доходы включают выручку от реализации, оплату за услуги, проценты и дивиденды к получению, роялти, арендную плату, а также прочие доходы (поступления от продажи основных средств, нереализованные прибыли, полученные вследствие переоценки рыночных ценных бумаг, и др.). Для целей налогообложения доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Доход от реализации продукции ― выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручка от реализации имущественных прав.

Доходы учредителя доверительного управления в рамках договора доверительного управления имуществом включаются в состав его выручки или внереализационных доходов в зависимости от полученного вида дохода. Расходы, связанные с осуществлением договора доверительного управления имуществом (включая амортизацию имущества, а также вознаграждение доверительного управляющего), признаются расходами, связанными с производством или внереализационными расходами учредителя управления в зависимости от вида осуществленных расходов.

Курсовая разница ― разница между рублевой оценкой актива или обязательства, стоимость которого выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода. Положительной курсовой разницей признается курсовая разница, возникающая при дооценке имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований, выраженных в иностранной валюте, либо при уценке выраженных в иностранной валюте обязательств. Отрицательной курсовой разницей признается курсовая разница, возникающая при уценке имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований, выраженных в иностранной валюте, или при дооценке обязательств, выраженных в иностранной валюте.

Лизинг ― совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Материальные затраты ― часть издержек производства, затрат на производство продукции, товаров, услуг, в которую включаются затраты на сырье, основные и вспомогательные материалы, топливо, энергия и другие затраты, приравниваемые к материальным. Материальные затраты (расходы) образуют часть себестоимости продукции.

Налоговая база по налогу на прибыль ― денежное выражение прибыли, подлежащей налогообложению.

Налоговый учет ― система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. Подтверждением данных налогового учета являются первичные учетные документы (включая справку бухгалтера), аналитические регистры налогового учета, расчет налоговой базы.

Нематериальные активы для целей налогообложения ― приобретенные и созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев) и приносящие налогоплательщику экономические выгоды (доход).

Обслуживающие производства и хозяйства для целей налогообложения ― подсобное хозяйство, объекты жилищно-коммунального хозяйства, социально-культурной сферы, учебно-курсовые комбинаты и иные аналогичные хозяйства, производства и службы, осуществляющие реализацию товаров, работ, услуг как своим работникам, так и сторонним лицам.

Первоначальная стоимость амортизируемых нематериальных активов ― сумма расходов (за исключением налога на добавленную стоимость и акцизов) на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования. Стоимость нематериальных активов, созданных самой организацией, равна сумме фактических расходов на их создание за исключением сумм налогов, учитываемых в составе расходов.

Первоначальная стоимость основного средства ― сумма расходов на его приобретение (если основное средство получено налогоплательщиком безвозмездно, ― сумма, в которую оценено такое имущество по рыночным ценам), сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов.

Прибылью в целях налогообложения признается: 1) для российских организаций – полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с настоящей главой; 2) для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства, – полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с настоящей главой; 3) для иных иностранных организаций – доходы, полученные от источников в РФ.

Расходы ― уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала (кроме изменений, обусловленных изъятиями собственников). Расходы включают материальные затраты, затраты на производство продукции (работ, услуг), оплату труда работников и управленческого персонала, амортизационные отчисления, иные затраты, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.). Расходы должны быть обоснованными и документально подтвержденными.

Расходы будущих периодов ― текущие или предшествующие затраты предприятий на производство продукции, товаров и услуг, учитываемые в будущем, в будущие периоды, например, затраты на подготовку будущего производства. Бухгалтерия учитывает эти затраты на текущем счете «расходы будущих периодов», а затем, в будущем периоде, переносит их на «издержки производства и обращения» соответствующего товара.

Расходы на оплату труда включают любые вознаграждения работникам в денежной или натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами или коллективными договорами.

Расходы на подготовку и переподготовку кадров на договорной основе ― предусмотренная договором плата предприятия за предоставление учебными заведениями в процессе подготовки специалистов услуг, предусмотренных утвержденными учебными планами и программами; за переподготовку и повышение квалификации кадров.

Суммовая разница возникает, если сумма возникших обязательств и требований, исчисленная по курсу условных денежных единиц, установленному соглашением сторон, на дату реализации (оприходования) продукции, имущественных прав, не соответствует фактически поступившей сумме в рублях.

Двойное налогообложение означает: 1) обложение дважды одного и того же вида дохода, одной и той же его суммы разными налогами; 2) обложение одного и того же дохода идентичным налогом в разных странах. Например, у гражданина, работающего за рубежом, налог на его доход может взиматься в стране его гражданства и за рубежом по месту работы, чего желательно избегать. Для защиты от двойного налогообложения заключаются межправительственные соглашения, вводятся нормативные акты, законы.

Денежные доходы населения ― основная форма личных доходов граждан и семей, домашних хозяйств, получаемых в виде денежных средств. Денежные доходы образуются за счет получения заработной платы, пенсий, стипендий, пособий, от продажи товаров, произведенных в собственном хозяйстве, денежных поступлений в виде платы за оказанные услуги, от продажи личного имущества, сдачи его в аренду.

Дивиденды ― любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации. К дивидендам также относятся любые доходы, получаемые из источников за пределами РФ, относящиеся к дивидендам в соответствии с законодательствами иностранных государств. Не признаются дивидендами: 1) выплаты при ликвидации организации акционеру (участнику) этой организации в денежной или натуральной форме, не превышающие взноса этого акционера (участника) в уставный (складочный) капитал организации; 2) выплаты акционерам (участникам) организации в виде передачи акций этой же организации в собственность; 3) выплаты некоммерческой организации на осуществление ее основной уставной деятельности (не связанной с предпринимательской деятельностью), произведенные хозяйственными обществами, уставный капитал которых состоит полностью из вкладов этой некоммерческой организации.

Дивиденд капитализированный ― часть нераспределенного по решению акционеров дохода по акциям, оставляемая в распоряжении компании для увеличения капитала.

Дивидендное покрытие ― число, показывающее, во сколько раз прибыль компании превышает сумму выплачиваемых ею дивидендов.

Коэффициент покрытия дивидендов ― доля доходов компании, расходуемая на выплату дивидендов.

Реинвестирование дивидендов ― использование части прибыли акционерного общества, полученной акционерами в форме дивидендов для пополнения капитала общества; одна из форм капитализации прибыли.

Экстра-дивиденд ― дивиденд, выплачиваемый наличными или акциями в дополнение к основному дивиденду.

Материальная выгода ― экономическая выгода в денежной или натуральной форме, которую можно оценить и определить в качестве дохода в соответствии с налоговым законодательством РФ.

Налоговые вычеты по НДФЛ — это разновидность налоговых льгот, которые предоставляются путем вычета из доходов налогоплательщика при определении налоговой базы, облагаемой по ставке 13%.

Временно проживающий в РФ иностранный гражданин ― лицо, получившее разрешение на временное проживание.

Постоянно проживающий в РФ иностранный гражданин ― лицо, получившее вид на жительство.