Тема 10. Правовые основы взимания региональных и местных налогов и сборов

Правовая характеристика транспортного налога: место в налоговой системе, плательщики, объект налогообложения, порядок и правила возмещения, виды ставок, налоговый период, налогооблагаемая база. Виды льгот по уплате транспортного налога.

Правовая характеристика земельного налога: место в налоговой системе, плательщики, объект налогообложения, порядок и правила возмещения, виды ставок, налоговый период, налогооблагаемая база. Виды льгот по уплате земельного налога.

Правовая характеристика налога на имущество физических лиц: место в налоговой системе, плательщики, объект налогообложения, порядок и правила возмещения, виды ставок, налоговый период, налогооблагаемая база. Виды льгот по уплате налога на имущество физических лиц.

III. Методическое обеспечение учебной дисциплины (модуля)

Налоги – это не просто средство повышения доходов, получаемых властями. Это также… цена, которую мы платим за привилегию работать, цена за нашу производительность, цена за нашу инновационность и успешность.

Steven Forbes,

Моральное обоснование пропорционального налогообложения

(«The Moral Case for the Flat Tax»,Imprimis, October 1996)

1. Планы практических занятий Тема: Юридическая конструкция налога и сбора. Принципы налогообложения. Функции и виды налогов

Практическое занятие № 1

«История возникновения налога и сбора как существенного элемента института государственности»

Вопросы, выносимые для обсуждения на практическом занятии:

Исторически формы налоговых отношений между государством и гражданами складывались и трактовались по-разному. Вначале налоги преподносились как дар гражданина властелину в благодарность за защиту от врагов, затем – как необходимость помощи граждан своему правительству. Позже налоги выступали как пожертвования, приносимые гражданами в интересах государства, затем как долг граждан перед государством, что сменилось убежденностью в праве государства принудительно изымать деньги у граждан ради общего блага, и откуда, наконец, родилось представление о возможности и необходимости изымать у граждан строго определенную долю их доходов, причем независимо от воли налогоплательщика. Поясните, как налоговые отношения между государством и его гражданами связаны с развитием общества и государства. Какая идея о необходимости уплаты налогов для вас как будущих налогоплательщиков является более привлекательной?

В Римской империи с граждан взимались более 200 видов налогов и сборов, например, на пшеницу, за прикладывание печати, на наследство, на доход от фиников, на воздвижение статуй, пошлины с вина, с рыботорговцев, за обмен и размен денег, на жалование полиции, на содержание именитых гостей, дорожная пошлина, портовая пошлина и т. д. Какие из перечисленных налогов и сборов можно отнести к прямым, а какие – к косвенным?

Во второй половине XVIII в. английский экономист К. Гордон утверждал, что единственный приличный для свободной страны налог есть подоходный – со всякого рода доходов, налоги же на предметы потребления составляют несчастье торговли, промышленности и не согласны со свободой страны. Жан Жак Руссо писал, что разумно, чтобы налог платил скорее тот, кто употребляет обложенную налогом вещь, нежели тот, кто продает ее. О какой классификации налогов идет речь в этих высказываниях и с каким утверждением вы согласны?

Известный русский экономист Н. И. Тургенев писал, что налоги – суть средства к достижению цели общества и государства. Поясните, какие цели преследуют государство и общество при налогообложении. Объясните, почему понятия «государство» и «налогообложение» неразрывно связаны между собой.

Русское купечество подразделялось на гильдии, что означало установленное государством имущественно-правовое деление купеческого сословия. С купечества взималась гильдейская подать – процентный сбор с объявленного капитала. Сумму капитала каждый купец объявлял сам «по совести», но, как правило, они указывали меньшую сумму капитала. Первоначально налог взимался в размере 1 % от объявленного капитала, в дальнейшем были введены разные ставки для различных гильдий, например, 2,5 % с купцов третьей гильдии, 4 % с купцов первой и второй гильдий. Что побуждало купцов показывать меньшую сумму капитала и какой вид налогообложения к ним применялся?

Петр I учредил должность «прибыльщиков», обязанностью которых было «сидеть и чинить государю прибыль», т. е. изобретать новые источники доходов казны. Одним из налогов, который был введен в это время, стал налог на усы и бороды. Его взимали с тех, кто не хочет бриться, при этом со служивых брали с 30 по 100 руб. в год, а с крестьян – по две деньги с бороды при въезде и выезде из города. Какие функции налогообложения проявляются в этом случае? Каково было назначение этого налога? Укажите элементы этого налога для служивых и крестьян.

Какие функции налогов характеризуют следующие высказывания:

а) Стенли Фишер писал, что налоги – это наша плата за цивилизованность общества;

б) Фома Аквинский сказал, что налоги – это дозволенная форма грабежа;

в) Адам Смит считал, что налоги для тех, кто их выплачивает, — признак не рабства, а свободы;

г) Карл Маркс написал, что налоги – это взносы граждан, необходимые для содержания публичной власти;

д) Пьер Буаст говорил, что налог только тогда бывает справедлив, когда народ согласен ему подчиниться;

е) Вольтер писал, что налоги необходимы, лучшим же средством для их взимания бывает то, которое способствует облегчению труда и оживлению торговли;

ж) Шарль Монтескье говорил, что в деле налогов следует принимать в соображение не то, что народ может дать, а то, что он может дать всегда?

Письменные задания:

Из списка федеральных, региональных и местных налогов выберите налоги, которые выплачивают: только юридические лица; только физические лица; и юридические, и физические лица. Укажите способы взимания этих налогов.

Из списка федеральных, региональных и местных налогов выберите налоги, которые выплачивают ваши родители. Укажите способы взимания этих налогов.

Поясните, почему одни налоги называются прямыми, а другие косвенными. При этом нужно учитывать, что они различаются способом переложения, т. е. по тому, кто является конечным плательщиком налогов.

Укажите, какие налоги в списке федеральных, региональных и местных налогов являются прямыми, а какие косвенными.

Укажите, какие из перечисленных признаков налогов характеризуют прямые налоги, а какие — косвенные, приведите примеры конкретных налогов:

а) налоги, которые выплачивает потребитель;

б) налоги, влияющие на платежеспособный спрос населения;

в) налоги на доходы;

г) налоги, которые выплачивает производитель;

д) налоги на товары и услуги;

е) налоги, усиливающие инфляционные процессы;

ж) налоги на расходы;

з) налоги, которые выплачивает собственник имущества.

На Рисунке А. укажите, какая из прямых характеризует пропорциональные, прогрессивные и регрессивные ставки налогов. Дайте пояснения и приведите примеры налогов, которые взимаются по таким ставкам.

Рисунок

А.

Рисунок

А.

Для каждого вида налога имеется источник его уплаты, т. е. полученный и выраженный в стоимостном виде доход. Что представляют собой доходы физических и юридических лиц. Приведите примеры и названия разных видов доходов. Приведите примеры налогов, источником выплаты для которых являются: а) доходы физического лица; б) доходы юридического лица.

Функции налогов взаимосвязаны и дополняют друг друга. Поясните эту связь на следующем примере: рост налоговых поступлений в бюджет создает материальную возможность для увеличения расходов государства, что приводит к ускорению темпов развития производства, что в свою очередь способствует росту доходов в сфере производства.

В 1946 г. в СССР был введен налог на холостяков, одиноких и малосемейных граждан. Каково назначение этого налога и какие функции он выполнял в то время? Укажите элементы этого налога.

Во все времена экономистов занимал вопрос: формировать ли бюджет чисто фискальными методами или же стимулировать предпринимательскую деятельность путем снижения налогов? Какой вариант формирования бюджета используется в РФ в настоящее время? Роль какой функции налогов преобладает в российском налогообложении?

Практическое занятие № 2

«Понятие налога и сбора. Принципы налогообложения»

Теоретические вопросы:

Налог: понятие, признаки, свойства.

Сбор: понятие, признаки, свойства.

Элементы закона о налоге: понятие, значение, функции.

Существенные элементы закона о налоге: виды, понятие.

Факультативные элементы закона о налоге: виды, понятие.

Принципы налогообложения и взимания сборов.

Соотношения функций налогообложения и «кривой Лаффера».

Классификация налогов и сборов в Российской Федерации.

Понятие и структура налоговой системы России.

Письменные задания:

Составьте сводную таблицу признаков налогов и сборов. Укажите их основные отличия, а также определите на основании каких конституционных статей основано их разграничение.

Приведите примеры прямых, косвенных, федеральных, региональных, закрепленных, регулирующих, разовых, периодических налогов и дайте обоснование их классификации.

Контрольное письменное задание:

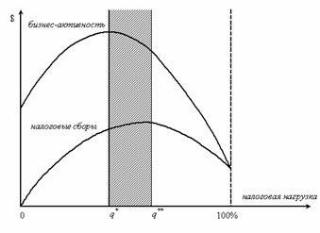

«Кривая Лаффера» – кривая, характеризующая зависимость объема государственных доходов и активности бизнеса от среднего уровня налогообложения в стране. Пока фактическая налоговая нагрузка не достигла уровня q, бизнес расширяет свою деятельность, чтобы компенсировать потери в прибыли за счет роста производства. Когда фактическая налоговая нагрузка преодолевает предельный уровень q, бизнес начинает сокращать свою деятельность, поскольку компенсировать потери в прибыли за счет роста производства не удается. Сокращение активности бизнеса ведет к сокращению налогооблагаемой базы. При этом некоторое время налоговые доходы бюджета растут в связи с высокой налоговой нагрузкой.

Рис. Б. Кривая Лаффера

Дальнейшее увеличение налогов, когда фактическая налоговая нагрузка превосходит второй критический порог q, приводит к уменьшению налогооблагаемой базы настолько, что объем налоговых сборов также начинает сокращаться. В этой ситуации государство вынуждено снижать налоги, стимулировать бизнес и восстанавливать налогооблагаемую базу.

Для фискальных задач государства первостепенную важность имеет бизнес и его реакция на фискальную нагрузку, так как доходы бюджета напрямую зависят от налогооблагаемой базы, которую строит бизнес. Поскольку количественно предельная налоговая нагрузка, которую может выдержать бизнес (q*) меньше налоговой нагрузки, оптимальной для бюджета (q**), то потенциально государство стремится изъять налогов больше, чем бизнес может заплатить без сокращения своей деятельности. Конфликт между бизнесом и государством в плане оптимальной налоговой нагрузки определяет степень расхождения критических значений налоговой нагрузки для бизнеса (q*) и бюджета (q**). Значение фактической налоговой нагрузки на бизнес лежит в «полосе конфликтов», показанной на рис. Б. штриховкой. Чем шире эта полоса, тем труднее увязать интересы бизнеса и государства в налоговой политике, тем меньше возможностей для компромиссного решения.

Дайте ответ на вопрос: как влияет «Кривая Лаффера» на механизм налогообложения и принципы налогового законодательства? Раскройте принцип экономического основания налогов и сборов в Российской Федерации как элемента регулирования (снижения и (или) повышения) децильного коэффициента. Свои выводы обоснуйте данными российской статистики.

Тестовые задания по теме:

Вопрос № 1. Законодательство по налогам и сборам РФ включает в себя:

только Налоговый Кодекс РФ;

Налоговый кодекс РФ и федеральные законы;

Налоговый кодекс РФ, федеральные законы, законы субъектов Федерации, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах, принятые в соответствии с Налоговым кодексом РФ;

Налоговый кодекс РФ, федеральные законы, законы субъектов Федерации, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах, принятые в соответствии с Налоговым кодексом РФ, постановления Правительства РФ и письма ФНС РФ.

Вопрос № 2. Налоговый кодекс РФ состоит из:

двух частей (первая – общая часть, вторая – часть, посвященная конкретным налогам и сборам);

трех частей (первая – общая часть, вторая – часть, посвященная конкретным налогам и сборам, третья – специальным налоговым режимам);

пяти частей (первая – общая часть, вторая – часть, посвященная федеральным налогам и сборам, третья – региональным налогам, четвертая – местным налогам, пятая – специальным налоговым режимам).

Вопрос № 3. Если международным договором, касающимся вопросов налогообложения, установлены иные правила и нормы, чем предусмотрены Налоговым кодексом РФ, то:

принимаются положения Налогового кодекса РФ;

принимаются правила и нормы международных договоров;

в зависимости от конкретной ситуации создаются документы, корректирующие действия налогоплательщиков;

в зависимости от конкретной ситуации решение принимают уполномоченные налоговые органы.

Вопрос № 4. При установлении новых налогов или сборов федеральные законы, вносящие соответствующие изменения в Кодекс, вступают в силу:

не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу;

не ранее чем по истечении одного месяца со дня их официального опубликования;

не ранее 1 января года, следующего за годом их принятия, но не ранее месяца со дня их официального опубликования.

Вопрос № 5. Законодательные акты, устанавливающие новые налоги или сборы, повышающие налоговые ставки и размеры сборов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах или иным образом ухудшающие положение налогоплательщиков:

имеют обратную силу;

не имеют обратной силы;

имеют обратную силу, если это предусмотрено законом.

Вопрос № 6. Налог – это:

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в качестве компенсации за услуги государства;

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства или муниципальных образований;

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения юридически значимых действий государственными органами разного уровня.

Вопрос № 7. Сбор – это:

обязательный платеж, взимаемый с организаций и физических лиц;

плата, взимаемая с организаций и физических лиц за совершение государственными органами определенных действий;

обязательный платеж, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов юридически значимых действий, включая предоставление определенных прав или выдачу лицензий государственными и муниципальными органами, иными уполномоченными органами и должностными лицами.

Вопрос № 8. Налоговые агенты могут:

делать перерасчет ранее уплаченных сумм налогов;

исчислять, удерживать у налогоплательщиков и перечислять налоги в бюджет;

только перечислять налоги в бюджет.

Вопрос № 9. Обособленное подразделение организации – это:

любое территориально обособленное от организации подразделение с рабочими местами, организованными на срок до 1 мес.;

любое территориально обособленное от организации подразделение со стационарными рабочими местами, организованными на срок более 1 мес.;

территориально обособленное от организации подразделение со стационарными рабочими местами, организация которого зафиксирована в учредительных документах.

Вопрос № 10. Налогоплательщики имеют право (допускаются несколько ответов):

присутствовать при проведении выездной налоговой проверки;

требовать соблюдения налоговой тайны;

использовать налоговые льготы в обязательном порядке.