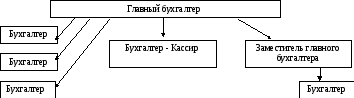

2. Структура бухгалтерского аппарата

Схема 1. Структура бухгалтерского аппарата

Согласно учётной политике ОАО «Бурея - Кран» (Приложение 5), бухгалтерский учёт ведётся бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером. Организационное построение бухгалтерской службы, состав и подчинённость учетных работников контролируются главным бухгалтером. Главный бухгалтер назначается и освобождается от должности только Приказом руководителя (Приложение 6) организации и ему непосредственно подчиняется. Должность главного бухгалтера и учётных работников предусматриваются штатным расписанием (Приложение 7).

Права и обязанности главных бухгалтеров организаций определены в Законе РФ «О бухгалтерском учете». Ответственность за организацию бухгалтерского учета несет руководитель. В связи с этим он обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неуклонное выполнение всеми подразделениями, службами, работниками организации, имеющими отношение к учету, требований главного бухгалтера о порядке оформления и представления для учета документов.

Структура бухгалтерии ОАО «Бурея - Кран» такова:

главный бухгалтер, который несет ответственность за соблюдение методологических основ ведения бухгалтерского учета, обеспечивает контроль и своевременное отражение на счетах бухгалтерского учета хозяйственных операций, формирует оперативную информацию и бухгалтерскую отчетность для ее представления в установленные адреса и сроки, совместно с руководителем организации подписывает документы, служащие основанием для приема и выдачи ТМЦ и денежных средств, а также расчетных, кредитных и финансовых обязательств. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются. Главному бухгалтеру запрещается принимать к исполнению и оформлению документы, противоречащие законодательству, вызывающие нарушение договорной и финансовой дисциплины. О них он в письменном виде сообщает руководителю и, только получив в письменном виде распоряжение об их исполнении, принимает к учету. Всю полноту ответственности за незаконность совершенных операций в этом случае несет руководитель организации. С главным бухгалтером согласовываются назначение, увольнение и перемещение материально ответственных лиц (кассира, заведующего складом и др.).

заместитель главного бухгалтера и работник, которые ведут учет затрат на все виды производств, калькулирует фактическую себестоимость выпускаемой продукции, определяет состав затрат на незавершенное производство, составляет отчетность;

работник, который на основе первичных документов выполняет все расчеты по заработной плате и удержаниям из нее, осуществляет контроль использования фонда оплаты труда, ведет учет расчетов по отчислениям во внебюджетные фонды;

работник, который выполняет функции кассира;

работники, которые осуществляют учет расчетов с контрагентами и ведут учет приобретения материальных ценностей, расчетов с поставщиками материалов, поступления и расходования материалов в разрезе мест их хранения и использования.

Бухгалтерский учет на предприятии ведется с помощью бухгалтерской программы 1С: Предприятие 8.0. Полностью автоматизирована работа по учету: денежных средств в кассе и на расчетных счетах, расчетов с покупателями и заказчиками, поставщиками и подрядчиками, расчетов с подотчетными лицами, с разными дебиторами и кредиторами. Бухгалтерский учет ведется в регистрах (анализ счета (Приложение 70), карточка счета, оборотно-сальдовая ведомость (Приложение 64)). Бухгалтерская и налоговая отчетность также составляется в программе 1С: Предприятие 8.0.

В соответствии со п. 1 ст. 80 НК РФ, налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, к которым относится и ОАО «Бурея-Кран», представляют налоговые декларации (расчеты) в налоговый орган по установленным форматам в электронном виде. С 2004 года завод пользуется системой Контур-Экстерн. При отправке отчетности бухгалтеру необходимо дождаться подтверждения оператора связи о том, что декларация благополучно поступила на сервер. Подтверждение об отправке приходит в течение 5 секунд. Оно означает, что налогоплательщик выполнил свою обязанность по своевременной подаче сведений в контролирующий орган. Время прихода подтверждения в соответствии с приказом МНС России №БГ-3-32/705 от 10 декабря 2002 года засчитывается как время сдачи отчетности.