4 Расчётная часть

4.1 Расчет технологической себестоимости обработки на базовом станке и на станке с измененным электроприводом

Заработная плата (с отчислениями), приходящаяся на изделие по операции рассчитывается по формуле:

Сз.= Сз.о + Сз.в + Сз.сп. (126)

Сз.о, Сз.в – Заработная плата основных и вспомогательных рабочих (с отчислениями), приходящиеся на изделие при выполнении операции;

Сз.сп. – то же специалистов, непосредственно связанных с выполнением операции.

Расчет заработанной платы основных рабочих на операцию определяется по формуле :

Сз.о = Сз.ч а kдз. t о (127)

Сз.ч. – средняя заработанная плата основных рабочих по тарифу, занятых при выполнении операции, (руб../чел-ч);

а – коэффициент, учитывающий приработок рабочих на операции (доплаты за работу по технически обоснованным нормам, за обучение учеников, работу в ночные часы и тр.); а=1,2;

kд.з –коэффициент, учитывающий дополнительную заработанную плату (1, 2 – 1, 4);

kс – коэффициент, учитывающий отчисления на социальные нужды (1,3);

t –норма времени на операцию изготовления изделия, (ч/опер);

о – коэффициент, учитывающий численность бригады (либо число единиц оборудования, обслуживаемого одним рабочим) при выполнении операции.

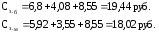

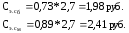

Заработная плата вспомогательных рабочих (наладчиков, крановщиков и т.п.) определяется косвенным методом и составляет 60% от заработной платы основных рабочих:

Сз.в = 0,6· Сз.о (128)

Сз.в.б.= 0,6*6,8= 4,08 руб.

Сз.в.м.= 0,6*5,92= 3,55 руб.

Расчет заработной платы специалистов определяется аналогично, исходя из часовой оплаты специалиста, всех видов надбавок и отчислений на социальные нужды.

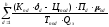

Количество технологического оборудования (Ор), занятого при выполнении операции определяется по формуле :

Ор

=

(129)

(129)

Тг.раб – годовой объем работы при выполнении операции изготовления продукции маш.ч/год;

Фд – действительный годовой фонд времени работы единицы оборудования, ч/год;

kз – коэффициент загрузки оборудования во времени (0,85 для индивидуального и многосерийного производства; 0,80 – крупносерийного производства; 0,70 – массового производства).

Годовой объем работы при выполнении операции изготовления продукции определяем по формуле:

Тг.раб

=

(130)

(130)

Qг.з – годовое число изделий запускаемых в производство по варианту, шт.;

tшт – норма штучно – калькуляционного времени на выполнение операции изготовления изделия маш-ч./опер;

kвн – коэффициент, учитывающий выполнение норм времени при выполнении операции;

z - число наименований изделий, подлежащих изготовлению по вариантам.

Затраты на эксплуатацию оборудования рассчитывают по формуле:

Со = Са + Ср + Сэ + св (131)

Са – затраты на амортизацию оборудования, приходящиеся на изделие при выполнении операции;

Ср,Сэ,Св – затраты на ремонт оборудования, энергию, смазочно-обтирочные материалы.

Расчет затрат на амортизацию оборудования, приходящихся на операцию, включает лишь ту их часть которая предназначена на реновацию (замену) оборудования и осуществляется по формуле:

Са

=

(132)

(132)

Ко.т – балансовая стоимость единицы технологического оборудования, руб../опер;

Ор

– количество технологического

оборудования, занятого при выполнении

операции, ед;

о – коэффициент занятости технологического оборудования выполнением операции изготовления данных изделий (характеризует отношение годового объема работы по данной операции в часах за год к общему времени работы оборудования за год по производству всех закрепленных за ним видом продукции) о ≤ 1;

а – норма амортизационных отчислений на замену оборудования в год, %. (См. Великанов «Расчет экономической эффективности новой техники»);

Qг.з – годовое количество изделий, запускаемых в производство по варианту, шт/год.

Затраты на ремонт оборудования охватывают затраты на все виды ремонтов (капитальных, средних, малых), на осмотры и все виды межремонтного обслуживания, предусмотренных системой планово-предупредительных ремонтов оборудования. Сумму затрат на ремонт оборудования определяем по формуле(8)

Cр

=

(8)

(8)

где R – группа ремонтной сложности основной части оборудования. Она может быть рассчитана либо установлена по нормативам системы планово-предупредительного ремонта, а при их отсутствии устанавливается по аналогии со сходными видами оборудования;

W

- затраты на все виды планово-предупредительного

ремонта и межремонтного обслуживания

за ремонтный цикл, приходящийся на

единицу ремонтной сложности основной

(механической) части оборудования, руб..

за цикл/ед.рем. сложности (определяется

по нормативам См. К.М. Великанов «Расчет

экономической эффективности новой

техники»);

kэ

– коэффициент, учитывающий затраты на

ремонт энергической части оборудования

принимается по нормативам, опытным либо

отчетным данным;

Тр.ц. – длительность ремонтного цикла оборудование представляет период времени между двумя смежными капитальными ремонтами. Его величина зависит от вида оборудования и фактического срока службы и принимается по нормативам, приведенным в справочниках;

µ0 – коэффициент занятости технологического оборудования выполнения операции;

- коэффициент, учитывающий влияние типа производства, размера оборудования, обрабатываемого материала, условия работы и т.д. на продолжительность ремонтного цикла оборудования.

=1,3- серийное производство;

=1,1- нормальное условие механического цикла;

=1,0- при обработке конструкционной стали;

=0,7- при обработке высокопрочных сталей;

=0,75- при обработке алюминиевых сталей;

=0,8- при обработке чугуна и бронзы;

=1,0- для легких и средних станков (массой до 100 т.);

=1,35- для крупных и тяжелых станков.

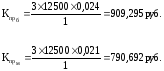

Расчет затрат на силовую электроэнергию (Сэ.с), когда суммарная установочная мощность двигателей не превышает 12-15 квт.

Сэ.с = Эс Цэ (133)

Эс – годовой расход электроэнергии силой (квт. ч./год);

Цэ

– стоимость 1 квт.ч. электроэнергии,

руб./квт.ч. (принимается по данным завода

– изготовителя изделий).

Для металлорежущих станков

Эс

=

(134)

(134)

Ny – суммарная установленная мощность электродвигателей оборудования;

Kx – коэффициент, учитывающий холостые ходы оборудования при выполнении операции (0,25);

tм –норма машинного времени на выполнение операции, ч/опер;

kn – коэффициент загрузки по мощности электродвигателей оборудования, занятого при выполнении операции, характеризуется отношением всей мощности, затрачиваемой на холостую и полезную работу оборудования, к суммарной установленной мощности двигателей (примерные значения смотрите в таблице);

k - коэффициент, учитывающий потери энергии в сети завода (1,04 – 1,08)

kод – коэффициент, одновременности работы двигателей оборудования, занятого при выполнении операции. Его необходимо учитывать в случае, когда оборудование оснащено несколькими двигателями. Определяется отношением суммы произведений установленной мощности каждого электродвигателя на время его работы за год к произведению суммарной установленной мощности всех двигателей оборудования на эффективный фонд времени его работы. При одном двигателе kод=1.

м – средний коэффициент полезного действия электродвигателей оборудования (для металлорежущих станков м = 0,8);

kв – коэффициент выполнения норм времени на операции.

Расчет

затрат на технологическую электроэнергию

(Сэ.т)

руб../опер. Ведется аналогично расчету

затрат на силовую электроэнергию.

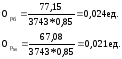

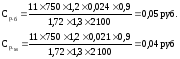

Затраты на смазочно-обтирочные материалы укрупнено могут быть приняты в размере 8-10 % от затрат на ремонт оборудования:

(135)

(135)

Ссом.б=0,1*0,05=0,005 руб.

Ссом.м=0,1*0,04=0,004 руб.

Затраты по оснастке охватывают ее амортизацию, ремонт, восстановление, а также заточку режущих инструментов, штампов и их расчет ведут по формуле:

Сосн. = Сп + Си.р + Си.м. (136)

Сп – затраты по приспособлениям, моделям и т.п., оснастке, приходящиеся на деталь при выполнении операции;

Си.р. – затраты по рабочим инструментам;

Си.м – затраты по материальным инструментам.

Расчет затрат на оснастку по сопоставляемым вариантам изготовления изделий является необходимым во всех случаях когда последние различаются видом оснастки, сроком ее службы, временем выполнения операции и интенсивностью производственного процесса.

Затраты по приспособлениям определяют по формуле :

Сп

=

(137)

(137)

h – число типоразмеров приспособлений, входящих в их комплект, необходимый для выполнения операции; (число типоразмеров приспособлений h должно учитывать всю их номенклатуру, необходимую для выполнения данной операции согласно особенностям технологии и видам оборудования, занятым выполнением данной операции по варианту);

kп.d – балансовая стоимость одной единицы приспособлений d – го типоразмера. руб../ед.

δd – коэффициент, учитывающий затраты на ремонт приспособлений d – го типа разряда (1,3 – 2,0 );

Цп.о.d - выручка от реализации приспособлений d-го типа разряда от 5-10% после выбытия его из эксплуатации, руб../ед. Она определяется в зависимости от характера его утилизации. В случаях использования его для изготовления оснастки меньших размеров или другого типа величину этой выручки должны принимать в соответствии со стоимостью новой заготовки тех же размеров. Если изношенную оснастку используют в качестве металлолома, то выручку определяют по принятой цене последнего. В обоих случаях следует учесть затраты на утилизацию;

Пd – количество единиц приспособлений d – го типоразмера, необходимых для бесперебойного выполнения операции, шт.;

пd – коэффициент занятости приспособлений d-го типоразмера при выполнении операции изготовления данного изделия;

Тп.п.d – срок амортизации (погашения) стоимости приспособления d-го типоразмера, год. Он зависит от его конструктивной сложности, надежности и интенсивности эксплуатации и устанавливается по нормативам либо фактическим данным (см. таблицу), на срок не свыше срока выпуска тех изделий, для которых предназначено приспособление.

Общая

величина затрат, приходящихся

на операцию, охватывает расходы на

амортизацию, заточку, ремонт и

восстановление рабочих инструментов.

Сумма затрат рассчитывается как сумма

затрат по каждому типоразмеру инструментов,

применяемых на данной операции по

формуле :

Си.р

=

(138)

(138)

Ки.d – стоимость единицы рабочего инструмента d-го типоразмера, руб../ед.;

Ци.о.d. – выручка от реализации изношенного рабочего инструмента d-го типоразмера, руб./ед.;

nпер.d – число переточек рабочего инструмента d-го типоразмера, занятого выполнением операции;

Спер.d. – затраты на одну переточку инструмента d-го типоразмера, руб../переточка. Эти затраты учитывают только тогда, когда время на переточку не включено в норму времени по операции (т.е. при выполнении переточки не основным рабочим, а заточниками). Затраты на переточку определяют по заводским нормативам, а при отсутствии нормативов могут быть рассчитаны. (см. примерные затраты средних норм времени на заточку инструмента, мин (заточка);

nвос.d. – количество восстановлений (ремонтов) рабочего инструмента d-го типоразмера; (определяют по заводским нормативам, а для нового инструмента экспериментальным путем);

Свос.d. – затраты на одно восстановление (ремонт) рабочего инструмента принимают по нормативам либо опытным данным или рассчитываются прямым путем на основании прогрессивных нормативов затрат материалов и труда;

Куб.d – коэффициент, учитывающий случайную убыль инструмента d-го типоразмера;

Tраб.d.

– время полезной работы инструмента

при выполнении, ц./опер., охватывает ту

часть машинного времени, в течении

которого происходит износ инструмента

.

Тст.d – стойкость рабочего инструмента от переточки до переточки.

kст – коэффициент, учитывающий отклонение принятой стойкости инструмента от экономически оптимальной.

kвос.d – коэффициент, учитывающий влияние восстановлений на стойкость рабочего инструмента d-го типоразмера.

В случае применения на операции нескольких инструментов одного и того же типоразмера величина Си.р.d складывается из затрат на каждый экземпляр.

При отсутствии данных о стойкости инструмента, числе переточек и их стоимости, затраты по эксплуатации инструмента могут быть определены на основании нормативов этих затрат в расчете на единицу времени работы инструмента.

Затраты по мерительному инструменту охватывают их амортизацию, заточку, ремонт. Их общая величина определяется как сумма затрат по каждому типоразмеру инструментов, применяемых на данной операции. Если варианты не отличаются составом и характером применяемых измерительных инструментов, то затраты по ним рассчитываются по формуле:

С.и.м = с и.м Ор и.м / Qгз. (139)

си.м – сумма затрат по эксплуатации всего комплекса применяемых измерительных инструментов (их величина определяется по нормативам).

и.м

– коэффициент занятости комплекта

измерительного инструмента при выполнении

операции. Когда на оборудовании

изготавливаются только данные изделия,

то и.м

принимают равным 1,0. В случае применения

инструмента для обработки также и других

изделий, этот коэффициент принимают

равным доле полезного фонда времени

его занятости в течение года изготовления

данных изделий.

Расчет затрат на содержание помещения охватывает его амортизацию, ремонт, отопление и т. д. и рассчитываются по формуле:

Ск = Sо з Ск.г / Qгз (140)

Sо – площадь, потребная для выполнения операции.

з – коэффициент занятости площади при выполнении операции (определяется аналогично о).

Ск.г – годовые расходы на содержание помещения, приходящиеся на 1 м2 площади цеха – рассчитываются по заводским данным с учётом конкретных условий цехов завода, либо по справочным данным.

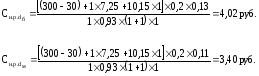

Прочие цеховые расходы охватывают те расходы, которые не могут быть рассчитаны прямым порядком. При калькуляции технологической себестоимости операции они подлежат косвенному распределению. К ним относятся: зарплата (с отчислениями в фонд соцстрахования) специалистов, вспомогательных рабочих, если они не закреплены за определёнными рабочими местами, расходы по содержанию общецехового транспортного оборудования; расходы по охране труда и технике безопасности; канцелярские расходы, относящиеся ко всему выпускаемому цехом годных деталей.

При значительной степени механизации и автоматизации труда, эти расходы рассчитываются по формуле :

Спр.ц

= Сз.ч.с

о

t

Кпр.ц (141)

Сз.ч.с – часовая зарплата по тарифу основных рабочих, занятых при выполнении операции.

Кпр.ц – коэффициент, учитывающий прочие цеховые расходы пропорционально сумме затрат на зарплату и расходов на эксплуатацию оборудования (для механических цехов Кпр.ц = 0,40 - 0,60 ).

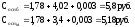

Сумму затрат по изменяющимся статьям принято называть технологической себестоимостью. Определение технологической себестоимости для проведения анализа выполняется в табличной форме с указанием процентных соотношений всех статей затрат технологической себестоимости изделия, согласно расчетам, приведенным в таблице 11:

Таблица 11- Технологическая себестоимость изделия

|

Статья затрат |

Обозначение |

Базовый вариант |

Модернизированный вариант |

Отклонение |

|

Заработная плата с ЕСН |

Сз |

19,44 |

18,02 |

1,42 |

|

Затраты по эксплуатации оборудования |

Со |

2,847 |

3,584 |

-0,74 |

|

Затраты на оснастку, рабочий инструмент и приспособления |

Сосн |

5,8 |

5,18 |

0,62 |

|

Затраты на содержание помещений |

Сп |

9,11 |

9,11 |

0 |

|

Прочие цеховые расходы |

Спр.ц |

1,45 |

1,26 |

0,19 |

|

Технологическая себестоимость |

Ст |

38,65 |

37,16 |

1,49 |

Расчет технологической себестоимости (Ст) изделия осуществляется по формуле :

Ст.=Сз

+ Со + Сосн + Сп

+ Спр.ц. (142)

Сз – заработанная плата основных и вспомогательных рабочих

(с отчислениями), приходящаяся на изделие при выполнении операции;

Со, Сосн. – затраты по эксплуатации оборудования (Со), оснастки (Сосн), приходящиеся на изделие при выполнении операции;

Сп - затраты по использованию производственного здания, приходящиеся на изделие при выполнении операции;

Спр.ц. – прочие цеховые расходы, приходящиеся на изделие при выполнении операции.

Капитальные вложения охватывают вложения в основные фонды (оборудование, сооружения и т. д.) и оборотные средства (запасы материалов, топлива и т. д.) предприятия изготовителя, на размер которых влияет внедрение новой техники, технологии и организации производства.

Расчёт стоимости технологического оборудования для станка с ЧПУ определяется по формуле :

Коб = Цст Ор Ктр.м + Кап Ор (143)

Цст – оптовая цена станка.

Ктр.м – коэффициент дополнительных затрат на транспортировку и монтаж станка.

Кап – стоимость аппаратуры для программирования. В Кап входит стоимость аппаратуры для записи программ и их контроля. При укрупнённых расчётах Кап определяется как 0,05 – 0,07 то стоимости станка с ЧПУ.

Капитальные

вложения в оснастку являются одним из

элементов величины общих капитальных

вложений, необходимых для осуществления

обработки на станках с ЧПУ. Учёт затрат

на оснастку имеет большое значение при

определении сравнительной экономической

эффективности вариантов

обработки деталей на станках с ЧПУ.

Величина единовременных затрат на оснастку при работе на станках с ЧПУ определяется по формуле :

Косн = Цосн m + Епр (144)

Цосн – стоимость приспособления.

m – количество необходимых приспособлений.

Епр – единовременные затраты на программирование.

Расчёт единовременных затрат на программирование в общем виде можно представить в виде:

Епр = Ртех + Рмо + Рзк + Р (145)

Ртех – затраты на подготовку технической информации.

Рмо – затраты на математическую обработку

Рзк – затраты на запись и контроль программы.

Р – затраты на программоноситель (ими можно пренебречь, т. к. они малы).

Затраты на подготовку технологической информации находятся по формуле:

Ртех = 1,3 Зтех Кон – Ттех (146)

1,3 – коэффициент, учитывающий дополнительные отчисления в соцстрах.

Зтех – часовая зарплата технолога.

Ттех – трудоёмкость подготовки технологической информации.

Кон – коэффициент, учитывающий затраты времени на отладку управляющих программ.

Затраты на математическую обработку информации определяются по формуле:

Рмо

= 1,3

(Зм.м

Тр + Зоп

Ткод)

Кис (147)

Зм.м – часовая тарифная ставка математика – программиста.

Тр – трудоёмкость расчёта программ.

Кис – коэффициент, учитывающий затраты времени на дополнительный счёт с целью контроля разработанной программы и необходимость её корректировке после отладки на станке.

Ткод – трудоёмкость кодирования программы.

Затраты на запись и контроль программы определяются по формуле:

Рз.к = Цап Тз.к Кс (148)

Цап – стоимость одного часа работы аппаратуры для записи и контроля программы.

Тз.к – трудоёмкость записи программы.

Кс – коэффициент, учитывающий необходимость корректировки программы из-за сбоя в работе аппаратуры.

Капитальные вложения в здание – состоят из затрат на производственную площадь, стоимости служебно-бытовых помещений и стоимости помещения занимаемого комплектом аппаратуры для программирования.

Капитальные вложения в производственную площадь

Кпп = Цпл Sст Ор Кдп (148)

Цпл – средняя стоимость 1м2 общей площади здания механических цехов.

Sст – площадь станка.

Кдп – коэффициент дополнительной площади.

Стоимость служебно-бытовых помещений рассчитывается по формуле:

Ксб = Sб Цсл (150)

Цсл - стоимость1м2 служебно-бытовых помещений.

Стоимость помещений, занимаемых комплектом аппаратуры:

Кпр = Sап Цпл Ор / Нз (151)

Sап – площадь помещения, занимаемого комплектом аппаратуры.

Нз – количество станков, закреплённых за одним комплектом аппаратуры.

Дополнительные капитальные вложения обычно определяют как разность между капитальными вложениями по базовому и новому вариантам.

К = Км – Кб (152)

К = Коб + Косн + Кпп + Ксб + Кпр (153)