С начала деятельности начислено налога на имущество 3 113 млн.руб.

Инвестиции Общества в условиях финансового кризиса за период с 2008-2012 гг. составят 122,5 млрд.руб. (в случае улучшения экономической ситуации в РФ инвестиции Общества составят 138,4 млрд.руб.).

Инвестиции ОАО «ПГК в 2008-2012 гг., млн. руб.

Создание ОАО «Вторая грузовая компания» (ОАО «ВГК»)

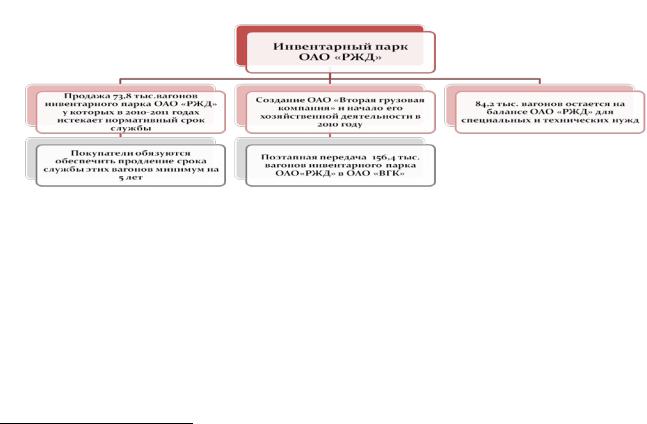

В 2010 г. продолжена реализация мероприятий по развитию конкуренции на рынке операторских услуг. Согласно решениям Правительства Российской Федерации, в настоящее время осуществляются мероприятия по продаже 50 тыс. полувагонов ОАО «РЖД» с истекшими и истекающими сроками службы крупными лотами с обязательством покупателей провести их модернизацию с продлением срока эксплуатации

187

как минимум на 5 лет и созданию дочернего общества ОАО «РЖД» «Вторая грузовая компания» (далее – ВГК).

По состоянию на 15 сентября 2010 г. осуществлена продажа трех лотов полувагонов по 10 тыс. единиц, покупателями которых стали «Первая грузовая Компания», «Независимая транспортная компания» и «Нефтетранссервис». Проводится работа по продаже остальных 20 тыс. полувагонов двумя лотами2.

Реализованы также 23 тыс. зерновозов двумя лотами, покупателями которых стали ЗАО «Русагротранс» и ООО «РусТрансКом».

Продажа вагонов ОАО «РЖД» позволяет решить актуальную задачу укрупнения операторских компаний для:

•сокращения порожних пробегов

•развития конкуренции

•снижения риска дефицита полувагонов при восстановлении объемов перевозок.

Реструктуризация инвентарного парка ОАО «РЖД» Эффекты реструктуризации инвентарного парка ОАО «РЖД»:

•Создание равных условий работы всех вагонов

•Формирование рыночной модели ценообразования

•Повышение гибкости и качества услуг

2 Следующий аукцион по продаже 10 000 полувагонов состоится 30 сентябрят.г.

188

•Обновление вагонного парка и снижение риска дефицита (ВГК должна приобрести более 100 тыс. новых вагонов, обновление и

продление срока службы полувагонов и зерновозов)

Создание ОАО «ВТОРАЯ ГРУЗОВАЯ КОМПАНИЯ»

обеспечивается в соответствии с Целевой моделью рынка железнодорожных транспортных услуг на третьем этапе реформирования и Планом мероприятий структурной реформы на железнодорожном транспорте в период 2010 – 2011 гг.

ОАО «РЖД» проведена масштабная подготовительная работа по созданию ВГК:

•подготовлен перечень вагонов парка ОАО «РЖД», предполагаемых к внесению в уставный капитал ВГК;

•проведена оценка стоимости имущества, вносимого в уставный капитал;

•обоснована оценка денежной составляющей уставного капитала;

•разработан бизнес-план создания и развития ВГК.

Цели создания ОАО «ВГК»:

Задачи

189

Бизнес-планом, подготовленным на основании правительственных решений, предусмотрены мероприятия по созданию условий для развития конкуренции в сфере оперирования грузовыми вагонами, привлечению инвестиций в обновление подвижного состава и удовлетворению спроса

грузоотправителей на погрузочные ресурсы, поэтапной передаче парка вагонов в капитал компании, что позволит сохранить на первом этапе деятельности ВГК тесную интеграцию с технологическим процессом ОАО

«РЖД». Такая модель позволяет гарантировать устойчивость системы управления вагонным парком и эффективность удовлетворения потребностей грузоотправителей на переходном этапе.

190

Структура грузооборота по родам грузов и принадлежности вагонов в 2009 году

|

|

|

|

|

Таблица 11. |

|

|

|

|

|

|

|

|

Род груза |

Доля в |

Парк |

Парк |

Парк |

Арендован- |

|

|

общем |

РЖД |

ДЗО |

операторов |

ные |

|

|

грузооборот |

|

|

|

|

|

|

е |

|

|

|

|

|

Уголь |

35,1% |

36,8% |

30,8% |

22,5% |

9,7% |

|

каменный |

|

|

|

|

|

|

Кокс |

1,4% |

57,1% |

15,7% |

20,8% |

5,6% |

|

Нефтяные |

19,7% |

0,3% |

30,8% |

68,6% |

0% |

|

Руды |

7,3% |

32,1% |

16,7% |

44,4% |

4,6% |

|

Черные |

7,8% |

22,9% |

11,7% |

60,4% |

2,8% |

|

металлы |

|

|

|

|

|

|

Минерально- |

9,0% |

50,2% |

15,7% |

30,2% |

1,4% |

|

строительные |

|

|

|

|

|

|

Удобрения |

3,3% |

11,0% |

11,2% |

76,5% |

0,2% |

|

Хлебные |

1,7% |

39,0% |

16,7% |

14,7% |

24,3% |

|

Остальные |

11,4% |

21,7% |

29,0% |

44,4% |

0,8% |

|

|

|

|

|

|

|

|

Рыночные ставки предоставления

вагонов

В 2009 году только 27% грузооборота (34% погрузки) перевозилось в инвентарном парке по регулируемым государством тарифам.

Вагоны парка «РЖД» не занимают доли более 35% при перевозке угля, нефтяных грузов, руды, металлов, удобрений, хлебных грузов, остальных грузов. По данным грузам экономика в основном адаптировалась к рыночному ценообразованию на услуги по предоставлению вагонов.

Адаптироваться к рыночному ценообразованию на вагоны при создании «ВГК» придется при перевозках угля на внутренний рынок, кокса, минерально-строительных грузов. Большинство из указанных перевозок осуществляются в полувагонах и создают потенциал оптимизации порожнего рейса для парка операторов.

191

Опыт развития рынка показывает, что адаптация к новым условиям работы с преобладанием приватного парка происходит за 1- 1,5 года. Именно столько будет выходить на рынок «ВГК».

Решение о создании ВГК, одобренное на заседании правления ОАО «РЖД» с участием представителей федеральных органов исполнительной власти 26 июля 2010 г., принято советом директоров ОАО «РЖД» 26 августа 2010 г.

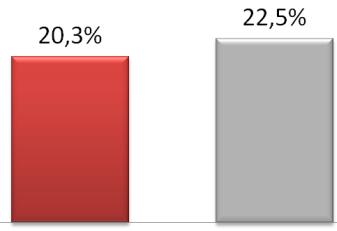

ВГК будет владеть около 20% от общего парка грузовых вагонов

российской принадлежности, в том числе около 37% парка полувагонов. Доля ВГК в грузообороте Российской Федерации составит к 2015 г около 22,5%. При этом уже к концу 2010 г. доля независимых от ОАО «РЖД» операторских компаний в общем парке вагонов превысила 50 процентов.

Рис. 32. Целевая доля ОАО «ВГК» в грузообороте по железным дорогам Российской Федерации

192

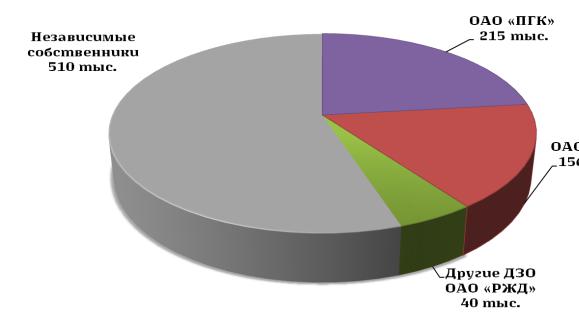

Рис. 33. Парк, передаваемый в ВГК (156,4 тыс. ваг.)

Формируемая структура рынка оперирования грузовыми вагонами позволит обеспечить высокий уровень конкуренции по цене и качеству, как крупных общесетевых, так и нишевых операторских компаний. При этом создание ВГК с крупным парком грузовых вагонов обеспечит достаточный эффект масштаба операций для охвата грузоотправителей на всех станциях железнодорожной сети и эффективность повагонных отправок.

При создании ВГК для холдинга «РЖД» будет обеспечен рост денежных потоков и источников инвестиций для обновления основных фондов отрасли. Капитализация ВГК превысит 67 млрд. рублей в ценах 2010 г., что существенно превышает рыночную стоимость вагонов, вносимых в уставный капитал компании.

193

Рис. 34 Ожидаемая структура парка грузовых вагонов после завершения формирования уставного капитала ОАО «ВГК»*

*без учета остающихся на балансе ОАО «РЖД» вагонов для специальных и технических нужд

При этом, несмотря на развитие ВГК и закупку компанией в этот период более 76 тыс. новых вагонов, доля вагонов холдинга «РЖД» в общем парке российской принадлежности к 2015 г. составит менее 47%.

Данные мероприятия обеспечивают сбалансированное решение задач

поддержания ценовой доступности услуг для грузоотправителей, развития конкуренции компаний-операторов и увеличения объема инвестиций в вагонный парк при обеспечении технологической устойчивости

функционирования отрасли.

ЭФФЕКТЫ ОТ СОЗДАНИЯ ОАО «ВГК»

Для грузовладельцев и грузоотправителей

Повышение гибкости и качества услуг

Возможность заключать долгосрочные договоры для гарантированного обеспечения перевозок погрузочными ресурсами

Снижение транспортной нагрузки по мере развития конкуренции

Для государства

194