•Согласованные. Согласование закончено, но значения могут быть изменены.

•Утвержденные. Согласованные значения, утвержденные руководством. Являются окончательными для планируемого периода и не могут быть изменены.

10.4.Регламент бюджетного управления ОАО «РЖД»

Бюджетный регламент – это установленный на предприятии порядок составления (разработки), представления (передачи), согласования (визирования), консолидации (обработки и анализа), проведения план-факт анализа и оценки исполнения бюджетов различного вида и уровня.

Целью Регламента бюджетного управления ОАО «РЖД» является определение принципов документооборота системы бюджетного управления ОАО «РЖД», а также порядка и сроков формирования, согласования, утверждения и корректировки бюджетных заданий и сводных бюджетов.

Главная задача бюджетного регламента – обеспечение возможности

контролировать ход исполнения бюджетов различных видов и уровней управления.

Регламент используется в процессах формирования:

показателей бюджетных заданий для филиалов и ОАО «РЖД» в целом;

плановых сводных бюджетов филиалов и ОАО «РЖД» в целом;

предварительных (ожидаемых) данных об исполнении сводных бюджетов филиалов и ОАО «РЖД» в целом;

фактических сводных Бюджетов филиалов и ОАО «РЖД» в целом. РЕГЛАМЕНТ БЮДЖЕТИРОВАНИЯ определяет для каждого

подразделения (департамента, филиала, службы, отдела):

последовательность действий при формировании бюджетов и бюджетных заданий;

входные формы для текущего действия;

316

выходные формы для текущего действия;

какому подразделению предоставляется результат выполнения текущего действия;

сроки предоставления документа.

Основными элементами бюджетного регламента являются:

- бюджетный период, который принят на предприятии;

- сроки (график) и порядок разработки, согласования, представления, консолидации и утверждения, бюджетов различных уровней;

- бюджетный цикл или шаг финансового планирования. Это период, по истечении которого составляются отчеты об исполнении ранее разработанных и утвержденных бюджетов, проводится план-факт анализ и осуществляется пересмотр (корректировка) бюджетов на оставшуюся

часть бюджетного периода.

Бюджетные периоды - сроки, в течении которых происходит формирование сводных бюджетов в ОАО «РЖД»:

год с поквартальной разбивкой;

квартал с помесячной разбивкой;

месяц.

317

Основные регламентные процедуры

ФОРМИРОВАНИЕ И 1 РАСПРЕДЕЛЕНИЕ

БЮДЖЕТНЫХ ЗАДАНИЙ

5

4

ФОРМИРОВАНИЕ ФАКТИЧЕСКИХ СВОДНЫХ БЮДЖЕТОВ

ФОРМИРОВАНИЕ ОЖИДАЕМЫХ ДАННЫХ ОБ ИСПОЛНЕНИИ

2

3

ФОРМИРОВАНИЕ ПЛАНОВЫХ СВОДНЫХ

БЮДЖЕТОВ

КОРРЕКТИРОВКА ПЛАНОВЫХ СВОДНЫХ

БЮДЖЕТОВ

Бюджетные процедуры. Любая система управления, в том числе система бюджетного управления предприятием предусматривает выполнение

318

следующих основных процедур управления: планирование, контроль, анализ, регулирование.

−Планирование. Разработка бюджетов по видам деятельности и структурным подразделениям строится на принципе встречного движения информации между центрами ответственности – бюджеты формируются «снизу-вверх» и согласовываются «сверху-

вниз».

Процесс разработки и согласования операционных бюджетов начинается с ЦО низшего уровня с вовлечением в процесс планирования руководителей, ответственных за выполнение соответствующих бюджетов.

Операционные бюджеты рассчитываются с использованием периодически пересматриваемых (обновляемых) норм и нормативов (расходов, запасов, задолженности).

−Финансовые бюджеты формируются на основании данных операционных бюджетов. В совокупности операционные и финансовые бюджеты составляют сводный бюджет предприятия, а также сводные бюджеты промежуточных ЦО (филиалов и

подразделений).

По данным сформированного сводного бюджета осуществляется расчет целевых показателей эффективности и проверка их соответствия запланированным.

При обнаружении неблагоприятных отклонений осуществляется корректировка операционных и пересчет финансовых бюджетов с целью достижения заданных значений целевых показателей.

Если же рассчитанные по данным сводного бюджета целевые показатели соответствуют заданным, то сводный бюджет утверждается и передается на исполнение в соответствующий ЦО. Укрупненный алгоритм планирования основных экономических показателей работы на уровне территориальных филиалов транспортной корпорации представлен на рисунке.

319

|

РЕАЛИЗАЦИЯ |

|

||

Планирование объемных показателей |

|

|

Фактическое выполнение объемных |

|

|

|

|

||

Планирование качественных |

|

|

показателей работ |

|

|

|

|

||

показателей |

|

|

Фактическое выполнение |

|

|

|

|

||

Планирование расходов по элементам |

|

|

качественных показателей |

|

затрат |

|

|

Фактические расходы по элементам |

|

|

|

|

||

Формирование штатных расписаний |

|

|

затрат |

|

на основе расчётов нормативной |

БЮДЖЕТЫ |

Выполнение штатных расписаний |

||

численности |

планируемые показатели |

фактические показатели |

Расчёт фактической |

|

Расчёт плановой производительности |

||||

|

|

|||

|

|

производительности труда |

||

труда |

|

|

||

|

|

|

||

ПЛАН |

|

|

ОТЧЁТ |

|

|

анализ |

|

||

|

план/факт |

|

||

|

|

Анализ выполнения плана по эксплутационным расходам, |

Разработка мероприятий по экономии |

|

|

эксплутационных расходов и повышению |

|

себестоимости в целом и по видам работ, выполнения |

эффективности работы территориального |

|

основных производственно-экономических показателей, |

филиала |

|

содержания численности и проч. |

|

|

|

320

Укрупнённый алгоритм планирования основных экономических показателей работы на уровне территориальных филиалов транспортной

корпорации

− Контроль. Бюджетное планирование достигает своих целей только в том случае, если осуществляется адекватный бюджетный контроль.

Различают несколько видов бюджетного контроля:

-предварительный контроль на этапах формирования бюджетов;

-текущий контроль на протяжении бюджетного периода;

-контроль по итогам бюджетного периода.

Предварительный бюджетный контроль производится на стадии составления, рассмотрения и утверждения бюджетов. Он предшествует осуществлению хозяйственных операций и призван не допускать нерационального расходования материальных, трудовых и финансовых ресурсов. Таким образом, предварительный контроль является частью системы бюджетного планирования.

Текущий бюджетный контроль осуществляется в ходе выполнения хозяйственных операций. Его задачей является своевременный контроль правильности, законности и целесообразности произведенных расходов, полученных доходов, полноты и своевременности расчетов с бюджетом. Текущий бюджетный контроль осуществляется через регламентацию процедур выделения материальных и финансовых ресурсов.

Последующий бюджетный контроль направлен на оценку степени достижения запланированных бюджетных показателей, предотвращение и устранение неблагоприятных отклонений. Данный вид бюджетного контроля основан на периодическом и/или непрерывном сборе и обработке информации по функциональным направлениям деятельности компании.

321

−Анализ. Для принятия решений по выявленным отклонениям фактических бюджетных показателей от плановых необходимо проанализировать причины и факторы отклонений.

−Бюджетный анализ использует данные системы управленческой отчетности. Отчеты содержат сравнительные данные натуральных и стоимостных показателей деятельности ЦО по плану и по факту, а также оценку изменений от периода к периоду, значения показателей нарастающим итогом с начала года, а также иные итоговые данные.

−Управленческие отчеты различаются по степени детализации, оперативности и доступности в зависимости от уровня менеджеров,

которым они предназначены.

Регулирование представляет собой принятие управляющих воздействий:

-для преодоления расхождений между плановыми и фактическими значениями бюджетных показателей;

-для корректировки бюджетов в случаях, когда преодоление расхождений между фактическими и плановыми значениями невозможно (например, когда в течение бюджетного периода становится очевидно, что исполнить бюджет нереально) или нецелесообразно (в случае, если вновь открывшиеся обстоятельства приводят к сознательному изменению бюджетных параметров).

Корректировка планов может быть вызвана также существенным изменением внешних факторов, влияющих на функционирование предприятия.

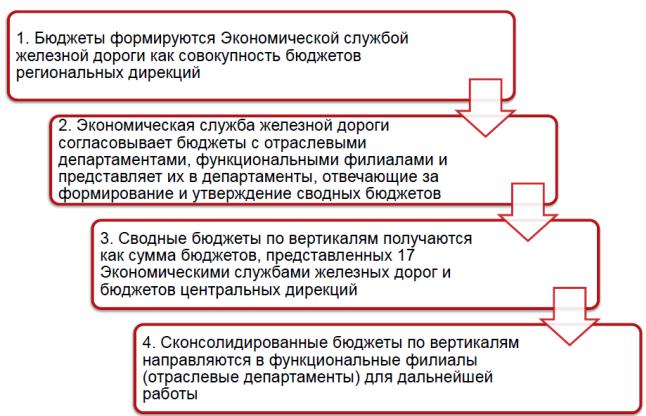

В условиях перехода системы управления холдинга ОАО «РЖД» на другие принципы управления и выделения функциональных вертикалей – дирекций порядок формирования бюджетов выглядит следующим образом:

322

323

Выводы:

В современных экономических условиях систему планирования и контроля исполнения планов в отрасли невозможно представить без формирования системы бюджетов – основного инструмента управления, позволяющего предоставить высшему руководству ОАО «РЖД» точную, достоверную, и самое главное, своевременную производственноэкономическую информацию.

324