3.6. Облік розрахунків за претензіями

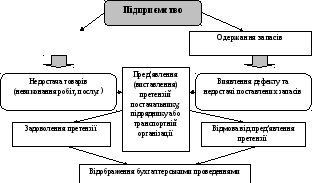

У випадку невиконання постачальником, підрядником або транспортною організацією умов угоди поставки необоротних та оборотних активів невідповідної якості або їх недопоставки відповідно Акту на оприбуткування активів їм пред’являються у встановленому порядку претензії.

Схема 3.3. Суб’єкти пред’явлення претензій

Для обліку операцій претензійного порядку призначено рахунок 374 „Розрахунки за претензіями”, який застосовується за всіх видів діяльності. Суми пред’явлених претензій постачальникам або підрядникам обліковуються на цьому рахунку доти, поки не будуть погашені. При цьому слід дебетувати субрахунок 374 „Розрахунки за претензіями” і кредитувати рахунки 20, 22, 63.

Таблиця 3.9

|

за Дт Рахунок 374 ”Розрахунки за претензіями” за Кт | |

|

С ума пред’явленої претензії За кредитом: 631 Відображено виставлену претензію постачальнику |

Погашення боргу за претензією За дебетом: 20,28 Оприбутковано матеріальні цінності, що надійшли в рахунок погашення виставленої претензії 311 Надійшли кошти в погашення претензії 641,644 Відображено податковий кредит з ПДВ |

Суми претензій, які відхиляються судом та не будуть відшкодовані, повертаються на рахунки, з яких вони були списані. Підставою для записів операцій на рахунку 374 „Розрахунки за претензіями” є акти приймання вантажів, рішення арбітражних органів, письмові погодження постачальників на задоволення претензій, а також виписки банку на суми, що надійшли в порядку задоволення претензій. Аналітичний облік розрахунків за претензіями ведеться за кожним дебітором окремо.

Перерахування коштів за умов попереднього авансу

Схема 3.4. Порядок пред’явлення претензій

Таблиця 3.10

Кореспонденція рахунків з обліку розрахунків за претензіями

|

№ п/п |

Зміст операції

|

Дебет |

Кредит |

|

1 |

2 |

3 |

4 |

|

1. |

Пред’явлена претензія постачальникам за нестачу, пересортування і завищення вартості оприбуткованих товарно-матеріальних цінностей (матеріалів, палива, будівельних матеріалів, запасних частин, МШП) після їх оприбуткування |

374 |

20, 21, 22 |

|

2. |

Пред’явлена претензія банку на суму, помилково списані з поточних рахунків підприємства банку |

374 |

311 |

|

3. |

Пред’явлена претензія постачальникам на суму завищення ціни і тарифів (придбані цінності в господарстві ще не оприбутковані) |

374 |

63 |

|

4. |

Пред’явлена претензія постачальникам за простої з їхньої провини |

374 |

719 |

|

5. |

Пред’явлена претензія постачальникам за брак з їхньої провини |

374 |

24 |

|

6. |

Пред’явлена претензія постачальникам на суму визнаних штрафів, пені на користь підприємства |

374 |

715 |

|

7. |

Надходження платежів за пред’явленими претензіями: - у касу |

301 |

374 |

|

|

- на поточний рахунок у національній валюті |

311 |

374 |

|

|

- на поточний рахунок в іноземній валюті |

312 |

374 |

|

8. |

Пред’явлена претензія банку на суми, помилково зараховані банком, які не належать даному підприємству |

311 |

374 |

|

9. |

На суми претензій на користь різних організацій та осіб, признаних судом |

949 |

374 |

Облік розрахунків з відшкодування матеріального збитку

Нестачі та збитки на підприємстві можуть бути виявлені в результаті проведення інвентаризації майна, грошових коштів та цінних паперів. Оцінка збитків від нестач, пошкоджень та крадіжок здійснюється згідно з Порядком визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затвердженим Постановою Кабінету Міністрів України від 22.01.96 р. №116 (зі змінами та доповненнями), а також Законом України від 06.06.95 р. №217/95-ВР „Про визначення збитків, завданих підприємству, установі, організації розкраданням, знищенням (псуванням), недостачею або втратою дорогоцінних металів, дорогоцінного каміння та валютних цінностей” (зі змінами та доповненнями).

Бухгалтерський облік розрахунків за відшкодуванням підприємству завданих збитків у результаті нестач і втрат від псування цінностей, нестач та розкрадання грошових коштів, якщо винуватця виявлено, здійснюється на субрахунку 375 „Розрахунки за відшкодуванням завданих збитків”. За дебетом цього рахунку відображаються суми виявлених нестач, а за кредитом – списання цих сум .

При виявлені нестач і витрат у бухгалтерському обліку проводиться запис:

Дебет 947 „Нестачі і втрати від псування цінностей”

Кредит 30 „Каса”

Одночасно суми відшкодованих нестач обліковуються на забалансовому рахунку 072 „Невідшкодовані нестачі і втрати від псування цінностей”, на якому ведеться аналітичний облік за кожним боржником окремо. Після встановлення конкретних винуватців суми списуються із забалансового субрахунку з одночасними записами в бухгалтерському обліку:

Дебет 375 „Розрахунки за відшкодуванням завданих збитків”

Кредит 716 „Відшкодування раніше списаних активів”

Якщо нестачі відшкодовуються винуватцем грошових коштів, робиться запис:

Дебет 30 „Каса”

Кредит 375 „Розрахунки за відшкодуванням завданих збитків”

Якщо нестачі утримуються із заробітної плати винуватця, це відображається записом:

Дебет 66 „Розрахунки з оплати праці”

Кредит 375 „Розрахунки за відшкодуванням завданих збитків”

Інша поточна дебіторська заборгованість - дебіторська заборгованість, яка належить до оборотних активів, але не може бути віднесена до попередніх статей дебіторської заборгованості.

Для обліку розрахунків з різними дебіторами планом рахунків передбачено субрахунок 377 „Розрахунки з іншими дебіторами”.

Таблиця 3.11

|

за Дт Рахунок 377 ”Розрахунки з іншими дебіторами” за Кт | |

|

Відображається сума позики та інших витрат За кредитом: 30 Видано позику працівникові 73 Нараховано дивіденди, відсотки |

Погашення позики та інших витрат

За дебетом: 30 Погашено готівкою позики, що були видані працівнику |

Схема 3.5. Види розрахунків, що обліковуються на субрахунку 377 „Розрахунки з іншими дебіторами”