Аналіз рентабельності вп«Шахти «Шахтарська-Глибока»

|

№ пор. |

Найменування показника |

Нормативне значення |

|

Рік | |

|

2010 |

2011 |

2012 | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Коефіціент оборотності активів |

зростання |

0,17 |

0,2 |

0,4 |

|

2 |

Рентабельність активів |

збільшення |

0 |

0,02 |

0,03 |

|

3 |

Рентабельність продажів |

збільшення |

0 |

0 0,077 |

0,077 |

|

4 |

Рентабельність капіталу |

збільшення |

0 |

0,03 |

0,07 |

|

5 |

Фондовіддача |

зростання |

0,21 |

0,25 |

0,55 |

За данними таблиці 2.9 видно, що підприємство більш-меньш еффективно використовує активи, оскільки коефіціент оборотності активів виріс на 0,2. Показник рентабельності маленький, проте в прибутку. Рентабельність продажів не змінилась. Фондовіддача зросла майже у двічі. Щоб збільшити рентабельність підприємтва, треба приділити увагу рентебельності продаж. Основними джерелами резервів підвищення рівня рентабельності продажу є збільшення суми прибутку від реалізації продукції і зниження собівартості товарної продукції. Для підрахунку резервів слід розрахувати можливу рентабельність (за умови використання резервів зростання обсягів реалізації продукції та прибутків від реалізації, а також резервів зниження собівартості продукції) і відняти від неї показник фактичної рентабельності.

Діагностика банкрутства являє собою систему цільового фінансового аналізу, спрямованого на виявлення параметрів кризового розвитку підприємства, що генерують погрозу його банкрутства в майбутньому періоді.

Існує безліч методик проведення діагностики банкрутства, що відрізняються об'єктами спостереження, етапами проведення аналізу, масштабами дослідження, а також набором показників, за допомогою яких провадиться аналіз.

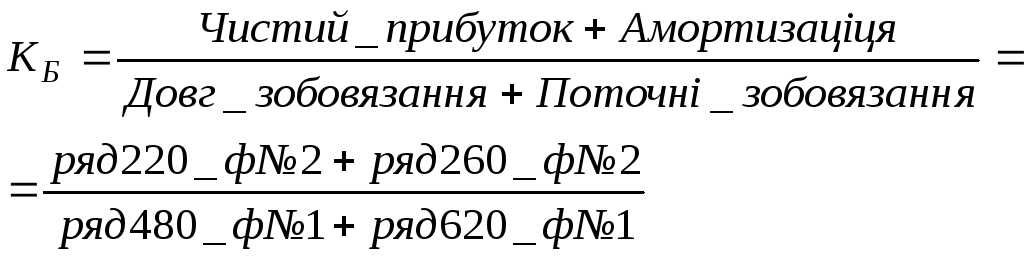

Для діагностики банкрутства використовуємо коефіцієнти Бівера й Альтмана. Коефіцієнт Бівера визначають як показник фінансової стабільності підприємства в рамках аналізу хозяйновитого-господарчого-фінансово-господарського стану неплатоспроможного підприємства. Визначається за формулою:

,

(2.16)

,

(2.16)

![]() ;

;

![]() ;

;

![]() .

.

Показник протягом двох років не перевищує 0.2, що означає незадовільну структуру балансу. Підприємство перебуває на межі банкрутства. Для оцінки ризику банкрутства підприємств у рамках експрес-аналізу фінансового стану підприємства широко використовують також модель відомого західного економіста Э. Альтмана, розроблену їм в 1968 році. Модель Альтмана представляє собою п’яти факторну модель, розраховану за даними про банкрутство 33 американських компаній в 60-х роках. Модель має вигляд:

Z = 1,2Х1 + 1,4Х2 + 3,ЗХ3 + 0,6Х4 + 1Х5 , (2.17)

де Z - інтегральний показник рівня погрози банкрутства;

Х1 - відношення власного оборотного капіталу до суми всіх активів підприємства;

Х2 - відношення нерозподіленого прибутку до суми всіх активів;

Х3 - рівень прибутковості активів;

Х4 - коефіцієнт фінансового ризику;

Х5 - коефіцієнт оборотності активів.

Таким чином, формулу розрахунок інтегрального показника рівня погрози банкрутства можна представити в такий спосіб:

(2.18)

(2.18)

Щоб зробити висновок, скористуємось табл.2.10.

Таблиця 2.10