Тема 2.4. Оптимізація виробничої програми підприємства

План:

1. Система норм і нормативів у виробничій логістиці

2. Виробничі потужності логістичних систем

3. Методи оптимізації потужності логістичної системи

4. Показники оцінювання логістичних систем

5. Вплив зміни плану виробництва на показники діяльності логістичної системи

1. Система норм і нормативів у виробничій логістиці

У виробничій логістиці знаходять широке застосування система норм і нормативів, що дозволяє встановлювати оптимальні значення ресурсів, які витрачаються, науково-обґрунтовані й ефективні співвідношення між окремими видами ресурсів, основними елементами процесу праці і всіх ланок виробничо-господарської системи підприємства (компанії, фірми). Особливе значення система норм і нормативів здобуває у сучасних ринкових відносинах, механізм яких базується на рівновазі попиту та пропозиції і відкриває вільний доступ до усіх видів ресурсів і товарів. В умовах ринку скорочення витрат ресурсів, зниження трудових, матеріальних та інших витрат на виробництво продукції і виконання послуг стає необхідною економічною вимогою планування, організації і управління виробництвом. На ринку товарів за інших рівних умов виграє той виробник, який найбільш ощадливо використовує обмежені ресурси і досягає їхньої мінімальної витрати на одиницю продукції, що випускається.

Метою створення системи норм і нормативів є посилення наукової обґрунтованості, пропорційності і збалансованості планів, більш глибоке виявлення і використання резервів виробництва, подальше підвищення його ефективності. Це підкріплюється наступними принципами:

забезпечення прогресивності норм і нормативів на основі досягнень науково-технічного прогресу, передових методів організації виробництва і праці;

комплексне формування нормативної бази для усіх видів планів;

забезпечення порівняння норм і нормативів на різних рівнях управління;

автоматизації формування і використання;

забезпечення методичної єдності.

Як відзначається в енциклопедичному словнику, термін "норма", у перекладі з латинського, означає правило, зразок, установлену міру, середню величину тощо; а "норматив" – це науково-обґрунтовані розрахункові величини витрат робочого часу, матеріальних і фінансових ресурсів, що застосовуються у нормуванні і управлінні виробничою і господарською діяльністю підприємств.

В умовах ринкової економіки поняття норм і нормативів декілька ширше. Норма – це науково-обґрунтована величина витрат тих чи інших економічних ресурсів у конкретних виробничо-технічних умовах. Вона встановлює індивідуальне значення (величину) витрат ресурсів на одиницю продукції у визначених умовах підприємства, його підрозділу чи іншого рівня. Норматив – це еталон витрат різних ресурсів на виробництво одиниці продукції, значення якого повинно відповідати досягнутому рівню розвитку ринкових відносин при повному ступені використання техніки, передової технології, прогресивної організації виробництва і необхідної кваліфікації персоналу. За допомогою нормативів порівнюють планові і дійсні витрати.

Норми, на відміну від нормативів, мають конкретне галузеве, внутрішньовиробниче призначення. Вони створюються для відповідних локальних умов робочого місця чи визначеного типу виробництва і повинні відбивати як загальні закономірності, так і специфічні особливості розвитку підприємства, а також зміни витрат економічних ресурсів при припустимих обмеженнях у планований термін їхнього використання. Норми розробляються зазвичай на короткостроковий, заздалегідь установлений період їхнього застосування в заданих галузевих чи корпоративних умовах з урахуванням взаємодії конкретних виробничо-технічних, організаційно-економічних, соціально-трудових і багатьох інших факторів. Усі норми повинні завжди відповідати тим умовам, для яких вони були розроблені. Вони можуть переглядатися відповідно до зміни нормоутворюючих виробничих факторів.

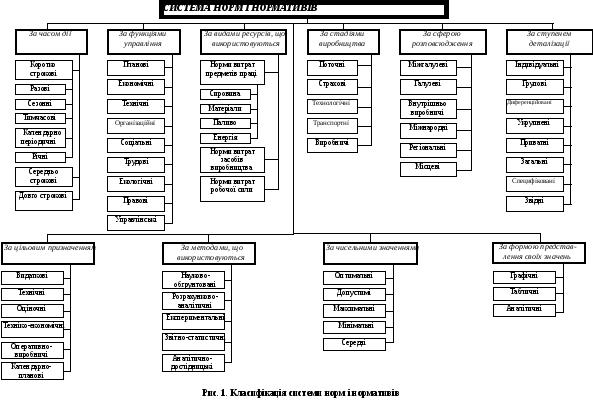

З практичної точки зору будь-які нормативи і норми є вихідними даними, що застосовуються при плануванні оцінки різних видів діяльності, робіт і послуг. Вони створюють цілу систему планових, економічних, фінансових та інших норм і нормативів і складають нормативну базу планування, яка класифікується за різними ознаками (рис. 1). Система норм і нормативів на підприємствах є основою виконання таких найважливіших планових функцій, як визначення обсягів і термінів виготовлення продукції, обґрунтування витрат і результатів, облік і контроль витрати виробничих ресурсів тощо.

Так соціальні нормативи сприяють регулюванню як внутрішніх, так і зовнішніх взаємин персоналу на підприємстві і за його межами. Наприклад, існуючий норматив мінімальної заробітної плати визначає не тільки встановлювану державою ціну робочої сили, але і величину доходів працівників та рівень життя людей.

Організаційні нормативи найбільш повно виявляються у доцільній координації як у часі, так і у просторі всіх матеріальних і трудових ресурсів, встановленні оптимальних пропорцій між окремими ланками виробничого процесу. Наприклад, нормативи встановлюють тривалість виробничого циклу, розміри партій виробів та періодичність їх запуску, розмір запасів та ін.

При виконанні технологічних функцій управління норми і нормативи дозволяють розрахувати технологічні операції. На всіх стадіях виробничого процесу здійснюється спостереження і контроль параметрів (норм) виробництва. Ведеться статистичний, управлінський, бухгалтерський, фінансовий і податковий облік за спеціальними правилами (методиками) і формами (частіше автоматизованим) для узагальнення даних, їхнього аналізу і прийняття управлінських рішень.

Аналіз технологій й організації виробничого процесу в заданих умовах дозволяють розробити розрахунково-аналітичні норми, які забезпечують раціональне використання обмежених ресурсів на кожному робочому місці. Експериментальні норми встановлюються на основі експериментальних даних, отриманих у реально існуючих умовах виробництва. Аналітично-дослідницькі норми розробляються на основі аналізу і дослідження технологічних процесів виробництва і встановлення залежності їх від величини витрат ресурсів.

Науково-обґрунтовані норми дозволяють приймати оптимальні рішення. З однієї сторони рішення може полягати в мінімізації витрат при досягненні заданого результату, з іншого - в максимальному результаті при заданих витратах (ресурсах). За даними оперативної, бухгалтерської чи статистичної звітності підприємства розробляються звітно-статистичні норми.

Останнім часом на підприємствах все більше поширення отримали аналітичні норми, які застосовуються за допомогою використання комп'ютерної техніки. Аналітичні нормативи служать базою впровадження автоматизованих систем планових розрахунків.

Індивідуальні, приватні і диференційовані норми розробляються стосовно до конкретних матеріалів, виробів чи процесів. Видаткові норми визначають величину витрат ресурсів, оціночні - ефективність їхнього використання, оперативно-виробничі - тривалість і порядок руху ресурсів у процесі виробництва продукції.

Таким чином, розглянута класифікація дозволяє об'єднати в єдину систему всі існуючі різноманітні нормативи і норми. Саме діючі нормативи витрат різних виробничих ресурсів повинні головним чином визначати в умовах ринку той економічний інтерес підприємств і їхній кінцевий результат, що дозволяє правильно планувати види й обсяги продукції, що випускається, а також припустиму витрату ресурсів і величину одержуваних доходів.

Велике значення для виробничої логістики має норма витрат матеріальних ресурсів. Норми витрат матеріальних ресурсів – це максимально припустима кількість сировини, матеріалів, палива та ін. матеріальних ресурсів, що витрачається на виготовлення одиниці продукції визначеної якості і виконання технологічних операцій, у тому числі логістичних. Норми витрат в загальному вигляді виражаються як сума чистої ваги виготовленої продукції чи ваги матеріалу, що входить до її складу, і величини прийнятних відходів виробництва, а також інших втрат.

На підставі норм витрат і виробничої програми в логістиці прогнозуються потреби виробництва і розробляються всі логістичні аспекти формування і управління матеріальними потоками. Наявність нормативної бази є обов'язковим для функціонування логістичних систем і підсистем. Найважливішими нормативними показниками є:

нормативна корисна витрата сировини і матеріалів;

коефіцієнт використання матеріалів;

видатковий коефіцієнт;

питома витрата сировини і матеріалів.

Нормативна корисна витрата матеріалів – це маса (обсяг) матеріальних ресурсів, що створюють готову продукцію. Визначають її по кресленню виробу і розрахунковій масі (обсягу) матеріалу.

Коефіцієнтом використання матеріалівназивають відношення корисної витрати матеріалів до норми витрат. Даний критерій є одним із показників ефективності використання матеріальних ресурсів, тому що чим більше початковий коефіцієнт, тим повніше використання того чи іншого матеріалу і менше відповідно відходів виробництва.

Видатковий коефіцієнт– це показник, зворотний коефіцієнту використання матеріалів.

Важливу роль відіграє також показник питомої витрати сировини і матеріалів, що представляє собою кількість фактично витрачених матеріалів (матеріалу) на одиницю продукції (робіт). Визначається розподілом кількості витраченого матеріалу на обсяг виготовленої з нього продукції.

На практиці в логістиці зустрічаються навіть такі норми, як норми часу оформлення документів, норми часу прийняття рішень та ін.

Від якості норм, від їхньої обґрунтованості і точності залежить економічний стан підприємства. В умовах ринку система норм і нормативів є не інструментом адміністративного втручання у виробничо-господарські інтереси структурних підрозділів логістичної системи і системи виробництва, а необхідним елементом внутрішньої організації процесу виробництва і регулятором зовнішніх взаємин.