3. Оцінка знань студентів.

Завдання до самостійної роботи.

1.Питання для самоконтролю:

1.Яки закладки має «Моя Фірма»

2.Порядок доступу заповнення довідника кореспондент.

3. Порядок доступу заповнення довідника «Банки».

4. Порядок доступу заповнення довіднику ТМЦ.

5.Назвіть документ на підставі якого здійснюють придбання матеріалів.

6. Визначте порядок заповнення документа «Прибуткова накладна».

7.На підставі якого первинного документа здійснюють списання матеріалів?

8. Визначте порядок заповнення документа «Видаткова накладна».

9. Визначте порядок вводу залишків по матеріальним рахункам?

Самостійна робота:

1.Скласти первинний документ на отримання матеріалів: рис (вартість 6грн., рахунок -201.)

2.Скласти оборотно-сальдову відомість по рахункам.

3. Скласти оборотну відомість по рахунку 20.

4.Скласти звіт про практичну роботу 16.

Рекомендована література:

Закон України «Про бухгалтерський облік та фінансову звітність» № 996-XIV від 16. 07.1999р. (зі змінами та доповненнями).

План рахунків бухгалтерського обліку та інструкція про його застосування №291.

А.А. Кухтин. Акцент. Версия 7.4. Руководство пользователя. Донецк, ООО «Импакт», 2008, 283с.

А.А. Кухтин. Акцент. Версия 7.4. Руководство по прикладному решению. Донецк, ООО «Импакт», 2008, 283с.

Тема (змістовий модуль) 4. Організація машинної інформаційної бази практичне заняття 17: «Автоматизація обліку основних засобів»

( 2 години)

Мета заняття:

- Охарактеризувати інформаційне, програмне і технічне забезпечення системи обліку основних засобів;

Розглянути основні прийоми роботи з документами щодо обліку основних засобів;

- З’ясувати призначення документів, розглянути етапи їх створення та редагування та друку;

- Навчитися створювати і редагувати основні документи з придбання, руху основних засобів в інформаційній системі «Акцент 7.40»

Студенти повинні знати:порядок роботи з програмою «Акцент 7.40»;

поняття основних засобів, рахунки з обліку основних засобів.

Студенти повинні вміти: Заповняти довідники, первини документи з обліку основних засобів .

Ключові терміни та поняття: прибуткова накладна, видаткова накладна, податкова накладна, рахунок-фактура, рахунок вхідний, переміщення, акт інвентаризації, основні засоби та їх види.

План проведення практичного заняття:

1. Тестове опитування.

2. Фронтальне опитування.

3. Виконання практичних завдань:

4. Оцінка знань студентів.

5. Завдання до самостійної роботи.

1.Тестове опитування.

2. Фронтальне опитування з метою визначення рівня підготовки студентів

1.Дати поняття основних засобів.

2.Аналітичний облік основних засобів.

3.Назвіть рахунок з обліку основних засобів.

4.Дати поняття амортизації.

5. Назвіть з якого періоду нараховують амортизацію.

6. В якому розділі балансу ведеться облік основних засобів.

7.Назвіть методи нарахування амортизації.

3. Виконання практичних завдань:

Завдання 1. Заповните довідник основні засоби.

Ввести в довідник «основних засобів» новий елемент - комп’ютер.

Ввести в довідник «основних засобів» новий елемент - Станок .

Завдання 2. Надходження основних засобів.

Відобразити в обліку операції надходження основних засобів від постачальників, для чого використовувати документ «Приход основних засобів» .

|

Документ |

Основні засоби |

Кількість |

Ціна (з ПДВ) |

Постачальник |

|

«Приход основних засобів» |

комп’ютер. |

1 |

5000 |

Роза |

|

станок |

1 |

6000 |

Оптова база |

Методичні вказівки для виконання завдання 2. На підставі таблиці відобразити в обліку операції надходження основних засобів від постачальників, для чого використовувати документ «Приход основних засобів» .

Основні засоби → Документи → Скласти → Скласти по шаблону → Основні засоби → бухгалтерський облік → придбання основних засобів → скласти новий документ → приход основних засобів.

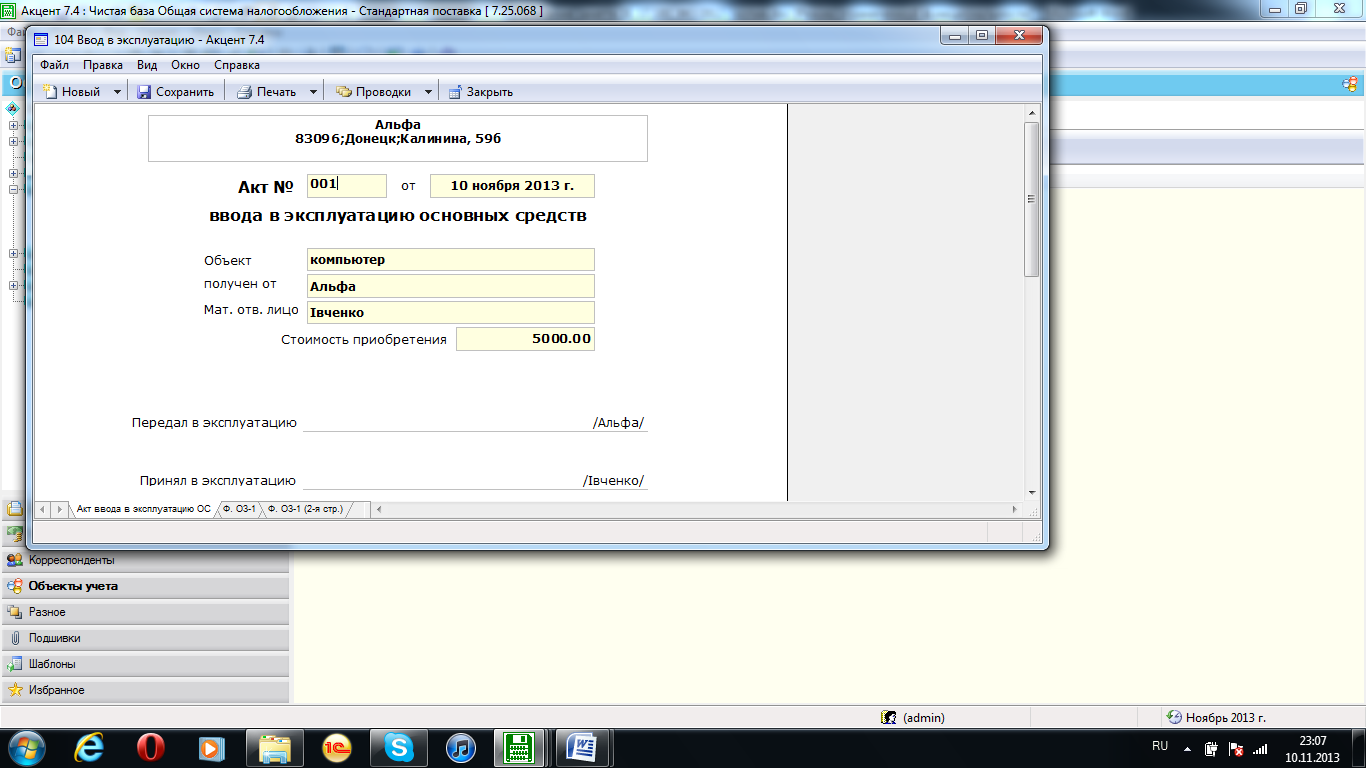

Ввести в експлуатацію основні засоби.

Основні засоби → бухгалтерський облік → приход → ввід в експлуатацію → скласти.