3.Оцінка знань студентів.

4.Питання для самоконтролю

Назвіть порядок визначення видів бюджетів.

Яки класифікації видатків Ви використовували в роботі 20.

До яких рівнів розпорядників відносять УДУФМТ, ДФ УДФМТ, ХІ УДФМТ.

Назвіть джерела фінансування видатків установ.

Назвіть структуру кошторису.

Назвіть порядок складання кошторису.

Дати поняття бюджетної класифікації.

Назвіть порядок визначення структура підпорядкованості.

Скласти звіт по виконанню практичної роботи 20.

Література:

1С: Предприятие 8. Конфигурация «1С: Распорядитель бюджетного финансирования для Украины». - М.: Фирма «1С», 2009.-232с.

1С: Предприятие 8. Конфигурация «Комплексный учет для бюджетных учреждений Украины». - М.: Фирма «1С», 2010.-211с.

Тема (змістовий модуль) 4. Організація машинної інформаційної бази практичне заняття 21: «Взаємозв’язок комплексів функціональних задач на різних рівнях управління бюджетного фінансування»

( 2 години)

Мета заняття:

поглибити, розширити й деталізувати знання студентів з теми

Призначення, структура конфігурації «1С: Розпорядник бюджетного фінансування для України:»;

виробити у студентів навички щодо використання теоретичного матеріалу на практиці;

розвінути ініціативу студентів до самостійного опрацювання матеріалу.

Студенти повинні знати : поняття бюджетних установ, поняття розпорядника бюджетних коштів, види розпорядників, поняття кошторису установи, структуру кошторису, порядок складання кошторису, поняття бюджетної класифікації, види класифікацій, на значення бюджетної класифікації

Студенти повинні вміти: складати кошторис та план асигнувань.

Ключові терміни та поняття: розпорядник, бюджетна установа, кошторис, проект кошторису, бюджетна класифікація, лімітна довідка, план асигнувань.

План проведення практичного заняття:

Фронтальне опитування.

Виконання практичних завдань.

Оцінка знань студентів.

Завдання до самостійної роботи.

1. Фронтальне опитування:

Дати поняття розпорядника бюджетних коштів.

Назвіть функції головного розпорядника.

Дати поняття кошторису установи.

Дати поняття асигнувань.

Назвіть структуру кошторису.

Дати поняття бюджетної класифікації.

Назвіть види класифікацій видатків.

Назвіть види спеціальних коштів.

2. Виконання практичних завдань:

Завдання 1. Скласти проект кошторису.

Методичні рекомендації для виконання завдання 1.

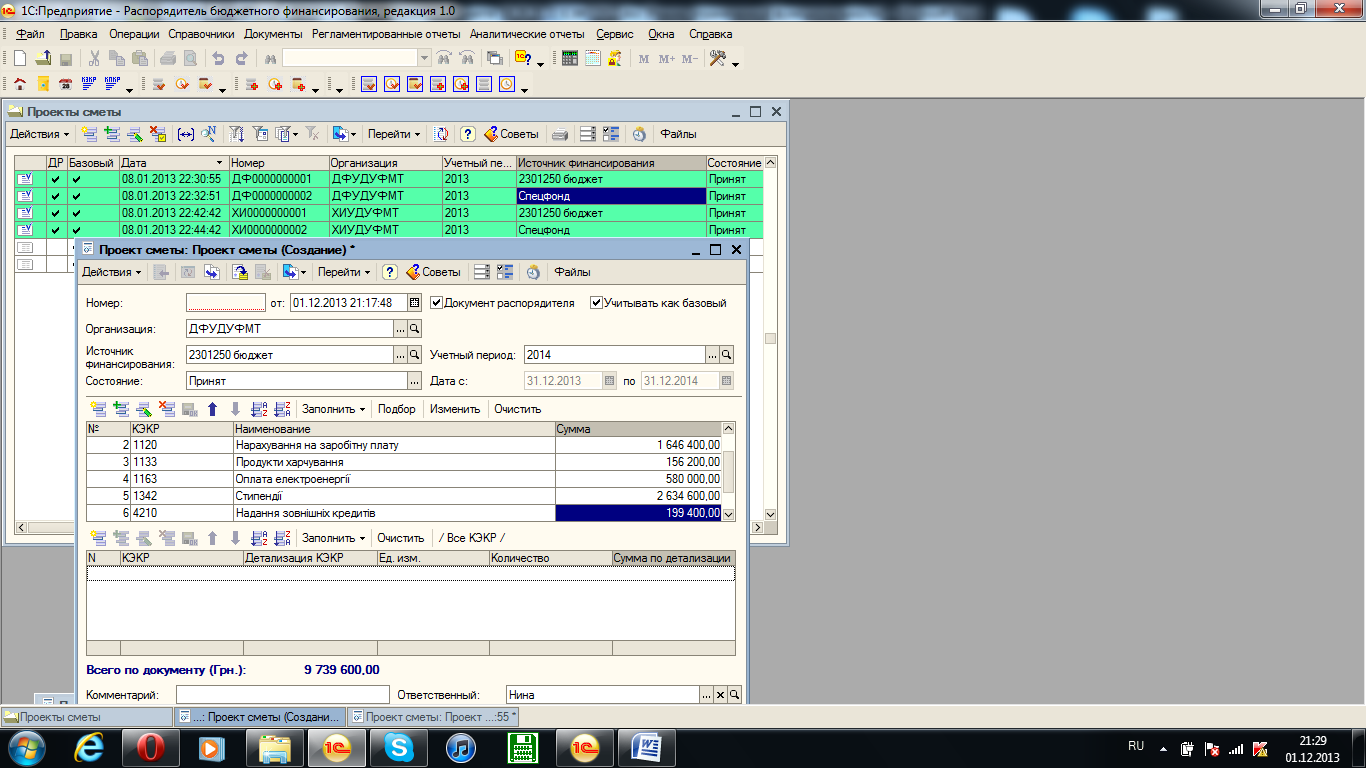

1.Документи → Планування → Проект кошторису → Дії → Додати → Вибрати ДФУДУФМТ: указати джерело фінансування – держбюджет , період фінансування -2014.

Указати суми асигнувань по КЕКВ:

1111 – 4523000 грн.

1120 – 1646400грн.

1133 – 156200грн.

1163 - 580000грн.

1342 - 2634600грн.

2410– 199400 грн.

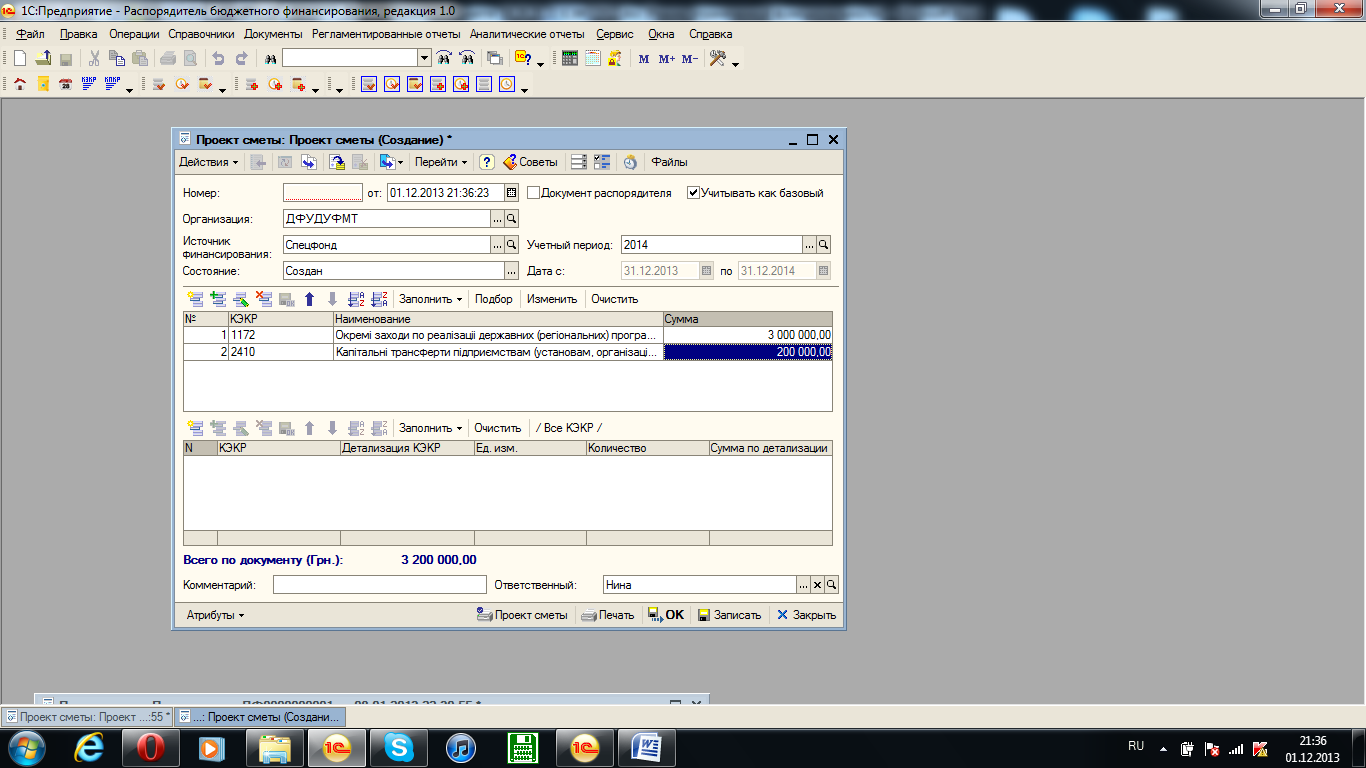

2. Скласти проект кошторису по ДФУДУФМТ по спецфонду.

Методичні рекомендації для виконання завдання 2.

Документи → Планування → Проект кошторису → Дії → Додати → Вибрати ДФУДУФМТ: указати джерело фінансування – спецфонд , період фінансування -2014.

Указати суми по КЕКВ:

1172 – 3000 000грн.

2410 - 200 000грн.

3.Скласти проект кошторису по ДФУДУФМТ по спецфонду по видам отриманих доходів.

Методичні рекомендації для виконання завдання 3.

Документи → Попереднє планування → проект кошторису власних отримань → Дії → Додати → Вибрати ДФУДУФМТ: указати джерело фінансування – спецфонд , період -2014.

Заповнити :

Код 25010100 - 2692000грн.

Код 25010200 - 508000грн.

4.Скласти проект кошторису по ХІУДУФМТ по держбюджету.

Методичні рекомендації для виконання завдання 4.

Суми асигнувань по КЕКВ:

1111 – 4523000 грн.

1120 – 1646400грн.

1133 – 156200грн.

1163 - 580000грн.

1342 - 12634600грн.

2410 – 199400 грн.

5.Скласти проект кошторису по ХІУДУФМТ по спецфонду.

Методичні рекомендації для виконання завдання 4.

Документи → Попереднє планування → Проект кошторису → Дії → Додати → Вибрати ДФУДУФМТ: указати джерело фінансування – спецфонд , період фінансування -2014.

Указати суми по КЕКВ:

1172 – 3000 000грн.

2410 - 300 000грн.

6.Документи → Попереднє планування → проект кошторису власних отримань → Дії → Додати → Вибрати ХІУДУФМТ: указати джерело фінансування – спецфонд , період -2014.

Заповнити :

Код 25010100 - 3000 000грн.

Код 25010200 - 300 000грн.

Завдання 2 . Скласти кошторис по ДФУДУФМТ.

Методичні рекомендації для виконання завдання 2.

1.На підставі проекту кошторису ДФУДУФМТ по загальному фонду класти кошторис.

Документи

→ Попереднє планування → Виділить

проект кошторису ДФУДУФМТ → Дії →

![]() ввести на підставі → кошторис.

ввести на підставі → кошторис.

2.На підставі проекту кошторису ДФУДУФМТ по спецфонду класти кошторис.

Документи

→ Попереднє планування → Виділить

проект кошторису ДФУДУФМТ по спецфонду

→ Дії →

![]() ввести на підставі → кошторис.

ввести на підставі → кошторис.

3. Скласти кошторис ХІУДУФМТ по держбюджету.

На підставі проекту кошторису ХІУДУФМТ по загальному фонду класти кошторис.

Документи

→ Попереднє планування → Виділить

проект кошторису ХІУДУФМТ

→ Дії →

![]() ввести на підставі → кошторис.

ввести на підставі → кошторис.

4.На підставі проекту кошторису ХІУДУФМТ по спецфонду класти кошторис.

Документи

→ Попереднє планування → Виділить

проект кошторису ХІУДУФМТ

по спецфонду → Дії →

![]() ввести на підставі → кошторис.

ввести на підставі → кошторис.

5. Скласти кошторис по ДФУДУФМТ по спецфонду по видам отриманих доходів.

Документи

→ Попереднє планування → проект

кошторису власних

отримань → виділить проект кошторису

власних отримань ДФУДУФМТ → Дії →

![]() ввести на підставі →кошторис

власних

отримань.

ввести на підставі →кошторис

власних

отримань.

6.Скласти кошторис по ХІУДУФМТ по спецфонду по видам отриманих доходів.

Документи

→ Попереднє планування → проект

кошторису власних

отримань → виділить проект кошторису

власних отримань ХІУДУФМТ

→ Дії →

![]() ввести на підставі →кошторис

власних

отримань.

ввести на підставі →кошторис

власних

отримань.