Процентна політика

Процентна політика Національного банку України визначається Положенням “Про процентну політику Національного банку України”, яке затверджено Постановою Національного банку України від

18 серпня 2004 р. № 389 [63].

Процентна політика використовується з метою удосконалення засобів і методів здійснення грошово-кредитної політики в частині -ви

значення процентних ставок за операціями Національного банку України та індикативного регулювання діяльності банків.

Усвоїй діяльності Національний банк визначає такі види ставок:

·індикативна процентна ставка– рекомендований орієнтовний розмір процентних ставок для проведення банками операцій із залучення та розміщення коштів;

·облікова ставка Національного банку України – один з монетарних інструментів, за допомогою якого Національний банк установлює для суб’єктів грошово-кредитного ринку орієнтир щодо вартості залучених та розміщених грошових коштів на відповідний період. Це основна процентна ставка, яка залежить від процесів, що відбуваються в макроекономічній, бюджетній сферах та на грошовокредитному ринку;

·процентна ставка – розмір плати за розміщені чи залучені кошти, що встановлюється Національним банком як важіль впливу на економічні процеси. Застосовується у сферах економіки, банківської та зовнішньоекономічної діяльності, а також як інструмент антиінфляційних заходів;

·ставка рефінансування – процентна ставка, за якою Національний банк надає банкам кредити рефінансування на визначений строк;

·ставка за депозитами овернайт – процентна ставка, за якою Наці-

ональний банк України залучає тимчасово вільні кошти банків строком на один робочий день;

·ставка за кредитами овернайт – процентна ставка, за якою Національний банк надає банкам кредити строком на один робочий день;

·ставка залучення тимчасово вільних коштів банків– процентна ставка, за якою Національний банк залучає тимчасово вільні кошти банків відповідно до визначених строків понад один робочий день.

Національний банк України щоденно оголошує процентні ставки

за своїми операціями. Він може рекомендувати банкам при проведенні пасивних та активних операцій застосовувати індикативні розміри процентних ставок з урахуванням ситуації на грошово-кредитному ринку.

90

Основні принципи встановлення облікової ставки Національного банку України

Національний банк визначає розмір облікової ставки, дотримуючись таких основних принципів:

·облікова ставка використовується Національним банком одночасно як засіб реалізації грошово-кредитної політики та орієнтир ціни на гроші;

·облікова ставка є одним із чинників, що характеризують основні напрями змін грошово-кредитного регулювання;

· облікова ставка має підтримуватися на позитивному реальному рівні щодо рівня інфляції;

·облікова ставка є найнижчою серед процентних ставок, за якими Національний банк може підтримувати ліквідність банків.

Визначення рівня та характеру змін облікової ставки Національного банку України залежить від тенденцій загального економічного розвитку, макроекономічних та бюджетних процесів, стану грошовокредитного ринку (рис. 3.2).

проценти

300

252

250

240

240

200

150 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

110 |

|

|

|

|

|

|

|

|

|

|

|

80 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

60 |

45 |

|

|

|

|

|

|

|

|

|

|

|

40 |

35 |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

2712,5 |

|

|

|

9,5 |

|

|

|

|

||

0 |

|

|

|

|

7 |

7 |

9 |

8,5 |

8 |

12 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1990 |

1992 |

1994 |

1996 |

1998 |

2000 |

2002 |

2004 |

2006 |

2008 |

2010 |

||||

Рис. 3.2. Середній рівень облікової ставки у 1992-2008 рр.

При встановленні облікової ставки враховуються тенденції розвитку та змін таких показників:

·прогнозний і фактичний рівень інфляції у відповідному періоді;

·прогнозний і фактичний рівень зміни індексу цін виробників промислової продукції;

·середній рівень інфляції за попередні 12 місяців;

·середня облікова ставка за попередні 12 місяців;

91

·темпи приросту грошової маси в обігу;

·структура прогнозних і фактично випущених в обіг Національним банком платіжних засобів у відповідному періоді;

·динаміка процентних ставок на міжбанківському ринку кредитних ресурсів;

·динаміка процентних ставок за кредитами та депозитами банків

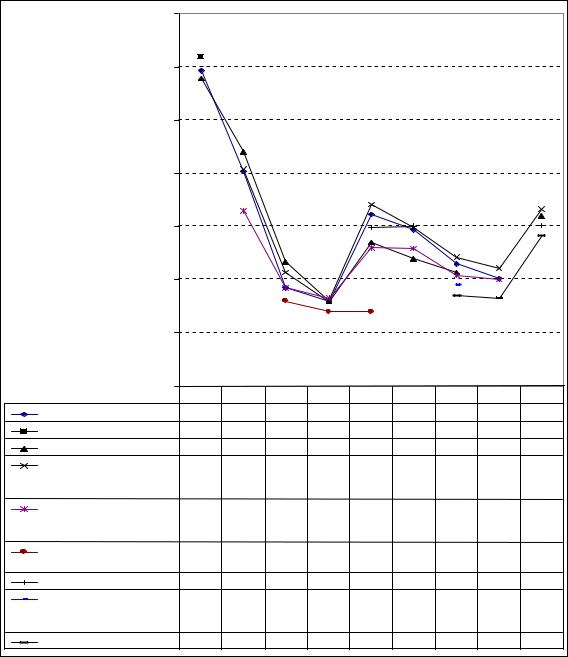

(рис. 3.3).

|

35 |

|

|

|

|

|

|

|

|

|

|

30 |

|

|

|

|

|

|

|

|

|

|

25 |

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

проценти |

15 |

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

0 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

|||||||||

|

за ломбардними кредитами |

29,6 |

20,2 |

9,2 |

8 |

16,1 |

14,7 |

11,5 |

10,1 |

|

|

за операціями репо |

30,9 |

22 |

|

|

|

|

|

|

|

|

за кредитами овернайт |

28,9 |

11,7 |

8 |

13,5 |

12 |

10,7 |

|

16 |

|

|

за кредитами, наданими |

|

20,4 |

10,7 |

8 |

17,1 |

14,9 |

12,1 |

11,1 |

16,6 |

|

шляхом проведення |

|

|

|

|

|

|

|

|

|

|

тендера |

|

16,5 |

9,2 |

8,3 |

13 |

12,9 |

10,4 |

|

10 |

|

за кредитами, для |

|

|

|||||||

|

підтримки довгостроковї |

|

|

|

|

|

|

|

|

|

|

ліквідності |

|

|

8 |

7 |

7 |

|

|

|

|

|

за стабілізаційними |

|

|

|

|

|

|

|||

|

кредитами |

|

|

|

|

14,9 |

15 |

|

|

15,1 |

|

за кредитами своп |

|

|

|

|

9,5 |

|

|||

|

за кредитами |

|

|

|

|

|

|

|

|

|

|

рефінансування під заставу |

|

|

|

|

|

|

|

|

|

|

майнових прав |

|

|

|

|

|

|

8,5 |

8,3 |

14,10 |

|

за іншими механізмами |

|

|

|

|

|

|

|||

|

Рис. 3.3. Динаміка процентних ставок рефінансування |

|

||||||||

|

|

за всіма інструментами, % |

|

|

|

|

||||

92

Визначення процентної ставки за кредитами овернайт

Національний банк України з метою згладжування тимчасових коливань ліквідності банків, оперативного регулювання грошовокредитного ринку здійснює операції з підтримання короткострокової (миттєвої) ліквідності банків строком на один робочий день(кредити овернайт).

Розмір процентної ставки за кредитами овернайт визначається Національним банком на основі облікової ставки з урахуванням поточної ситуації на грошово-кредитному ринку, аналізу процентних ставок на міжбанківському кредитному ринку, попиту і можливої пропозиції щодо випуску в обіг грошей. Розмір процентної ставки за кредитами овернайт може бути диференційованим залежно від забезпечення кредиту і має бути не нижчим, ніж облікова ставка плюс один процентний пункт.

Розмір процентної ставки за кредитами овернайт без забезпечення (бланковий) установлюється не нижчим, ніж облікова ставка Національного банку України плюс два процентних пункти, яка є найвищою процентною ставкою Національного банку України.

Визначення процентної ставки рефінансування шляхом проведення тендера Національного банку України

Національний банк України встановлює процентну ставку за кредитами рефінансування (ставку рефінансування) під час проведення з банками кількісного тендера.

Процентна ставка рефінансування визначається на основі облікової ставки, залежно від строку та виду рефінансування і не може бути меншою, ніж облікова ставка.

Національний банк України може встановлювати процентну ставку рефінансування за результатами проведення процентних тендерів залежно від пропозиції вартості на кошти Національного банку, що надходять від банків.

На процентному тендері заявки банків задовольняються відповідно до зниження запропонованої в них процентної ставки, починаючи з найвищої, і поступово до закінчення запропонованого Національним банком обсягу кредитів або задоволення всіх заявок банків. На процентному тендері ставка рефінансування серед запропонованих банками процентних ставок не може бути нижчою, ніж облікова ставка.

Визначення процентної ставки за операціями репо

Національний банк України здійснює операції репо шляхом безпосередньої домовленості з банком щодо купівлі/продажу державних цінних паперів та проведення тендера заявок банків на участь в операціях репо з державними цінними паперами.

93