I група (найбільші банки): регулятивний капітал – більше 1500 млн. грн., активи – більше 14000 млн. грн.;

II група (великі банки): регулятивний капітал – більше 500 млн. грн., активи – більше 4000 млн. грн.;

III група (середні банки): регулятивний капітал – більше 200 млн. грн., активи – більше 1500 млн. грн.;

IV група (малі банки): регулятивний капітал – менше 200 млн. грн., активи – менше 1500 млн. грн. [78].

Банки рішенням комісії поділяються на групи. Протягом року таке групування використовується при розрахунку показників Уніфікованого звіту, при здійсненні аналізу діяльності банків України та при розмежуванні функцій нагляду між центральним апаратом та територіальними управліннями НБУ [78].

У 2009 р. до групи найбільших банків увійшло18 банків, до гру-

пи великих – 20 банків, середніх – 24 банки, до |

групи малих– 120 |

|||||

банків (табл. 4.4). |

|

|

|

|

|

|

|

|

|

|

Таблиця 4.4 |

||

Показники діяльності банків України станом на 01.01.2009 [5] |

||||||

|

|

|

|

|

|

|

Показники |

І група |

ІІ група |

ІІІ група |

IV група |

Всього |

|

|

(найбільші |

(великі |

(середні |

(малі |

||

|

по банках |

|||||

|

банки) |

банки) |

банки) |

банки) |

||

|

України |

|||||

|

18 банків |

20 банків |

24 банки |

120 банків |

||

|

|

|||||

|

|

|

|

|

|

|

Активи, тис. грн. |

629 542 973,0 |

154 115 648,0 |

68 003 311,0 |

74 424 566,0 |

926 086 498,0 |

|

|

|

|

|

|

|

|

Питома вага у активах |

68,0 |

16,6 |

7,3 |

8,0 |

100,0 |

|

банківської системи, % |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

Кредитний портфель, |

521 997 132,0 |

115 957 927,0 |

49 334 004,0 |

54 526 915,0 |

741 815 978,0 |

|

тис. грн. |

||||||

|

|

|

|

|

||

Питома вага |

70,4 |

15,6 |

6,7 |

7,4 |

100,0 |

|

у кредитному портфелі |

||||||

банківської системи, % |

|

|

|

|

|

|

Капітал, тис. грн. |

74 957 484,0 |

19 383 987,0 |

11 113 936,0 |

13 807 641,0 |

119 263 048,0 |

|

|

|

|

|

|

|

|

Питома вага у капіталі |

62,9 |

16,3 |

9,3 |

11,6 |

100,0 |

|

банківської системи, % |

||||||

|

|

|

|

|

||

Зобов’язання, тис. грн. |

554 585 489,0 |

134 731 661,0 |

56 889 375,0 |

60 616 925,0 |

806 823 449,0 |

|

|

|

|

|

|

|

|

Питома вага |

68,7 |

16,7 |

7,1 |

7,5 |

100,0 |

|

в зобов’язаннях |

||||||

банківської системи, % |

|

|

|

|

|

|

|

|

|

|

|

|

|

Прибуток, тис. грн. |

4 880 016,0 |

1 554 197,0 |

359 638,0 |

510 391,0 |

7 304 241,0 |

|

|

|

|

|

|

|

|

Питома вага у прибутку |

66,8 |

21,3 |

4,9 |

7,0 |

100,0 |

|

банківської системи, % |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

141

В Україні банки розподіляються на групи один раз на рік. Протягом року банки не переходять з однієї групи в іншу, навіть якщо розмір їх активів та капіталу змінився.

За належністю капіталу розрізняють банки українські та з участю іноземного капіталу. Згідно із законодавством України банк з іноземним капіталом – це банк, у якому частка капіталу, що належить хоча б одному іноземному інвестору, становить не менше 10 %.

Таблиця 4.5

Дані про кількість в Україні банків з іноземним капіталом

(2000-2008 рр.) [53]

Показник |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

|

|

|

|

|

|

|

|

|

|

Кількість банків за реєстром |

195 |

189 |

182 |

179 |

181 |

186 |

193 |

198 |

197 |

|

|

|

|

|

|

|

|

|

|

|

|

Кількість банків з іноземним |

31 |

21 |

20 |

19 |

19 |

23 |

35 |

47 |

49 |

|

капіталом |

||||||||||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

В тому числі зі 100 %-ним |

7 |

6 |

7 |

7 |

7 |

9 |

13 |

17 |

18 |

|

іноземним капіталом |

||||||||||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

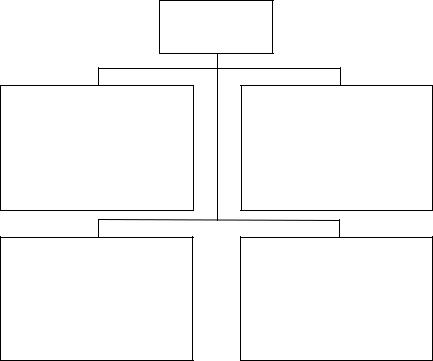

В Україні банки можуть функціонувати як універсальні або як спеціалізовані (рис. 4.1). Банківські установи в країнах з ринковою економікою мають тенденцію до створення широко розгалуженої структури бізнесу. Універсальні банки здійснюють майже всі види банківських операцій, які не заборонені чинним законодавством, і обслуговують широке коло клієнтів. Однак їх діяльність має як переваги, так і недоліки. У суспільстві система універсальних банків інколи зазнає критики і викликає питання: чи не буде об’єднання операцій по

вкладах і кредитних операцій з операціями по цінних паперах мати негативні наслідки для клієнтів та загального стану економіки?

Перевагами універсальних банків вважаються такі:

·всебічний сервіс для клієнтів (“все з одних рук”);

·надання послуг, які нерентабельні для банку;

·більша надійність вкладів за рахунок диверсифікації;

·більш висока продуктивність банківської системи;

·більша конкурентоспроможність банківських та небанківських установ.

Недоліки універсальної банківської системи – це перш за все:

· |

можливість конфліктних ситуацій між інтересами клієнтів і |

|

банком; |

· |

можливість концентрації влади. |

142

Спеціалізовані банки здійснюють обмежене коло операцій або обслуговують обмежену кількість клієнтів. Згідно з діючим законодавством України банк набуває статусу спеціалізованого у разі, якщо більше 50 % його активів є активами одного типу, а статусу спеціалізованого ощадного банку – у разі, якщо більше 50 % його пасивів є вкладами фізичних осіб [63].

Спеціалізований банк самостійно визначає напрями своєї діяльності і спеціалізацію за видами операцій. Національний банк України здійснює регулювання діяльності спеціалізованих банків через економічні нормативи та нормативно-правове забезпечення операцій цих банків.

СПЕЦІАЛІЗОВАНІ

БАНКИ

Функціональна спеціалізація:

-інвестиційні;

-розрахункові (клірингові);

-ощадні;

-іпотечні тощо

“Клієнтська” спеціалізація:

-біржові;

-споживчого кредиту;

-кооперативні;

-комунальні;

-страхові тощо

Галузева спеціалізація:

-сільськогосподарські;

-соціального розвитку;

-будівельні;

-трастові;

-енергетичні тощо

Територіальна спеціалізація:

-регіональні;

-міжрегіональні;

-міжнародні

Рис. 4.1. Спеціалізовані банки

Найбільш вираженою є функціональна спеціалізація банків, тому що вона принципово впливає на характер діяльності банків, визначає особливості формування активів і пасивів, побудову банківського балансу, а також специфіку організації роботи з клієнтурою. Закон України визначає, що за спеціалізацією банки можуть бути ощадними, інвестиційними, іпотечними, розрахунковими (кліринговими) [8].

Інвестиційні банки спеціалізуються на акумулюванні значних сум грошових коштів на тривалі строки, зокрема шляхом випуску облігаційних позик та надання довготермінових кредитів. Крім того, інвестиційні банки беруть участь в емісійно-засновницькій діяльності

143