Одиниці порівняння:

-

ціна за 1 га - для великих масивів сільськогосподарського призначення, промислового і житлового будівництва;

-

ціна за 1 м2- в ділових центрах міст, для офісів;

-

ціна за 1 лот - стандартні формою і розміру ділянки в районах житлової, дачної забудови;

-

ціна за фронтовий метр - при комерційному використанні в містах (загальна площа об’єкту вважається пропорційної довжині його межі по якій-небудь вулиці або шосе);

-

ціна за одиницю густини - коефіцієнт відношення площі забудови і площі земельної ділянки;

-

ціна за одиницю, що приносить прибуток; в спортивних комплексах, ресторанах, театрах - це одне посадочне місце, а в гаражах автостоянках - місце паркування одного автомобіля.

Елементами порівняння для об'єктів нерухомості є:

-

передані майнові права;

-

умови фінансування операції. Можуть мати місце різні варіанти, наприклад фінансування операції продавцем при наданні останнім іпотечного кредиту;

-

умови продажу. Коригування на умови продажу відображає ¦нетипове для ринку відношення між продавцем і покупцем;

-

час продажу. Воно є одним з основних елементів порівняння зіставних продажів. Для внесення поправки на час продажу необхідно знати тенденції зміни цін на ринку нерухомості з часом;

-

місцеположення;

-

параметри нерухомості. Вони включають розміри, конструктивні елементи, зовнішній вигляд і т.і.

Оцінка поправок по елементах і розрахунок скоригованої вартості. Поправками називаються коригування, що вводяться в ціну продажу 1 об’єкта-аналога при приведенні його ціноутворюючих характеристик до характеристик оцінюваного об’єкту.

Способи розрахунку і внесення поправок. Існують наступні основні методи розрахунку поправок:

-

метод, пов'язаний з аналізом парних продажів;

-

метод прямого аналізу характеристик;

-

експертний метод розрахунку.

Метод, пов'язаний з аналізом парних продажів. Парним продажем називається продаж двох об'єктів, ідентичних майже у всьому, за винятком однієї, як правило, характеристики. Її аналітик і намагається оцінити. В основі даного методу лежить наступне логічне міркування: якщо між двома зіставними об’єктами є єдина відмінність, то різниця в продажних цінах може бути приписана цій відмінності.

Приклад розрахунку процентної поправки на місцеположення методом парного продажу. Оцінюється двоповерхова цегляна будівля, що окремо стоїть, під офіс, розташована в Печерському районі м. Києва. Для аналізу порівняльних продажів був визначений аналог - двоповерхова цегляна будівля, що окремо стоїть, розташована в Московському районі міста Києа. Аналог був проданий за 1 250 000 дол. В базі даних є наступні пари зіставних об'єктів:

|

Номер

|

Місцеположення об’єкту

|

Фізичні характеристики |

Призначення об’єкту

|

Ціна, дол. США

|

|

1

|

Печерський район |

Одноповерхова блокова будівля |

під офіс

|

400 000 |

|

2

|

Московський район |

Те ж |

Те ж |

950 000 |

|

3

|

Московський район |

Двоповерхова цегляна будівля |

під магазин |

1 250 000 |

|

4

|

Печерський район |

Те ж |

Те ж |

900 000 |

Рішення. Для того щоб визначити вартість оцінюваного об’єкту, необхідно розрахувати і внести поправку на місцеположення. Вона визначається відношенням цін парних продажів об'єктів 1 і 2. Об'єкти 3 і 4 не можуть бути використані, оскільки призначення цих об'єктів не дозволяє віднести їх до того ж, що і наш об'єкт, сегменту ринку.

Поправка на місцеположення розраховується за формулою:

Пм = Ц1/Ц2 = 400 000 / 950 000 = 0,42

де Пм - поправка на місцеположення;

Ц - ціна продажу об’єкту 1;

Ц - ціна продажу об’єкту 2.

Поправка (в нашому прикладі 0,42) є коефіцієнтом, на який множиться ціна продажу аналога для отримання вірогідної вартості оцінюваного об’єкту.

V=G аналог * Пм =1 250 000 • 0,42=525 000 дол.

Де:

V - вірогідна вартість оцінюваного об’єкту;

G аналог - Ціна продажу аналога;

Пм - поправка на місцеположення.

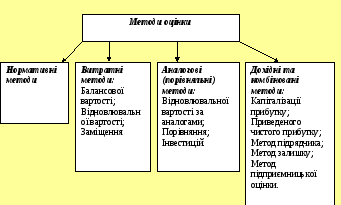

Отже, на основі аналізу нормативно-правової бази, методичної літератури і з урахуванням концепції уніфікованої системи базисів оцінки систематизацію методів оцінки обєктів нерухомості можна подати у вигляді таких груп:

Рис. Методи оцінки.

Характеристика витратних і нормативних методів оцінки об'єктів нерухомості

|

|

Нормативна вартість об'єктів нерухомості – це вартість, однозначно визначена як фіксована незмінна величина або як величина, що визначається чітким алгоритмом розрахунку. Дієвість нормативних підходів забезпечується суворим регламентуючим характером відповідних нормативних актів різних рівнів управління.

Найчастіше використання нормативних підходів повязане з регулюванням земельних відносин. Так, Закон України «Про оцінку земель», деталізує та внормовує порядок ставок земельного податку та нормативної ціни на землю. Необхідність визначення нормативної вартості на землю пов'язана із забезпеченням економічного регулювання земельних відносин при передаванні землі у власність громадянам, при встановленні колективно-пайової власності на землю, при передаванні земельних ділянок у спадщину, даруванні, одержанні банківського кредиту під заставу земельної ділянки. При цьому правила визначення нормативної ціни на землю пов'язані із обгрунтуванням і використанням жорсткого та однозначного алгоритму. При використанні нормативних схем оцінки земельних ділянок місцеві органи влади мають спеціальні регулюючі права. Наприклад, при операціях купівлі-продажу земельних ділянок, в тому числі при продажу прав довгострокової оренди землі населених пунктів на конкурентній основі, - право підвищувати їх нормативну вартість до визначеного розміру, а при продажу земельних ділянок на аукціонах – право не обмежувати верхній рівень їх ціни.

Територія населених пунктів може поділятися на окремі територіально-економічні зони, щодо яких місцеві органи влади встановлюють ставки щорічної орендної плати і земельного податку і які постійно індексуються для всіх зон і підзон. Землевласники і землекористувачі оподатковуються щорічним земельним податком, розмір якого залежить від базової вартості землі. Разом із тим, можуть бути визначені нормативні пільги по орендній платі для різноманітних категорій землекористувачів, зокрема, для залучення інвестицій з метою економічного розвитку території чи реалізації важливих для населеного пункту соціальних програм.

Нормативний підхід може також використовуватися для оцінки о'бєктів нерухомості, що перебувають в оренді з правом наступного викупу. Наприклад, прийнятий алгоритм нормативної оцінки може визначатися як добуток загальної площі будівель, приміщень, що перебувають в довгостроковій оренді, на нормативну ставку орендної плати і нормативно заданий коефіцієнт.

Загальновідома практика використання нормативної оцінки при проведенні житлової приватизації. Орієнтуючись на критерії соціальної справедливості , приватизація в Україні житла була проведена безкоштовно.

Сутність витратного підходу оцінки об'єктів нерухомості. Витратні методи оцінки базуються на врахуванні витрат, пов'язаних із створенням конкретних об'єктів нерухомості. Вважається що покупець не буде платити за певний об'єкт нерухомості більше суми грошей, ніж ту, за яку він може придбати земельну ділянку і збудувати на ній рівноцінну або покращену копію об'єкта, що оцінюється. Цей метод застосовують:

-

для оцінки об'єктів, що не приносять дохід;

-

для оцінки вартості унікальних об'єктів;

-

для оцінки об'єктів малої приватизації;

-

для визначення сум страхової вартості.

Розрахунки вартості методами витрат базуються на використанні таких підходів:

-

Складання кошторису витрат оцінюваного об'єкта в поточних цінах;

-

За вартістю конструктивних елементів;

-

За вартістю об'єкта аналога ( функціональне призначення);

-

На основі індексації проектної кошторисної вартості об'єкта нерухомості;

-

На основі індексації прямих витрат на будівництво об'єкта нерухомості.

Головна перевага цього методу – його придатність в умовах малоактивного ринку нерухомості. Недостатність інформації про реалізовані угоди обмежує використання методів прямого порівняння або ж дохідних методів. За таких умов, витратні методи, що базуються на солідній кошторисно-нормативній основі будівництва забезпечують надійний результат оцінки. Важливою попередньою процедурою є визначення відтворювальної вартості чи вартості заміщення та рівня зносу об'єкта нерухомості, що оцінюється. При цьому відновна вартість чи вартість заміщення поєднує витрати на придбання прав на земельну ділянку і формування зовнішньої виробничої та соціальної інфраструктури.

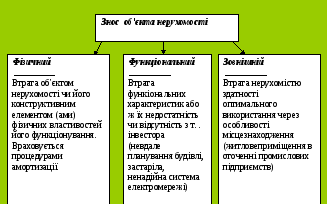

Знос об'єкта нерухомості – це результат його попередньої експлуатації, що призвів до часткової або повної втрати ним своїх попередніх споживчих чи економічних властивостей (рис.).

Рис. Знос об’єкту нерухомості.

1. Розрахунок кошторису витрат оцінюваного обєкта нерухомості в діючих поточних цінах. Схема кошторису витрат на провдення будівельно-монтажних робіт може мати такий вигляд:

|

№ |

Найменування витрат |

Вартість (тис. грн.) |

|

1 |

Матеріали та комплектуючі елементи |

|

|

2. |

Заробітна плата |

|

|

3. |

Відрахування із заробітної плати на соціальні заходи |

|

|

4. |

Вартість робіт і послуг виробничого характеру сторонніх організацій |

|

|

5. |

Разом прямих витрат |

|

|

6. |

Разом непрямих витрат |

|

|

7. |

Разом витрат |

|

Кошторис витрат враховує всі прямі і непрямі (побіжні) витрати розраховуються на весь обсяг будівельно-монтажних робіт. Прибуток підрядчика, як правило, визначається у відсотках до суми виробничо-будівельних робіт.

2. Оцінка об’єкта нерухомості за вартістю узагальнюючих показників будівельного аналога. Це найбільш поширений підхід. Оцінка обєктів базується на вартості узагальнених показників (1 м кв., 1 м. куб.) обєкта, аналогічного оцінюваному за конструктивним рішенням, використаними будівельними матеріалами та ін.

Послідовність оцінки:

1. Натурне обстеження об’єкта оцінки і вибір будівельного аналога;

2. Визначення вартості об’єкта оцінки, виходячи з вартості 1 м кв. або 1 м куб.

будівельного аналога, із врахуванням рівня поточних цін на будівельні матеріали та роботи;

-

Визначення відновної вартості об’єкта оцінки.

За таких умов відновна вартість об’єкта оцінки може розраховуватися таким чином:

V вв = H в x S

де, V вв – відновна вартість; H в – нормативна оцінка м кв. або м куб. Аналогічного об’єкта на дату оцінки; S – загальна площа або обсяги оцінюваного об’єкта нерухомості. Рівень зносу може визначатися на основі спрощеного підходу або на основі детальних розрахунків зносу кожного конструктивного елемента будівлі чи на основі визначення технічного стану об’єкта нерухомості. Після обгрунтування тим чи іншим способом рівня зносу його залишкова відновна вартість може бути визначена таким чином:

V вв = V вв x ( 1-K з)

де V вв – залишкова відновна вартість об’єкта нерухомості, K з – рівень зносу; ( 1-K з) - коефіцієнт придатності об’єкта. А розмір сукупного зносу будівлі чи споруди визначається за формулою:

З = V вв х K з.

Метод відновної вартості об’єктів нерухомості. Метод відновної вартості базується на врахуванні обсягів раніше проведених витрат на спорудження обєкта нерухомості. Оцінка за схемою методу відновної вартості містить прямий перерахунок всіх видів витрат на відновлення об’єкта нерухомості. При цьому враховуються як поточний рівень цін на будівельні матеріали і роботи, так і характер економічних відносин, що склалися на момент оцінки обєкта нерухомості. Для врахування процесів зносу обєкта нерухомості використовується метод залишкової відновної вартості. Розрахунок за схемою методу залишкової відновної вартості відновлює цей об’єкт і коригує його вихідну вартість із врахуванням змін, що мали місце з дати здавання об’єкта нерухомості в експлуатацію до поточного періоду, часу оцінки об’єкта.

Найпростішою схемою врахування зносу об’єкта нерухомості є лінійна модель, вона враховує міру зноса об’єкту пропорційно фактичному терміну часу функціонування об’єкта.

Залишкова відновна вартість обєкта нерухомості при використанні лінійної моделі врахування зносу може бути визначена:

Т-t

V звв= V вв х Т , де V звв – залишкова відновна вартість об’єкту; V вв – відновна вартість обєкта; Т – нормативний термін функціонування будівлі, роки, t – фактичний термін функціонування будівлі, роки.

Приклад: Визначити залишкову відновну вартість офісного приміщення, що має такі характеристики. Площа будівлі складає 2500 м кв , будівля зведена і здана в експлуатацію 15 років тому. Нормативний термін функціонування будівель становить 75 років. У сучасних економічних умовах при будівництві об’єктів такого типу витрати в розрахунку на 1 м кв будівлі становлять 4200 грн.

Рішення.

1. Визначаємо відновну вартість об’єкта нерухомості, тобто витрати на будівництво аналогічного об’єкта в сучасних економічних умовах:

V вв = H в x S

V вв = 4200грн/м кв х 2500 м кв = 10500 тис грн.

2. Визначаємо залишкову відновну вартість об’єкта

Т-t

V звв= V вв х Т = 10500 х 75-15 =10500 х 0, 8 = 8400 тис.

75

Тобто, залишкова відновна вартість об’єкта нерухомості на момент оцінки становить 8400 тис грн.

За результатами детального дослідження розмір фізичного зносу може визначатися за формулою:

і

Фз =Σ х Fі , де Фз – сукупний фізичний знос будівлі; Fі – знос

і=1

окремого конструктивного елемента будівлі; і – кількість конструктивних елементів будівлі.

Fі =f і х l і, де f і - відсоток зносу окремого конструктивного елемента будівлі, l і – питома вага вартості окремого конструктивного елемента в вартості всієї будівлі. Відсоток зносу окремого конструктивного елемента визначається в процесі порівняння характеристик зносу елемента із базовими характеристиками, що наводяться у відповідних нормативних документах. Питома вага окремих конструктивних елементів у відновній вартості об’єкта визначається в результаті аналізу кошторисної вартості об’єкта аналога, питома вага конструктивних елементів якого тотожна або максимально наближена до питомої ваги конструктивних елементів об’єкту, що оцінюється.

Приклад. Визначити залишкову відновну вартість окремо забудованого на земельній ділянці торгового приміщення з такими характеристиками:

Площа торгового приміщення – 7200 м кв. Площа земельної ділянки 10 600 м кв. Ставка орендної плати 1 м кв земельної ділянки району розміщення приміщення складає 4, 5 грн. Будівля знаходиться в експлуатації 12 років і має різнізначення зносу окремих конструктивних елементів. За результатами аналізу поточної нормативної документації визначено, що вартість будівництва в розрахунку на 1 м кв будівлі, аналогічній об’єкту нерухомості, що оцінюється складає 3800 грн.

Відповідно до даних збірника показників відновної вартості будівель і споруд торгових приміщень, знаходимо об’єкт-аналог і визначаємо питому вагу вартості його окремих конструктивних елементів у загальній вартості будівлі.

|

№ |

Найменування конструктивних елементів будівлі |

Питома вага вартості, % |

|

1 |

Фундаменти |

8 |

|

2 |

Стіни |

24 |

|

3 |

Перегородки |

7 |

|

4 |

Перекриття |

12 |

|

5 |

Покрівля |

6 |

|

6 |

Вікна , двері |

11 |

|

7 |

Оздоблювальні роботи |

5 |

|

8 |

Підлога |

5 |

|

9 |

Внутрішні саніарно-технічні та електро-технічні спорядження |

18 |

|

10 |

Інші роботи |

4 |

|

|

Разом |

100 |

За результатами дослідження технічного стану конструктивних елементів будівлі складається результуюча таблиця розрахунків фізичного зносу будівлі.

|

№ |

Найменування конструктивного елемента |

Питома вага вартості % |

Характеристика зносу |

% зносу |

Розмір середньозваженого зносу ( Кз К5) |

|

1 |

Фундаменти |

8 |

окремі тріщини в цоколі, знос горизонтальної і вертикальної ізоляції |

16 |

1, 3 |

|

2 |

Стіни |

24 |

окремі тріщини |

20 |

4, 8 |

|

3 |

Перегородки |

7 |

відхилення в місцях стику елементів |

25 |

1, 75 |

|

4 |

Перекриття |

12 |

окремі тріщини, зміщення |

22 |

2, 65 |

|

5 |

Покрівля |

6 |

відшарування, окремі тріщини, протікання |

12 |

0, 7 |

|

6 |

Підлога |

5 |

знос підлоги, переходів |

30 |

1, 5 |

|

7 |

Вікна, двері |

11 |

знос елементів отворів |

15 |

1, 65 |

|

8 |

Внутрішнє оздоблення |

5 |

деформація штукатурки стін, внутрішніх переходів |

15 |

0, 75 |

|

9 |

внутрішнє са-тех та електротехнічне спорядження |

18 |

сліди попередніх ремонтів |

30 |

5, 4 |

|

10 |

Інші роботи |

4 |

просадка відмосток |

13 |

0, 56 |

|

|

Разом |

100 |

|

|

21 |

Отже, сукупний фізичний знос торгового приміщення складає 21 %. За результатами аналізу поточної нормативної документації, визначено, що вартість будівництва в розрахунку 1 м кв будівлі аналога складає 3800 грн. За таких умов відновна вартість торгового приміщення визначається за формулою:

V вв = 3800грн/м кв х 7200 м кв = 27 360 тис грн.

Вартість сукупного зносу приміщення буде становити :

З = V вв х Кз = 27360 х 0, 21 = 5745, 6 тис. грн.

За таких умов залишкова відновна вартість торгового приміщення становитиме:

V звв = V вв – З = 27360 - 5745, 6 = 21614, 3 тис грн.

Вартість права користування земельною ділянкою, на якій знаходиться торгове приміщення визначимо за формулою:

Vзд = Sзд х Hзд

Де Vзд – вартість права користування земельною ділянкою

Sзд – площа земельної ділянки

Hзд – ставка орендної плати 1 м кв земельної ділянки.

Ставка орендної плати 1 м кв земельної ділянки району торгового приміщення становить 4, 5 грн.:

Vзд = 4, 5 грн/м кв х 10 600 м кв = 47, 7 тис грн.

Вартість об’єкта оцінки визнчається як сума залишкової відновної вартості будівлі і вартості права користування земельною ділянкою:

Vон = Vзд + Vзвв,

Де Vон – вартість об’єкта оцінки Vзд залишкова відновна вартість будівлі Vзвв вартість права користування земельною ділянкою

Vон = 21614, 4 = 47, 7 = 21 662 тис грн.

Метод заміщення. За своїм змістом, метод заміщення ідентичний розглянутому вище методу відновної вартості. Відмінність полягає в тому, що тут відновлювальний об’єкт нерухомості при проведенні кошторисно-фінансових розрахунків приймається адекватним оцінюваному обєкту тільки за своїм функціональним призначенням і основним функціональним параметрам.

Витратний (майновий) підхід в оцінці бізнесу розглядає вартість підприємства з точки зору понесених витрат. Балансова вартість активів і зобов'язань підприємства внаслідок інфляції, змін кон'юнктури ринку, використовуваних методів обліку, як правило не відповідає ринковій вартості. В результаті постає задача проведення коригування балансу підприємства. Для здійснення цього заздалегідь проводиться оцінка ринкової вартості кожного активу балансу окремо, потім визначається поточна вартість зобов'язань і, врешті, з ринкової вартості суми активів підприємства віднімається поточна вартість всіх його зобов'язань. Результат показує оцінну вартість власного капіталу підприємства. Базовою формулою при витратному підході є:

Власний капітал = Активи — Зобов'язання