Оцінка землі

Земля як особливий об’єкт нерухомості. Оцінка земельних ділянок

|

|

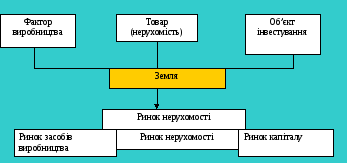

У процесі реформування земельних відносин в Україні у напрямку адаптації її дл світової економіки постало питання про введення землі до єдиного товарного комплексу, надання їй змісту товару.

Земельні ресурси мають ряд властивостей і особливостей, які не залежать від системи суспільних відносин і не притаманні іншим ресурсам:

-

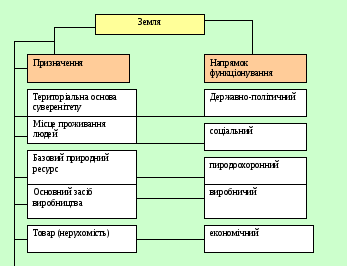

Земельні ресурси в межах держави є територіальною основою її суверенітету (державно-політична характеристика землі)

-

Земля – місце проживання населення, тобто просторовий базис його розміщення (суспільна характеристика землі)

-

У складі природнього середовища земля – азовий природни ресурс, навколо якого формуються водні та повітряні ресурси, рослинний і тваринний світ, корисні копалини. (природна характеристика землі)

-

Земля є основним засобом виробництва. При поєднанні її з живою працею здійснюється процес виробництва, створюються продукти та товари Специфічною характеристикою землі є її родючість і продуктивність (характеристика землі як основного засобу виробництва, класична формула поєднання : праця, земля, капітал);

-

Земля є товаром – обєктом ринкових відносин, тобто майже кожна земельна ділянка може перейти до нового власника і в кожної є своя ціна. Земля – обєкт купівлі-продажу, оренди, застави. ( економічна характеристика землі);

Отже, земля є універсальним

факторм людської діяльності, обєктивною

умовою функціонування будь якого

суспільства, основним засобом виробництва

в сільському господарстві, просторовим

базисом розміщення виробничих сил та

соціальних обєктів, резервом для корисних

копалин.

В піраміді Маслоу:

-

Базові потреби людини. Земля задовільняє базові потреби (земля-годувальниця, місце,умови життєдіяльності людини, основний природний ресурс і базис для економічних та виробничих сил);

-

Соціальні та психологічні потреби (волоіння землею привабливе для людей, підвищує соціальний статус, задовільняє природні потреби людини у спілкуванні з землею, основна роль у формуванні середнього класу);

-

Інтелектуальні потреби людини ( основа самореалізації, саморозвитку людей в техніці і науці, сільському господарстві, обєктом пізнання та предметом відображення творчого потенціалу людини).

Отже, земля є особливим товаром, який історично виник як матерія, частина природи і лише з розвитком людини вона стала засобом виробництва і предметом праці.

Специфічні властивості землі як об’єкту нерухомості

|

№ п/п |

Властивості |

Характеристика |

|

1 |

Призначення |

Багатофункціональне: екологічне, соціальне і економічне; засіб виробництва, предмет праці; просторовий базис будь-якого бізнесу |

|

2 |

Форма функціонування у сфері підприємництва |

Натурально-речова і вартісна |

|

3 |

Походження |

Не відтворювана, природна частина довкілля, базовий ресурс всіх благ, існує незалежно від волі людей |

|

4 |

Ступінь рухомості |

Абсолютно не рухома, не можна фізично перемістити в краще місце. Велика залежність ціни від місця розташування |

|

5 |

Довготерміно-вість господарського кругообігу |

Безперервне використання в загальному і конкретному |

|

6 |

Стан споживчої форми в процесі використання |

Зберігається натуральна форма на протязі всього періоду використання і невикористання |

|

7 |

Зношування в процесі використання |

Не зношується, не руйнується, не витрачає своїх корисних властивостей, а поліпшується при раціональному використанні |

|

8 |

Зміни вартості в часі |

Потенційна вартість не знижується, а підвищується із-за зростаючого дефіциту її, інформації та інших факторів |

|

9 |

Кількість |

Постійна, не виробляється в натурі |

|

10 |

Якість |

Визначається унікальним місцерозміщенням і родючістю, яка відновлюється природним шляхом, рельєфом тощо |

|

11 |

Взаємозамінність |

Не може бути замінена ніяким іншим ресурсом |

|

12 |

Здатність обігу на ринку |

Окремі види земель обмежені або виключені з господарського обігу |

|

13 |

гМожливість сервітуту |

Право обмеженого користування чужою земельною ділянкою |

|

14 |

Формування споживчих якостей |

Здійснюється силами природи на протязі тисячоліть, прикладанням праці і капіталу |

|

15 |

Особливий спосіб розпорядження землею |

Землевпорядні дії |

Як будь який товар земля має споживчу і ринкову вартість. Споживча вартість відображає вартість землі для конкретного використання. Ринкова ціна – наймовірніша ціна продажу земельної ділянки на відкритому і конкурентно-спроможному ринку.

Як об’єкт оцінки земельна ділянка – це частина земної поверхні, яка має фіксовану межу, розміри, площу, місцеположення, правовий статус, що фіксуються в державному кадастрі та документах державної реєстраціії прав на земельну ділянку.

Основні фактори, що зумовлюють вартість земельної ділянки, поділяються на:

-

просторові (місцезнаходження);

-

ринкові ( зумовлюються переважно попитом)

-

правові (ділянка як обєкт права власності, правові обмеження, обтяження)

-

кількісні (площа, глибина і ширина ділянки)

-

якісні (корисні властивості ділянки, повязані з її майбутнім використанням)

-

економіко – технологічні (реальні можливості використання земельної ділянки за призначенням та окупність капіталу).

Економічна та грошова оцінка земель.

|

|

Економічна оцінка земель - це оцінка землі як природного ресурсу і засобу виробництва в сільському і лісовому господарстві та як просторового базису в суспільному виробництві за показниками, що характеризують:

-

продуктивність земель,

-

ефективність їх використання

-

та дохідність з одиниці площі.

Економічна оцінка земель різного призначення проводиться для порівняльного аналізу ефективності їх використання. Дані економічної оцінки земель є основою грошової оцінки земельної ділянки різного цільового призначення. Економічна оцінка земель визначається в умовних кадастрових гектарах або у грошовому виразі. Відповідно до статті 2 Закону України „Про плату за землю” використання землі в Україні є платним. Плата за землю справляється у вигляді земельного податку або орендної плати, що визначається залежно від грошової оцінки земель.

Залежно від призначення та порядку проведення грошової оцінки земельних ділянок може бути нормативною і експертною.

Нормативна грошова оцінка земель використовується для визначення розміру земельного податку, орендної плати за землю, визначення втрат сільськогосподарських і лісових угідь та економічного стимулювання національного використання та охорони земель.

Експертна грошова оцінка використовується при здійсненнні цивільно-правових угод щодо земельних ділянок. Грошова оцінка земельних ділянок визначається на рентній основі і проводиться за методикою,яка затверджується Кабінетом Міністрів України. Отже, грошова оцінка земельних ділянок є складовою частиною державного земельного кадастру. Тобто грошову оцінку земельних ділянок слід розглядати, як врегульований нормами чинного законодавства окремий вид земельно-кадастрової діяльності відповідних суб'єктів, спрямованої на одержання, поширення, використання інформації, необхідної для визначення розміру земельного податку, ринкової вартості земельних ділянок при укладенні цивільно-правових угод, а також для інших потреб.

Інформаційною базою для грошової оцінки земель сільськогосподарського призначення є:

-

матеріали державного земельного кадастру про кількісну і якісну характеристику земель,

-

бонітування ґрунтів,

-

економічну оцінку земель,

-

матеріали внутрішньогосподарського землевпорядкування,

-

проекти формування територій і встановлення меж сільських, селищних рад, встановлення меж населених пунктів тощо.

Суб'єктами грошової оцінки земель є органи державної влади та місцевого самоврядування, юридичні й фізичні особи, які одержали у встановленому порядку ліцензію на здійснення оціночної діяльності, а також фізичні та юридичні особи, зацікавлені у проведенні такої оцінки чи одержанні її результатів.

Правову основу здійснення оцінки земель, крім Земельного Кодексу України, складають також закони України «Про плату за землю» від 3 липня 1992 р. (з наступними змінами і доповненнями), «Про інформацію» від 2 жовтня 1992 р. (з наступними змінами і доповненнями), «Про оцінку майна, майнових прав і професійну оціночну діяльність в Україні» від 12 липня 2001 р., постанови Кабінету Міністрів України «Про затвердження Методики грошової оцінки земель сільськогосподарського призначення та населених пунктів (тимчасова)» від 23 березня 1995 р. (в редакції від ЗО травня 1997 р.), «Про затвердження Методики грошової оцінки земель несільськогосподарського призначення (крім земель населених пунктів)» від ЗО травня 1997 р., «Про експертну грошову оцінку земельних ділянок» від 11 жовтня 2002 р. № 1531. Крім цих постанов, правове регулювання грошової оцінки здійснюється також на підставі нормативно-правових актів Держкомзему України, у яких визначається порядок, способи проведення грошової оцінки земель, оформлення та використання результатів такої оцінки.

Як ми вже зазаначили, грошова оцінка земельних ділянок як складова частина державного земельного кадастру поділяється на два види: нормативну та експертну.

Відповідно до Постанови КМУ від 11.10.2002 року «Про експертну грошову оцінку земельних ділянок» розроблено і затверджено методику оцінки.

Експертна грошова оцінка передбачає визначення ринкової (імовірної ціни продажу на ринку) або іншого виду вартості об'єкта оцінки (заставна, страхова, для бухгалтерського обліку тощо), за яку він може бути проданий (придбаний) або іншим чином відчужений на дату оцінки відповідно до умов угоди. Інформаційна база для експертної грошової оцінки земельних ділянок:

-

документи, що підтверджують права, зобов'язання та обмеження стосовно використання земельної ділянки;

-

матеріали про фізичні характеристики земельної ділянки, якість грунтів, характер та стан земельних поліпшень, їх використання згідно із законодавством;

-

відомості про місце розташування земельної ділянки, природні, соціально-економічні, історико-культурні, містобудівні умови її використання, екологічний стан та стан розвитку ринку нерухомості в районі розташування земельної ділянки;

-

інформація про ціни продажу (оренди) подібних об'єктів, рівень їх дохідності, час експозиції об'єктів цього типу на ринку дані про витрати на земельні поліпшення та операційні витрати, що склалися на ринку, а також про доходи і витрати виробництва та реалізації сільськогосподарської і лісогосподарської продукції;

-

проекти землеустрою, схеми планування територій та плани земельно-господарського устрою, згідно з якими передбачається зміна існуючого використання земельної ділянки, що може вплинути на вартість об'єкта оцінки;

-

інші дані, що впливають на вартість об'єкта оцінки.