- •Раздел 1. Введение в экономическую теорию

- •Глава 1. Человек в мире экономики

- •§ 1. Человек и экономика

- •Глава 1

- •§ 2. Модели человека в экономической теории

- •Глава 1

- •Глава I

- •Глава I

- •Глава I

- •Основные понятия:

- •Глава 2. Предмет и метод экономической теории

- •§ 1. Предмет экономической теории

- •Глава 2

- •Глава 2

- •Глава 2

- •§ 2. Метод экономической теории

- •Глава 2

- •Глава 2

- •§ 3. Основные направления и школы в экономической теории

- •Глава 2

- •Глава 2

- •Глава 2

- •Глава 2

- •Основные понятия:

- •Глава 3. Основные закономерности экономической организации общества

- •§ 1. Производство и экономика

- •Глава 3

- •§ 2. Общественное производство и богатство общества

- •Глава 3

- •Глава 5

- •§ 3. Производство, распределение, обмен и потребление

- •Глава 3

- •§ 4. Технологический выбор в экономике и кривая производственных возможностей

- •Глава 3

- •Глава I

- •§ 5. Альтернативная стоимость, или издержки упущенных возможностей

- •Глава 3

- •Основные понятия:

- •Глава 4. Координация выбора в различных хозяйственных системах

- •§ 1. Хозяйственные системы: спонтанный порядок и иерархия

- •Глава 4

- •Глава 4

- •§ 2. Права собственности как «правила игры» в хозяйственных системах

- •Глава 4

- •Основные понятия:

- •Раздел II. Микроэкономика

- •Глава 5. Общая характеристика рыночной экономики

- •§ 1. Рынок и условия его возникновения

- •Глава 5

- •§ 2. Экономические и неэкономические блага. Товар

- •Глава 5

- •§ 3. Теория предельной полезности и субъективная ценность блага

- •Глава 5

- •Глава 5

- •Глава 5

- •§ 4. Происхождение денег

- •§ 5. Основные элементы рыночного механизма. Понятие рынка совершенной конкуренции

- •§ 6. Основные типы рыночных структур

- •§ 7. Цена, спрос и предложение. Равновесие на рынке

- •Глава 5

- •Глава 5

- •§ 8. Эластичность спроса и предложения

- •Глава 5

- •§ 9. Спрос и полезность. Теория потребительского выбора

- •Глава 5

- •Глава 5

- •Глава 5

- •§ 10. Рыночное хозяйство и деперсонифицированный механизм цен

- •Глава 5

- •Основные понятия

- •Глава 5

- •Глава 6. Механизм рынка совершенной конкуренции

- •§ 1. Издержки производства: виды и динамика

- •Глава 6

- •Переменные и валовые издержки фирмы

- •Глава 6

- •§ 2. Равновесие фирмы в краткосрочном периоде

- •Глава 6

- •Глава 6

- •Глава 6

- •§ 3. Равновесие фирмы в долгосрочном периоде

- •§ 4. Излишек производителя, излишек потребителя и взаимовыгодность обмена

- •Глава 6

- •Основные понятия:

- •Глава 7. Механизм рынка несовершенной конкуренции

- •§ 1. Основные типы рыночных структур несовершенной конкуренции

- •Глава 7

- •§ 2. Чистая монополия

- •Глава 7

- •Глава 7

- •Глава 7

- •Глава 7

- •§ 3. Ценовая дискриминация

- •Глава 7

- •§ 4. Потери от несовершенной конкуренции

- •Глава 7

- •§ 5. Естественная монополия

- •Глава 7

- •Глава 7

- •Общества от естественной монополии

- •Глава 7

- •§ 6. Олигополия

- •Глава 7

- •Дилемма заключенного

- •Глава 7

- •Глава 7

- •Глава 7

- •§ 7. Монополистическая конкуренция с дифференциацией продукта

- •Глава 7

- •Глава 7

- •§ 8. Монопсония

- •Глава 7

- •Глава 7

- •§ 9. Антимонопольное законодательство и регулирование экономики: основные принципы

- •Основные понятия

- •Глава 8. Экономика неопределенности, спекуляции и страхования

- •§1. Неопределенность как характерная черта рыночной экономики. Понятие асимметричной информации

- •Глава 8

- •§ 2. Риск и способы его снижения. Страхование

- •Глава 8

- •Глава 8

- •150 Богалтво, долл.

- •Глава 8

- •§ 3. Спекуляция в рыночном хозяйстве

- •Глава 8

- •Основные понятия:

- •Глава 9. Теория фирмы и организационные формы бизнеса

- •§ 1. Теория фирмы: технологический и институциональный подход

- •Глава 9

- •Глава 9

- •Глава 9

- •§ 2. Организационные формы бизнеса

- •Глава 9

- •Глава 9

- •§ 3. Роль малых, средних и крупных фирм в экономике

- •Глава 9

- •Основные понятия:

- •Глава 10

- •Глава 10. Теория производства и предельной производительности факторов

- •§ 1. Производственная функция

- •Глава 10

- •§ 2. Теория предельной производительности факторов

- •Глава 10

- •Глава 10

- •§ 4. Взаимозаменяемость ресурсов. Предельная норма технологического замещения

- •Глава 10

- •Глава 10

- •Глава 10

- •§ 5. Правило минимизации издержек и условия максимизации прибыли

- •Глава 10

- •Глава II

- •Основные понятия:

- •Глава 11. Рынок труда и заработная плата

- •§ 1. Особенности рынка труда

- •§ 2. Спрос и предложение на рынке труда

- •Глава I!

- •§ 3. Равновесие на рынке труда и равновесная ставка заработной платы

- •Глава II

- •§ 4. Дифференциация ставок заработной платы

- •Глава I!

- •Глава II

- •§ 5. Несовершенная конкуренция на рынке труда

- •Глава II

- •Глава 11

- •Глава 11

- •Основные понятия:

- •Глава 12. Рынок капитала и процент

- •§ 1. Понятие капитала в экономической теории. Капитал как фактор производства

- •Глава 12

- •Глава 12

- •§ 2. Спрос и предложение на рынке услуг капитала

- •Глава 12

- •§ 3. Спрос и предложение на рынке заемных средств (ссудного капитала). Реальные и д е н е ж н ы е теории процента

- •Глава 12

- •Глава 12

- •Глава 12

- •§ 4. Факторы, определяющие сдвиги спроса и предложения на рынке заемных средств

- •Глава 12

- •§ 5. Номинальная и реальная ставка процента. Фактор риска в процентных ставках

- •Глава 12

- •Глава 12

- •§ 6. Дисконтирование н принятие инвестиционных решений

- •Глава 12

- •Глава 12

- •§ 7. Рынок капитальных активов (капитальных благ длительного пользования)

- •Приложение к главе 12 Кредитор или заемщик?

- •Глава 12

- •Глава 12

- •Основные понятия:

- •Глава i3i

- •Глава 13. Рынок земельных ресурсов и земельная рента

- •§ 1. Ограниченность предложения земельных ресурсов. Теория предельной производительности и земельная рента

- •Глава 13

- •§2. Альтернативная ценность услуг земли и земельная рента. Равновесие на рынке услуг земли

- •Глава 13

- •§ 3. Дифференциальная земельная рента

- •§ 4. Цена земли как капитального актива

- •Глава 14

- •Основные понятия:

- •Глава 14. Предпринимательство и прибыль

- •§ 1. Прибыль: нормальная и экономическая

- •§ 2. Источники экономической прибыли

- •§ 3. Функции прибыли

- •Основные понятия:

- •Глава 15. Преимущества и недостатки рыночного механизма

- •Глава 15

- •§ 1. Рынок как саморегулирующийся механизм. Модели частичного и общего равновесия

- •Глава 15

- •Глава 15

- •Глава 15

- •§ 2. Общественное благосостояние и эффективность

- •Глава 15

- •Труд для производства шоколада

- •Труд для производства хлеба

- •Глава 15

- •§ 3. Проблемы фиаско (провалов) рынка

- •Глава 15

- •Глава 15

- •Основные понятия:

- •Раздел III. Макроэкономика

- •Глава 16

- •Глава 16. Основные макроэкономические показатели и система национальных счетов

- •§ 1. Кругооборот доходов и расходов в национальном хозяйстве

- •§ 2. Валовой внутренний продукт (ввп) и методы его расчета

- •Глава 16

- •1. Метод добавленной стоимости

- •2. Метод расчета ввп по расходам

- •Глава 16

- •§ 3. Номинальный и реальный ввп

- •Глава 16

- •§ 4. Система национальных счетов

- •Глава 16

- •§ 5. Ввп и «чистое экономическое благосостояние» (чэб)

- •Глава I

- •Основные понятия:

- •Глава 17. Роль государства в рыночной экономике

- •§ 1. Фиаско рынка и необходимость государственного регулирования

- •Глава 17

- •Производство общественных благ

- •Глава I

- •Зашита конкуренции

- •Глава 17

- •§ 2. Теория общественного выбора

- •Глава 17

- •Глава 1

- •Глава 17

- •§ 3. Фиаско государства

- •§ 4. Государственное регулирование экономики: основные цели и инструменты

- •Глава 17

- •Глава 17

- •Основные понятия:

- •Глава 18. Макроэкономическое равновесие и определение уровня национального дохода

- •§ 1. Классическая теория макроэкономического равновесия

- •Глава 18

- •§ 2. Макроэкономическое равновесие в модели «ad-as»

- •Глава is

- •Глава is

- •§ 3. Кейнсианская модель общего равновесия

- •Глава 18

- •А) функция потребления без учета автономных расходов иа потребление

- •Глава 18

- •§ 4. Инвестиции и сбережения: проблема равновесия

- •Глава 18

- •§ 5. Модель «is» ( «инвестиции-сбережения»)

- •Глава 18

- •§ 6. Мультипликатор

- •§ 7. Инфляционный и дефляционный (рецессионный) разрывы

- •Глава is

- •§ 8. Парадокс бережливости

- •Глава 18

- •Основные понятия:

- •§ 1. Экономический цикл: причины возникновения, характерные черты и периодичность

- •Глава 19

- •Глава 19

- •Глава 19

- •Глава 19

- •§ 2. Механизм распространения циклических колебаний: эффект мультипликатора-акселератора

- •Глава 19

- •§ 3. Макроэкономическая нестабильность и безработица. Закон Оукена

- •Глава 19

- •Глава 19

- •§ 4. Роль государства в регулировании экономических циклов: стабилизационная политика

- •Глава 19

- •Глава 19

- •Глава 20. Кредитно-денежная система и кредитно-денежная политика

- •§ 1. Деньги и их функции. Понятие и типы денежных систем

- •Глава 20

- •Глава 20

- •§ 2. Сущность и формы кредита

- •Глава 20

- •§ 3. Структура современной кредитно-денежной системы

- •§ 4. Денежная масса и ее структура. Денежные агрегаты

- •§ 5. Мультипликационное расширение банковских депозитов

- •Глава 20

- •Глава 20

- •§ 6. Спрос на деньги. Равновесие на денежном рынке

- •Глава 20

- •Глава 20

- •Глава 20

- •§ 7. Основные направления кредитно-денежной политики Центрального банка

- •Глава 20

- •Глава 20

- •Глава 21

- •Глава 21. Рынок ценных бумаг

- •§ 1. Структура, организация и функция рынка ценных бумаг

- •Глава 21

- •Глава 21

- •Глава 21

- •§ 2. Общая характеристика основных ценных бумаг

- •I. Акция

- •Глава 21

- •Глава 21

- •II, Облигация

- •Глава 21

- •III. Вексель, банковский сертификат

- •§ 3. Фондовые индексы

- •Индекс «Вэлью Лайн»

- •Индексы Nikkei, ftse, cac, dax, faz

- •Основные фондовые индексы

- •§ 4. Производные финансовые инструменты

- •§ 5. Спекулятивные и страховые сделки на рынке ценных бумаг

- •Глава 21

- •§ 6. Деятельность посредников на рынке ценных бумаг

- •§ 7. Регулирование рынка ценных бумаг

- •Глава 21

- •Основные понятия:

- •Глава 22. Налогово-бюджетная система и налогово-бюджетная политика

- •§ 1. Государственный бюджет и его структура. Бюджеты центральных и местных органов власти

- •Глава 22

- •Глава 22

- •§ 2. Налоги и их виды. Принципы налогообложения

- •Глава 22

- •Глава 22

- •§ 3. Кривая Лаффера

- •Глава 22

- •§ 4. Переложение налогового бремени

- •Глава 22

- •§ 5. Бюджетный дефицит и способы его финансирования

- •Глава 22

- •Глава 22

- •Глава 22

- •§ 6. Дискреционная и недискреционная (автоматическая) налогово-бюджетная политика. Встроенные стабилизаторы. Стимулирующая и сдерживающая налогово-бюджетная политика

- •Глава 22

- •Глава 21

- •§ 7. Мультипликатор сбалансированного бюджета (теорема Хаавелымо)

- •Глава 22

- •§ 8. Проблема балансирования государственного бюджета

- •2) Бюджет, балансируемый на циклической основе.

- •3) Функциональный подход к балансированию бюджета (функцио нальные финансы).

- •Глава 22

- •§ 9. Государственный долг и его экономические последствия

- •Глава 22

- •Глава 22

- •Глава 22

- •§ 10. Теорема эквивалентности Рнкардо-Барро

- •Глава 22

- •Глава 22

- •Глава 22

- •Глава 22

- •Глава 2i

- •Глава 23. Инфляция и антиинфляционная политика

- •§ 1. Определение инфляции. Открытая и подавленная формы инфляции. Измерение инфляции

- •Глава 23

- •§ 2. Инфляция и номинальные цены. Инфляционные ожидания. Эффект Фишера

- •Глава 23

- •§ 3. Причины возникновения инфляции. Инфляция спроса и инфляция издержек

- •Глава 23

- •Глава 23

- •Глава 23

- •Глава 23

- •§ 4. Монетарные и немонетарные концепции инфляции

- •§ 5. Социально-экономические последствия инфляции

- •Глава 23

- •§ 6. Инфляция и безработица: кривая Филлипса. Теория естественного уровня

- •Глава 23

- •Глава 23

- •Глава 23

- •§ 7. Антиинфляционная политика государства

- •Основные понятия:

- •Глава 24. Социальная политика государства

- •§ 1. Проблема справедливого распределения в рыночной экономике

- •Глава 24

- •Глава 24

- •Глава 24

- •Глава 24

- •§ 2. Личные и располагаемые доходы. Проблема измерения неравенства в распределении доходов: кривая Лоренца и коэффициент Джини

- •Глава 24

- •Глава 24

- •Глава 24

- •§ 3. Государственная политика перераспределения доходов. Дилемма эффективности и справедливости

- •Глава 24

- •Глава 25. Экономический рост

- •Глава 25

- •§ 1. Определение н измерение экономического роста

- •Глава 21

- •§ 2. Факторы и типы экономического роста. Производственная функция и экономический рост

- •Глава 25

- •§ 3. Неоклассические модели экономического роста

- •Глава 25

- •Модель роста Солоу

- •Глава 25

- •Глава 25

- •Глава 25

- •§ 4. Неокейнсианские модели экономического роста

- •Глава 25

- •Глава 25

- •Глава 25

- •§ 5. Научно-технический прогресс (нтп) как внешний фактор экономического роста. Оценка вклада нтп в экономический рост в динамических моделях

- •Глава 25

- •Основные понятия:

- •Глава 26. Макроэкономическая политика в целом: основные модели

- •§ 1. Кейнсианская и неоклассическая модели общего экономического равновесия (оэр)

- •Глава 26

- •Глава 26

- •§ 2. Оценка роли денег в неоклассической и кейнсианской моделях

- •Глава 26

- •§ 3. Активная и пассивная экономическая политика в альтернативных моделях оэр

- •§ 4. Кейнсианцы и неоклассики о приоритетах и результативности налогово-бюджетной и кредитно-денежной политики

- •Глава 26

- •§ 5. Кейнсианцы и неоклассики о проблемах дискреционной и автоматической экономической политики

- •Глава 26

- •§ 6. Неоклассический синтез

- •Глава 26

- •§ 7. Теория рациональных ожиданий. Новая классическая макроэкономика (новые классики)

- •Глава 26

- •Глава 26

- •§ 8. Теория реального экономического цикла

- •§ 9. Новая кейнсианская теория

- •Глава 26

- •Глава 26

- •Раздел IV. Международные аспекты экономической теории

- •Глава 27. Теория сравнительных преимуществ и протекционизм

- •§ 1. Теория сравнительных преимуществ

- •Глава 27

- •Глава 27

- •§ 2. Теория международной торговли Хекшера-Олина

- •§ 3. Выигрыш от внешней торговли

- •Глава 27

- •Глава 27

- •§ 4. Международная торговля и распределение доходов

- •Глава 2 7

- •§ 5. Государственное регулирование международной торговли

- •Глава 27

- •Глава 27

- •§ 6. Аргументы за и против протекционизма

- •Глава 27

- •Глава 27

- •Основные понятия

- •Глава 28. Платежный баланс и обменный курс: основные модели

- •§ 1. Платежный баланс: структура и взаимосвязь счетов

- •Глава 28

- •Глава 28

- •Глава 28

- •§ 2. Дефицит платежного баланса и способы его финансирования

- •Глава 28

- •Глава 28

- •§ 3. Платежный баланс и основные условия макроэкономического равновесия в открытой экономике

- •Глава 2 я

- •§ 4. Обменный курс: номинальный и реальный

- •Глава 2х

- •Курс и счета платежного баланса

- •Глава 28

- •§ 5. Гипотеза паритета покупательной способности

- •Глава 28

- •§ 6. Системы обменных курсов: плавающий и фиксированный курс валюты

- •Глава 28

- •Глава 28

- •Глава 28

- •§ 7. Международная валютная система

- •Глава 28

- •§ 8. Макроэкономическая политика в открытой экономике: модель Манделла-Флеминга

- •Глава 28

- •Глава 28

- •Глава 28

- •Глава 28

- •Основные понятия:

- •Раздел V. Теоретические проблемы перехода к рыночной экономике

- •Глава 29. Командно-административная система

- •§ 1. Социалистическая идея: сущность и историческое развитие

- •Глава 29

- •§ 2. Теория и практика командно-административной организации народного хозяйства

- •Глава 29

- •Глава 29

- •Глава 29

- •Глава 29

- •§ 3. Причины упадка и краха социалистической экономики

- •Глава 29

- •Основные понятия:

- •Глава 30. Проблемы перехода к рыночной экономике

- •§ 1. Что такое переходный период?

- •Глава 30

- •Глава 30

- •§ 2. Концепции переходной экономики

- •Глава 30

- •Глава 30

- •§ 3. Закономерности переходного периода

- •Глава 30

- •Глава 30

- •§ 4. Институциональная трансформация в переходный период

- •§ 5. Обзор реформ 1992-1998 гг. И предпосылки завершения переходного периода

- •Глава 30

- •Глава 30

- •Основные понятия:

- •Заключение

- •Указатель имен1

- •Авторы эпиграфов

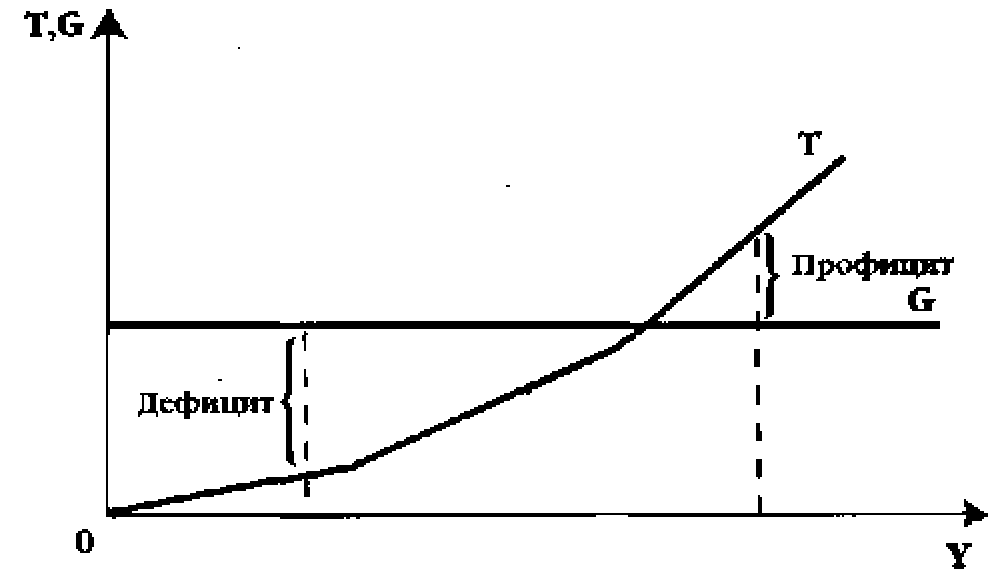

Глава 21

Рис. 22.5. Налоговое бремя и встроенные стабилизаторы

По мере спада производства уменьшается реальный выпуск, налоговые поступления автоматически также уменьшаются. Ведь с меньших доходов платится и меньше налогов. При этом налоговые поступления сокращаются автоматически (ведь налоговые ставки уже установлены законодательной властью на определенный период). Вспомним, что подоходный налог и налог на прибыль корпораций в странах рыночной экономики - основная часть доходов бюджета. Эти налоги взимаются по прогрессивной шкале. И если во время спада доходы уменьшаются, то одновременно происходит и уменьшение налогового бремени. Иначе говоря, в период спада легче становится налоговый пресс и тем самым смягчается экономический спад. Кроме того, во время спада и сопровождающей его циклической безработицы увеличившийся бюджетный дефицит означает, что автоматически увеличивается общая сумма пособий безработным и другие социальные выплаты. Таким образом, благодаря встроенным стабилизаторам во время спадов происходят определенные приросты доходов (меньшее налоговое бремя, больше пособий), и колебания совокупного спроса оказываются не столь сильными.

Напротив, во время бума (подъема) в экономике налоговые поступления автоматически возрастают - все из-за той же прогрессивности налогообложения. Налоговый пресс усиливается, и тем самым сдерживается экономический подъем. Да и автоматически уменьшаются пособия по безработице. Следовательно, «размах качелей» (то есть колебаний совокупного спроса), как и в случае со спадом, оказывается меньшим. Таким образом, бюджетные дефициты оказывают стимулирующее воздействие, а бюджетные профициты (излишки) - сдерживающее воздействие на экономику. Бюджетный дефицит помогает бороться со спадом (безработицей), а бюджетные профициты - бороться с перегревом экономики, с инфляцией.

Налогово-бюджетная система

489

Экономисты-теоретики положительно оценивают роль недискрецион-ноЙ, или автоматической, налогово-бюджетной политики, полагая, что она в послевоенный период играла роль стабилизатора и способствовала более плавному развитию экономики западных стран.

И все-таки надо подчеркнуть, что встроенные стабилизаторы не могут вообще на 100% предотвратить нежелательные колебания совокупного спроса (и в сторону уменьшения, и в сторону повышения). Но они способны уменьшить размах колебаний, по некоторым оценкам, приблизительно на 1/3.

П.Самуэльсон в своем известном учебнике «Экономика»1 проводит интересную и поучительную аналогию между автоматической налогово-бюджетной политикой и действием автопилота: «В настоящее время автопилот может держать самолет почти стабильно, пока пилот дремлет. Но, если произошло что-то необычное, пилот должен снова взять руль. Еще никто не нашел приспособления, обладающего всей гибкостью человека. Точно также и в социальной сфере: ни одна нация еще не достигла той стадии, чтобы создать для себя набор конституционных процедур, которые исключили бы необходимость проведения дискреционной политики».

На практике правительства промышленно развитых стран проводят комбинированную налогово-бюджетную политику, сочетающую дискреционные и недискреционные методы.