Глава 8

Кривая общей

полезности

> Приобретение*.150 Богалтво, долл.

У

словные

словные

единицы

полезности

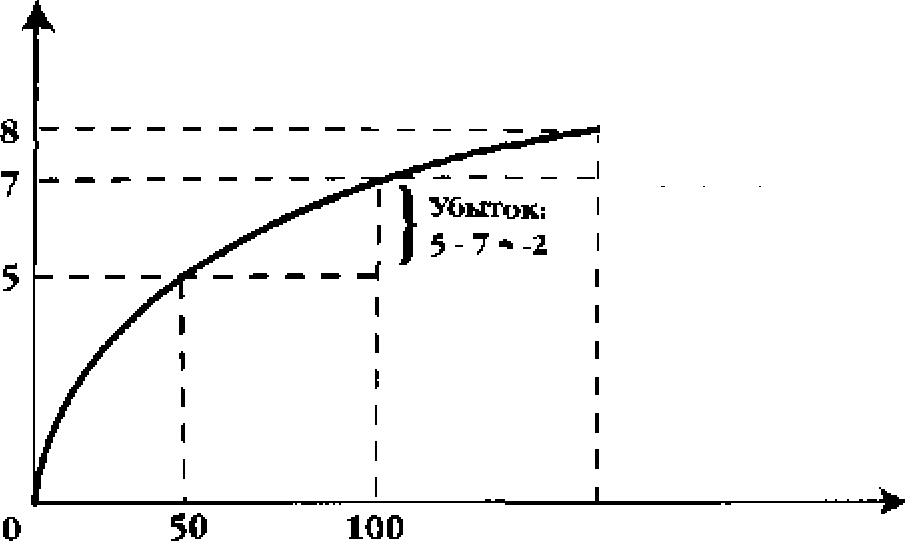

Рис. 8.1. Кривая общей полезности: неприятие риска чем в денежном исчислении, и вы не будете склонны рисковать. Вот почему мы говорили ранее о необходимости различать математическое ожидание денежной суммы выигрыша и ее ожидаемую полезность. Выражаясь более простым языком, можно сказать, что, конечно, вам доставит радость получить больше того, что вы имеете, но для вас гораздо ощутимее будет потеря того, к чему вы уже привыкли. В экономической теории данный феномен получил название эффекта владения. Эффект владения заключается в том, что люди гораздо выше оценивают то, чем они владеют, чем то, что пока им не принадлежит.

Возвращаясь к Санкт-Петербургскому парадоксу, мы можем теперь сказать, что индивиды, отказываясь от игры в подбрасывание монеты, несмотря на бесконечно большое значение математического ожидания, руководствуются, согласно гипотезе Бернулли, прежде всего ожидаемой полезностью выигрыша. А предельная полезность дохода с каждым его приростом снижается. При уменьшающейся предельной полезности денежного выигрыша люди будут требовать все возрастающих выплат, для того, чтобы компенсировать свой риск в случае проигрыша.

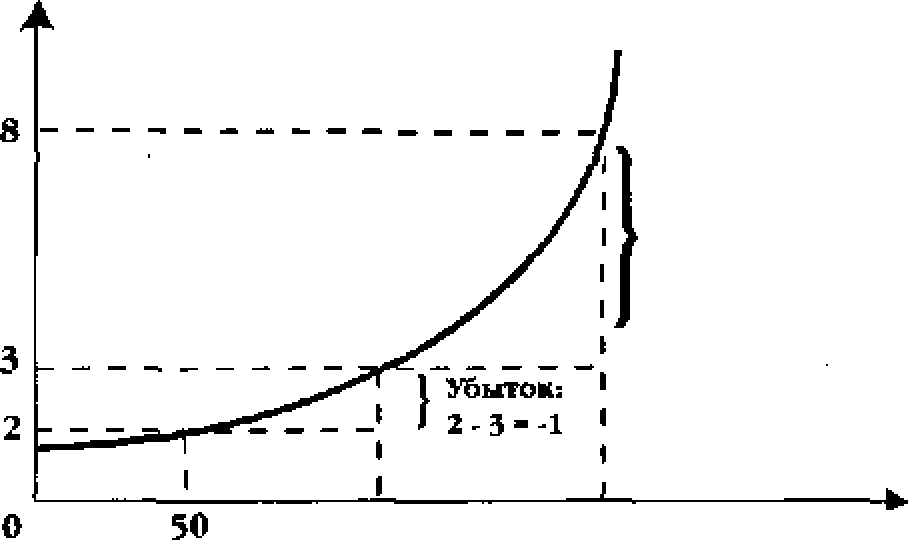

Конечно, существуют люди, которые все же склонны идти на риск. Само понятие предпринимательства всегда связано с большим или меньшим риском. Для таких людей, испытывающих склонность к риску, кривая общей полезности будет приобретать вогнутый вид, и приобретение в случае выигрыша будет превышать убыток в случае проигрыша в условных единицах полезности (рис. 8.2):

Математическое ожидание в денежном выражении, как и в случае, рассмотренном выше, будет следующим:

(0,5 х - 50) + (0,5 х 50) = 0.

Кривая

общей полезности

Приобретение;

8-3-5

150 Богатство,

долл. Экономика

неопределенности

Экономика

неопределенности

Условные единицы полезности

100

Рис. 8.2. Кривая общей полезности: склонность к риску

Но предельная полезность в данном случае возрастает, поэтому в условных единицах ожидаемая полезность будет иметь положительное значение:

![]()

И, наконец, в случае нейтрального отношения к риску кривая общей полезности будет приобретать вид прямой линии (рис. 8.3):

Математическое ожидание в денежном выражении, естественно, не меняется:

Кривая

общей полезности (0,5

х - 50) + (0,5 х 50)

(0,5

х - 50) + (0,5 х 50)

Условные единицы полезности

0.

150 Богатство, долл.

Рис. 8.3. Кривая общей полезности: нейтральное отношение к риску

184 Глава 8

Но и предельная полезность не меняется, поэтому в условных единицах полезности ожидаемая полезность будет также равна нулю:

(0,5 х -2) + (0,5 х 2) = 0.

Таким образом, мы видим, что для людей, безразличных к риску, положительные эмоции от выигрыша равны отрицательным эмоциям от проигрыша.

С точки зрения теории ожидаемой полезности все три рассмотренные варианта выбора будут рациональными. Однако впоследствии было выявлено и описано достаточное количество случаев, не укладывающихся в данную теорию. Рассмотрим некоторых из них.

Известен так называемый эффект точки отсчета. Чтобы пояснить его, приведем пример. Человек собирается купить джинсы стоимостью 50 долл., при этом у него есть выбор, либо купить их в магазине рядом с домом, либо потратить час времени и купить их в другом магазине по цене 40 долл. Конечно, он может махнуть рукой на деньги и купить их рядом с домом, но все же существуют достаточные стимулы для поездки в целях экономии. Если же тот же самый человек стоит перед выбором, купить кожаную куртку за 690 долл. рядом с домом или - за 680 долл. в удаленном магазине, стимулов к поездке будет гораздо меньше. Экономия в 10 долл. получается в обоих случаях, но. точка отсчета заключается в проценте экономии, т. е. отношении сэкономленных денег к цене товара, выраженном в процентах.

Человек может вести себя, опровергая концепцию ожидаемой полезности, в результате нелинейной зависимости объективных и субъективных вероятностей. Существует тенденция к повышению субъективной вероятности по мере увеличения желательности событий, т. е. человек выдает желаемое за действительное. Применительно к рисковой деятельности, можно сказать, что человек в большей степени будет склонен идти на риск, если повышается притягательность возможного исхода.

Исключения из теории ожидаемой полезности связаны также с желанием большинства людей избежать риска любой ценой. Существует эффект определенности. Он заключается в том, что привлекательность определенных исходов для людей оказывается непропорционально выше, чем неопределенных. Проведенные эксперименты показывают, что выигрыш с 100%-ной вероятностью люди оценивают непропорционально выше, чем выигрыши с вероятностью, приближающейся к 100%, но не достигающей ее: с вероятностью 99%, 98% и т. д. Т. е. люди оценивают вероятность не только с количественной, но и с качественной точек зрения. Они оказываются еще менее склонны к риску, чем это предполагается в теории ожидаемой полезности.

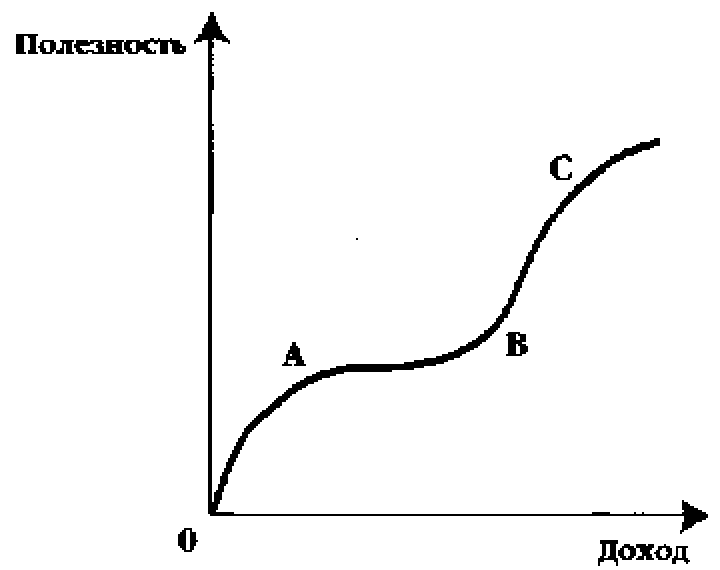

М.Фридмен и Л.Сэвидж в своей статье «Анализ полезности при выборе

Экономика неопределенности

185

альтернатив, предполагающих риск»1 связывают склонность или антипатию к риску с уровнем доходов различных лиц и строят следующую кривую полезности:

Участок А - группа лиц с низкими доходами.

Участок В - промежуточная группа.

Участок С - группа лиц с высокими доходами.

Рис. 8.4. Кривая

общей полезности: изменение отношения

к риску в зависимости от уровня

дохода

Есть и другие факты, противоречащие концепции ожидаемой полезности. Однако данная концепция остается основной при оценке рационального выбора в условиях неполноты информации.

Итак, подавляющая масса людей стремится максимально снизить риск, так как относится к категории противников риска.

Существует несколько способов снизить риск, или несколько способов страхования. Под страхованием понимается процедура, позволяющая индивиду обменять риск больших потерь на определенность малых.

Объединение риска - это способ его снижения, при котором риск делится между несколькими участниками, так что в случае проигрыша потери, приходящиеся на долю каждого, не так велики. На этом методе основывается существование различных коллективных фондов, касс взаимопомощи. Обычная страховая компания в своей деятельности также использует объединение риска: большое количество индивидов объединяют свой риск, уплачивая страховые взносы, а страховой случай имеет сравнительно небольшой процент и компенсируется из общей «кассы».

Распределение риска - способ страхования, применяемый в случае возможного крупного ущерба, когда одной компании не под силу взять на себя полностью обязательства по страхованию. Например, предприятие страху-

См.: Теория потребительского поведения и спроса. С. 208-250.

186