48. Понятие и методы валютного инвойсирования.

Современной тенденцией развития финансового менеджмента ТНК является сочетание децентрализации принятии решений в сфере финансов с централизацией управления денежными потоками в родительской корпорации. Такая схема предполагает функционирование финансовых служб в дочерних компаниях и наличие финансового центра ТНК.

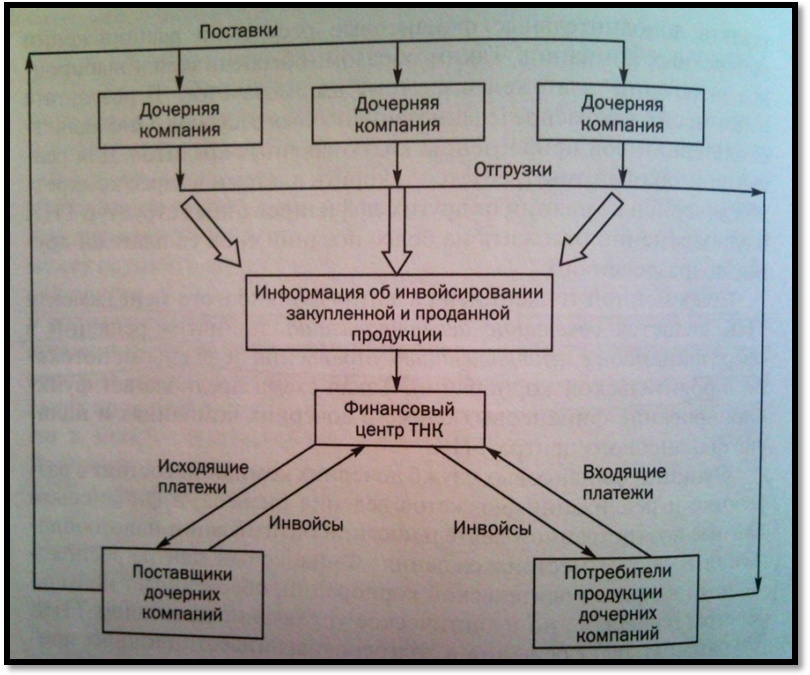

Схема инвойсирования отгруженной продукции и получения платежей, а также оплаты закупаемых товаров, осуществляемых через финансовый центр ТНК, приведена на рисунке.

Финансовые центры не только получают платежи, но и осуществляют проплаты на основе инвойсов, выставляемых поставщиками. Последние направляют свои инвойсы в эти центры. В них обеспечивается сканирование информации с бумажных носителей, сверка инвойсов с контрактами, распределение платежей по срокам проведения. По интернет-сайту ТНК работники дочерних компаний, а иногда и сами поставщики могут убедиться в том, что их инвойс получен, принят к оплате и оплачен в установленный срок.

Способом сокращения суммы налогов является создание центра повторного инвойсирования (повторного учета). Цель состоит в переводе прибыли в подразделение, работающее в условиях низких доходов. Через центр повторного инвойсирования проходят только титулы товаров, но не сами товары. Инвойс (счет-фактура) обычно выписывается в валюте той страны, в которой функционирует дочерняя фирма, осуществляющая экспортную поставку. Центры повторного инвойсирования служат центрами перемещения и маскировки прибыли дочерних фирм, что снижает общий размер налогов, уплачиваемых ТНК.

Инвойсирование является инструментом диверсификации валютного риска – метода стратегии минимизации риска. В ведении единого финансового центра ТНК оказываются ресурсы дочерних компаний, стратегические направления инвестирования, привлечение заемных средств. В таких условиях, действительно, реализуются возможности по управлению валютными рисками, в частности, обеспечивается диверсификация валют и формирование денежных потоков из валют, которые способны проявлять разнонаправленную кратко– и среднесрочную динамику. Тем самым снижаются возможные курсовые потери.

50. Показатели развития международного финансового рынка как факторы финансовых рисков тнк.

Ускорение процесса финансовой глобализации предопределяет усложнение рыночной среды, формирование в ней новых тенденций и взаимодействий, переплетение многочисленных факторов ее общей неустойчивости. Важнейшей особенностью глобального финансового рынка является значительная волатильность основных показателей его состояния – валютных курсов, процентных ставок, цен финансовых активов. Это означает нарастание финансовых рисков деятельности хозяйствующих субъектов на мировом рынке.

В своей текущей, среднесрочной и долгосрочной деятельности ТНК сталкиваются с рисками чаще, чем компании, действующие лишь на национальных рынках. Данное обстоятельство обусловливает особую актуальность управления валютными рисками в ходе осуществления международного финансового менеджмента.

Операции на МФР связаны с возможностью возникновения негативных последствий и неблагоприятных ситуаций, с вероятностью как недополучения прибыли, так и потери финансовых ресурсов. Сами финансовые инструменты становятся все более сложными и изощренными, структура инвестиционных портфелей и методы управления ими постоянно усложняются. Крупнейшие институты, работающие на МФР, уже давно пришли к пониманию, что для предотвращения потерь необходимо идентифицировать, осуществлять оценку и управлять международными финансовыми рынками.

С начала 1980-х г.г. на МФР все чаще используются операции с производными финансовыми инструментами. Их присутствие на МФР стало причиной возникновения возрастания финансовых рисков, хотя первоначально они возникли именно в целях смягчения, регулирования и контроля за рисками на МФР. Двойственность международного рынка деривативов с точки зрения рисков МФР состоит в том, что, с одной стороны, производные финансовые инструменты появлялись как форма страхования финансовых рисков, а с другой стороны, они сами постепенно привели к возрастанию финансовых рисков на МФР. Высокой концентрации капитала в данном случае противостоит и высокая концентрация финансовых рисков, прежде всего валютного и кредитного. Главной чертой «деривативного» капитала является то, что потери соответствующего МФР на рынке деривативов могут обернуться убытками для всех его клиентов.

На международном рынке деривативов финансовые риски приобретают характер саморазвивающегося процесса, сопровождающегося нарастающим дефицитом платежных средств. Возникновение дефицита в ликвидных средствах на современном МФР под влиянием рынка деривативов характеризуется возрастающей динамикой валовой потребности в этих средствах в связи с двумя основными причинами:

наличие цепочки взаимосвязанных, непосредственных и опосредованных участников данного рынка, по-разному реагирующих или в разной мере чувствительных к изменениям в рыночной информации о своих партнерах, клиентах, ценах активов, процентных ставок и т.п.;

динамический характер присущих финансовым деривативам рисков, связанных с динамикой цен на сами деривативы и их базовые активы.

Таким образом, развитие международного рынка производных финансовых инструментов и регулирует, и создает новые риски на МФР.

Таким образом, МФР в целом представляет собой крайне нестабильную экономическую среду, существующую под постоянным давлением огромного многообразия финансовых рисков. Такая ситуация была бы неразрешимой, если бы параллельно с развитием МФР и расширением его операций не развивалась бы и не совершенствовалась система управления рисками этого рынка.