17. Механизм действия матрицы финансовой стратегии

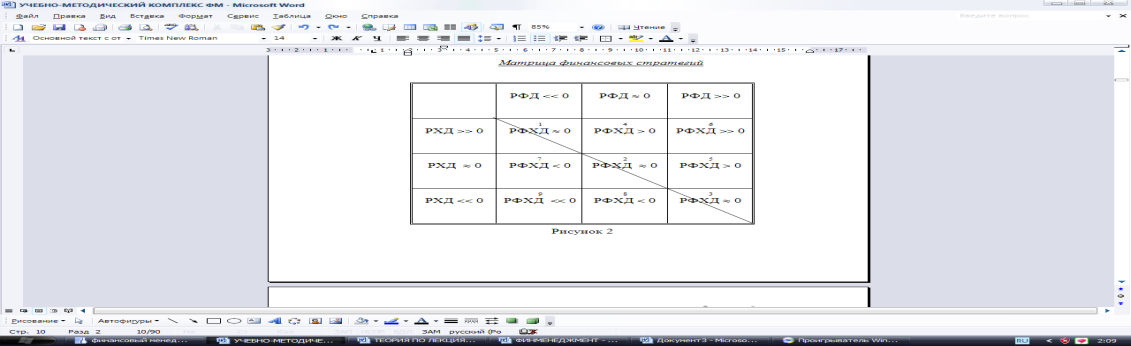

По результатам расчетов показателей РХД (результат хозяйственной деятельности), РФД (результат финансовой деятельности) и РФХД (результат финансово-хозяйственной деятельности) определяется позиция предприятия в матрице финансовых стратегий с целью прогнозирования «критического» пути предприятия на ближайшую перспективу, определения допустимых пределов риска и выявления порога возможностей предприятия.

В зависимости от значения показателей РХД, РФД и РФХД предприятие может находиться в зоне успеха, в зоне дефицита или занимать позицию равновесия:

Матрица финансовых стратегий

Выше диагонали расположена зона создания ликвидных средств, ниже – зона потребления ликвидных средств.

3 позиции равновесия: квадраты – 1, 2, 3.

1 квадрат – Отец семейства

Для предприятия, находящегося в 1м квадрате характерно:

темпы роста оборота ниже потенциально возможных;

не все внутренние ресурсы предприятия задействованы;

предприятие уменьшает задолженность и все в большей степени обходится собственными средствами.

Предприятие может перейти во 2, 4 ,7 квадраты.

1 |

4 |

|

7 |

2 |

|

|

|

|

Либо разрабатывать новые инвестиционные проекты и перемещается во 2 квадрат;

Если темпы роста оборота замедляются или начинают снижаться, то предприятие попадает в 7 квадрат.

2 квадрат – Устойчивое равновесие (наиболее благоприятная позиция матрицы).

1 |

4 |

|

7 |

2 |

5 |

|

8 |

3 |

предприятие эффективно использует как внешние, так и внутренние финансовые ресурсы, проводит эффективную политику управления заемными средствами;

имеет максимально возможные темпы роста оборота.

3 квадрат – Неустойчивое равновесие

|

|

|

|

2 |

5 |

|

8 |

3 |

3 позиции успеха – квадраты 4, 5, 6.

4 квадрат – Рантье

1 |

4 |

|

7 |

2 |

|

|

|

|

1) умеренные темпы роста оборота;

2) поддержание задолженности на нейтральном уровне.

5 квадрат – Атака

|

|

|

|

2 |

5 |

|

8 |

|

Если уровень экономической рентабельности снижается, то предприятие оказывается в 8 квадрате.

6 квадрат – Материнское общество = Холдинг

Предприятие попадает в 6 квадрат только в случае, если оно является холдингом и обеспечивает финансирование дочерних обществ за счет собственных средств.

|

4 |

6 |

|

|

5 |

|

|

|

Если рынки сбыта материнского общества стареют, то существует возможность переместиться в 5 квадрат.

Для того, чтобы предприятие как можно дольше удерживало свои позиции в 6 квадрате необходимо:

1) проводить политику жесткого контроля за соотношением между заемными и собственными средствами. Оптимальное соотношение ЗС / СС = 40% / 60%;

2) постоянно искать новые рынки сбыта;

3)проводить финансовую политику дочерних обществ за счет собственных и заемных средств.

3 позиции дефицита – 7, 8, 9 квадраты.

7 квадрат – Эпизодический дефицит

1 |

|

|

7 |

2 |

|

9 |

8 |

|

8 квадрат – Дилемма (предприятие продолжает наращивать задолженность, но этого становится мало для покрытия внутренней потребности предприятия).

|

|

|

7 |

2 |

|

9 |

8 |

|

9 квадрат – Кризис (предприятие на грани банкротства)

|

|

|

7 |

|

|

9 |

8 |

|