=50 000 долл.

ВЕ-

10

000 10 000 10 000 1_4

1-03 ~ 02 5

Предпочтительный Предпочтительный

интервал интервал

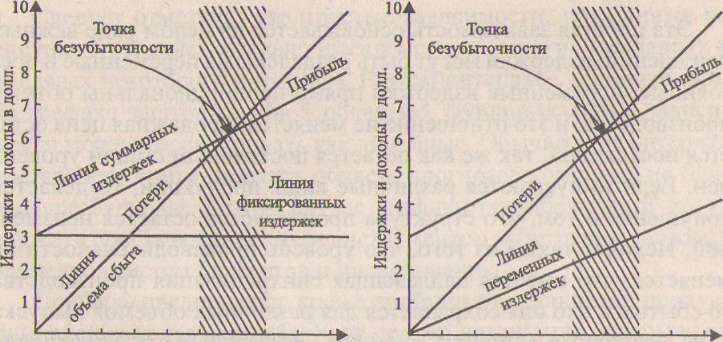

Рис. 14.1. Графики

рентабельности

10 20 30 40 50 60 70 80 90 Единицы продукции

10 20 30 40 50 60 70 80 90 Единицы продукции

Следовательно, продав 10 тыс. изделий по цене 5 долларов за штуку, мы лишь возместим переменные и фиксированные издержки и не получим никакой прибыли.

Формула позволяет проследить влияние различных переменных на положение точки безубыточности. Например, что произойдет, если фиксированные издержки возрастут на 10%?

fW10%

Ш |

Каково будет влияние 10% снижения VC1

F

ВЕ= Щ .

хУс 90%

S

Предположим, увеличение цены на 10% приведет к уменыпе:- нию количества продаваемых изделий на 5%; как это повлияет на положение безубыточности?

F

ВЕ= .

Ус • 95%

S ■ 95% ■ 110%

Эта простая зависимость основывается на целом ряде важных допущений: издержки могут быть разделены на переменные и постоянные; переменные издержки прямо пропорциональны объему производства, и это отношение не меняется; продажная цена остается постоянной, так же как остается постоянным общий уровень цен. Если выпускаются различные виды продукции, то делается допущение о том, что структура производства остается неизменной. Исходят также из того, что уровень производительности не меняется, что имеется надлежащая синхронизация производства со сбытом и что она сохраняется для различных объемов выпуска и на различные моменты времени. Эффективность управление считается постоянной, а условия конкурентной борьбы принимаются неизменными. Очень редко подобные допущения соответствуют действительности.

Если отклонения велики и не могут быть подсчитаны, этот метод имеет меньшую ценность, чем в случае, когда отклонения незначительны и могут быть скорректированы. Например, если издержки изменяются при изменении объемов выпуска и зависимость между ними известна и носит нелинейный характер, то это не значит, что такая зависимость не может быть отражена на графике.

Линия издержек на рисунке 14.1 не обязательно должна быть прямой. Аналогично, если может быть построена кривая спроса, определяющая объемы продаж, она может быть нанесена на график вместо прямой линии. Но обычно получение таких данных связано с большими расходами и не практикуется, если это только не ведет к значительному повышению точности расчетов.

Когда фирма выпускает продукцию, в себестоимости которой преобладают издержки на материалы, и цены на материалы колеблются в широком диапазоне, структура производства постоянно изменяется, норма прибыли для различных видов продукции различна, расходы на рекламу тесно связаны с объемом продаж, технология производства быстро изменяется, то графики рентабельности могут принести пользу только в том случае, если имеются результаты анализа изменения этих факторов в будущем.

Следует отметить, что простые зависимости, показанные на рисунке 14.1, действительно имеют место во многих компаниях в пределах некоторого интервала. В этом интервале, обозначенном на графике заштрихованной областью, функциональные зависимости можно рассматривать как линейные. Обычно этот интервал достаточен, чтобы охватить область прогнозов компании на ближайшее будущее. В этом случае графики рентабельности могут служить простым, но важным инструментом интеграции сложных элементов систем бюджетов и планирования.

Прибыль предприятия, кроме прибыли от реализации продукции, включает также прибыль от прочей реализации, прибыль от внереализационных операций.

Под прибылью от прочей реализации понимается финансовый результат от реализации: основных фондов; сырья; материалов;

нематериальных активов в виде лицензий, патентов, торговых марок; ценных бумаг; иностранной валюты и прочего имущества предприятия. Прибыль определяется в виде разницы между отпус- кной_ценой и балансовой стоимостью имущества, расходами на реализацию, косвенными налогами и отчислениями во внебюджетные фонды, включаемыми в отпускную цену.

Внереализационные прибыли (убытки) характеризуют дополнительные возможности предприятия получать доходы в рыночных условиях. Перечень источников таких доходов достаточно широк. К ним можно отнести следующие:

доходы от сдачи имущества в аренду и лизинг;

доходы от краткосрочных и долгосрочных финансовых вложений (приобретение акций и долевое участие в деятельности других предприятий, покупка облигаций, предоставление займов другим хозяйствующим субъектам);

сальдо уплаченных и полученных штрафов, пени, неустоек (кроме санкций в расчетах с госбюджетом и внебюджетными фондами);

прочие доходы (прибыль прошлых лет, выявленная в отчетном периоде; доходы от дооценки товаров; проценты по денежным средствам на расчетных и депозитных счетах предприятия).

При планировании внереализационных операций важно учесть не только прибыль, но и убытки, которые могут иметь место в плановом периоде.

Основные источники таких убытков:

убытки по операциям прошлых лет, выявленные в отчетном году, которые необходимо погасить в планируемом периоде;

убытки от уценки товаров;

убытки от списания дебиторской задолженности, истребовать которую не представляется возможным;

затраты по аннулированным заказам;

судебные издержки.

Для расчета итоговой балансовой прибыли на планируемый год составляется таблица 14.11. Данные расчета заносятся в таблицу 14.1.

Таблица

14.11 Свод

прибыли по предприятию на г.,

тыс. р.

Показатели

Базовый

год

Планируемый

год

В

том числе по кварталам

план

факт

за отчетный период

ожидаемое

исполнение

1

2

3

4

Прибыль

or

реализации

продукции основного производства

Прибыль

от прочей реализации

Внереализационные

операции (±)

Балансовая

прибыль (стр. 1+стр. 2 ± ±стр. 3)

Рекомендуемая литература

JI 1, раздел 5, с. 152-188.

JI 6, раздел 8, с. 270-304.

Л 11, раздел 9, с. 140-168.

Л 27, раздел 11, с. 272^106.

Контрольные вопросы для самопроверки

Назовите задачи, решаемые в процессе финансового планирования.

Какие отношения охватывает финансовое планирование?

Назовите функции финансового отдела предприятия в области планирования.

Раскройте структуру и содержание финансового плана.

На основе каких данных составляется финансовый план предприятия?

Назовите основные этапы составления финансового -плана.

Раскройте содержание методики анализа финансового положения предприятия.

На основе каких показателей оценивается платежеспособность предприятия?

Назовите источники доходов и поступлений предприятия.

Раскройте содержание методики планирования доходов и поступлений предприятия.

Назовите статьи расходов и отчислений расходной части финансового плана.

Раскройте содержание методики планирования статей расходной части финансового плана.

Как планируется норматив оборотных средств предприятия?

Как планируются фонды социального назначения предприятия?

Назовите методы планирования расходов по обслуживанию банковских долгосрочных кредитов на предприятии.

Как обеспечивается баланс доходов и расходов финансового плана?

Как планируются устойчивые пассивы предприятия?

Как планируется сумма амортизационных отчислений на предприятии?