Глава 11. Планирование средств на оплату труда

В процессе планирования оплаты труда необходимо контролировать это соотношение. В практике планирования приняты следующие рекомендации. Рост заработной платы на один процент прироста производительности труда по группе технических мероприятий должен находиться в пределах 0,1-0,4%, а по группе организационно-экономических факторов — 0,6-0,9%.При этом должен повышаться общий уровень заработной платы.

Сравнение планового коэффициента с фактическим позволяет судить о степени соблюдения планируемого соотношения темпов роста производительности труда и темпов роста заработной платы в данном периоде.

Экономия (перерасход) заработной платы (ДЗП) за счет разрыва в темпах роста производительности труда и заработной платы (в процентах) определяется по формуле

АЗП=100—^-22-100 (%), (11.80)

^пт

где Тзп, Тпг—темп роста соответственно заработной платы и производительности труда планового периода по сравнению с базисным.

Рекомендуемая литература

Л 6, раздел 6.1, с. 198-209.

Ji40, раздел 16, с. 314-328.

Контрольные вопросы для самопроверки

В чем состоит значение оплаты труда для стратегии и тактики фирмы?

Назовите принципы оплаты труда.

В чем состоит отличие фонда оплаты труда от фонда заработной платы?

Какие системы и формы оплаты труда вы знаете? Раскройте их суть и области применения.

В чем суть тарифной системы?

Каковы основные задачи планирования оплаты труда?

482

Назовите состав статей фонда оплаты труда.

Контрольные вопросы для самопроверки

Что не входит в состав ФОТ?

Назовите исходные данные для планирования ФОТ.

Какие методы планирования фонда оплаты труда (фонда заработной платы) вам известны? Раскройте их суть.

Как соотносятся между собой часовой, дневной и месячный фонды оплаты труда?

Как рассчитывается средняя заработная плата?

Как рассчитывается плановое соотношение между темпами роста заработной платы и производительности труда?

В чем состоят особенности оплаты труда за рубежом?

483

Какие показатели содержит план по оплате труда предприятия? Раскройте методику их расчета.

Глава 12

ПЛАНИРОВАНИЕ ПОТРЕБНОСТИ В МАТЕРИАЛЬНО-ТЕХНИЧЕСКИХ РЕСУРСАХ

12.1. Цели, задачи и содержание планирования потребности в материально-технических ресурсах

Расчеты потребности в материальных ресурсах осуществляются в плане материально-технического обеспечения предприятия, который является важнейшим разделом тактического плана. От тщательности его обоснования зависят не только выполнение производственной программы и эффективность работы данного предприятия, но и многих других, так как установленные в нем объемы поставок материальных ресурсов одновременно являются основанием для разработки плана производства и реализации продукции других предприятий и объединений.

Целью разработки плана материально-технического обеспечения является оптимизация потребности предприятия в материально-технических ресурсах, так как экономия на ресурсах может привести к ухудшению качества и конкурентоспособности продукции, а стремление к созданию сверхнормативных запасов и нерациональному использованию ресурсов — к «омертвлению» оборотных средств и снижению эффективности их использования, что, в конечном счете, скажется на конечных результатах деятельности предприятия.

Основными задачами плана материально-технического обеспечения (МТО) являются:

своевременное и полное удовлетворение потребности предприятия в материально-технических ресурсах;

обеспечение высокого качества поставляемых ресурсов;

минимизация затрат на приобретение, доставку и хранение товароматериальных ценностей;

определение оптимальных сроков поставки и размеров транспортных партий приобретаемых материальных ресурсов;

определение оптимального уровня запасов материально-технических ресурсов;

разработка политики всемерной экономии материальных ресурсов, максимального вовлечения в хозяйственных оборот вторичного сырья, опережающего развития производства экономичных и ресурсосберегающих видов продукции и технологий;

создание условий для эффективной деятельности структурных подразделений предприятия на принципах полного коммерческого расчета и т.д.

До недавнего времени планирование материально-технического обеспечения предприятий производилось централизованно специальными органами государственного управления. В централизованное распределение было вовлечено более 80% наименований материально-технических ресурсов и продукции производственно-технического назначения. Содержание планирования материального обеспечения предприятий заключалось в определении плановой потребности в необходимых для выполнения производственной программы и других работ материальных ресурсах, а также получении от вышестоящих органов фондов (лимитов) на сырье, материалы, топливо, комплектующие изделия, полуфабрикаты. Разработка плана снабжения предприятия завершалась составлением баланса материально-технического обеспечения, в котором материальные потребности сравнивались с источниками их удовлетворения.

В настоящее время система материально-технического обеспечения претерпела существенные изменения. Предприятия самостоятельно организуют материально-техническое обеспечение исходя из сложившейся конъюнктуры рынка, возможностей потенциальных партнеров, информации о колебании цен путем приобретения ресурсов на рынке товаров и услуг. Приобретение ресурсов на рынке товаров и услуг осуществляется предприятиями по прямым договорам, в оптовой торговле, в том числе на ярмарках, аукционах и у организаций материально-технического снабжения, а также у других посреднических организаций.

В этих условиях методология планирования материально-технического обеспечения предприятия существенно изменяется. Прежде всего удлиняется лаг планирования. Многие предприятия стали разрабатывать не только текущие, но и долгосрочные планы материально-технического обеспечения. Например, систему долгосрочного планирования применяют 70-80% крупных японских корпораций.

Изменились также функции отделов материально-технического обеспечения., Их работа стала носить аналитический характер, оказывать большее влияние на деятельность предприятия: качество производимой продукции, производительность труда, себестоимость продукции и прибыль.

В условиях рыночных отношений потребности в материально-технических ресурсах служба снабжения должна определять на основе заказов производственных подразделений, выступающих в роли потребителей. Только производственные подразделения могут знать, что, где и к какому времени требуется. Однако служба материально-технического обеспечения должна проверять заказы производственных подразделений с точки зрения соответствия заказанных материалов техническим условиям и, кроме того, с учетом имеющихся материальных запасов.

Служба материально-технического обеспечения изучает рынок сырья и материалов с целью возможности закупок более дешевых материально-технических ресурсов, она может накапливать заказы производственных подразделений для того, чтобы закупать материалы экономически обоснованными партиями и получать скидки при покупке больших партий.

Исходными данными для разработки плана материально-технического обеспечения являются намеченные объемы производства, объемы работ по техническому и организационному развитию, капитальному строительству, а также нормативная база с учетом заданий по снижению норм расхода материалов.

План материально-технического обеспечения (рис. 12.1) составляется в натуральном и стоимостном выражении на год и с разбивкой по кварталам.

В ходе разработки плана материально-технического обеспечения должна всесторонне учитываться максимально возможная экономия средств производства, достигаемая в результате:

снижения веса машин и изделий без ухудшения их качественных характеристик, что, помимо экономии сырья и материалов, влечет за собой снижение трудоемкости их изготовления, увеличение пропускной способности оборудования, уменьшение объема перевозок, расхода топлива и т.д.; эта экономия зависит от точного расчета конструкций, выбора оптимальных запасов прочности, правильного выбора марок, размеров и профилей материалов и т.д.;

уменьшения отходов и потерь за счет внедрения новых прогрессивных технологических процессов — точных методов литья, замены ковки штамповкой, специальных нестандартных профилей и размеров, рационального раскроя материалов, комплексного использования сырья;

замены дорогостоящих и дефицитных материалов более дешевыми, применения пластмасс вместо черных и цветных металлов, железобетона в качестве конструкционного материала и т.п., а также многократного использования смазочных масел, макулатуры, тары, резины, стекла.

План материально-технического обеспечения состоит из расчетов потребности в материально-технических ресурсах и плана закупок.

Рис. 12.1. Структура

плана материально-технического

обеспечения

Потребность в материально-технических ресурсах определяется с учетом отраслевых особенностей предприятий в виде отдельных расчетных таблиц, классифицируемых по характеру применяемых материалов:

а) потребность в сырье и материалах;

б) потребность в топливе и энергии;

в) потребность в оборудовании.

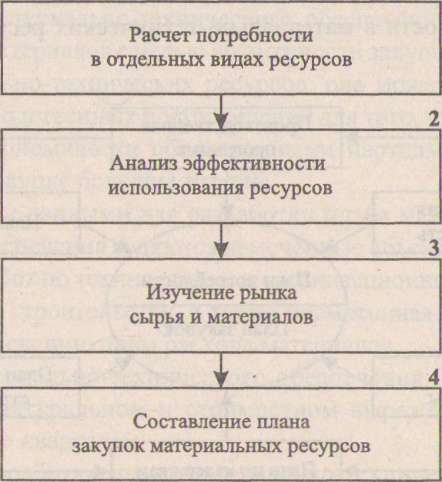

План материально-технического обеспечения предприятия (фирмы) составляется в четыре этапа (рис. 12.2).

На первом этапе разрабатывается проект плана в форме заявок, содержащих расчеты потребности в отдельных видах материальных ресурсов. Исходной базой при этом являются:

стратегический план предприятия;

t

и

достигнутые показатели потребления ресурсов года, предшествующего планируемому.

На втором этапе проводится анализ эффективности использования материальных ресурсов, проект плана материально-техни-

1

Рис. 12.2. Алгоритм

планирования материально-технического

обеспечения

ческого обеспечения корректируется на основе уточненной производственной программы, уточненных заданий по внедрению новой техники и проведению экспериментальных работ, скорректированных норм расхода материалов и производственных запасов.

На третьем этапе проводится анализ рынка сырья и материалов, оценивается целесообразность приобретения того или иного ресурса или изготовления его на предприятии собственными силами и принимается решение о закупке.

На четвертом этапе составляются балансы материально-технических ресурсов и планы закупок.

Рассмотрим содержание этапов планирования МТО.