12. Субъекты и участники социального страхования

Социальное страхование- это страхование рисков наступления событий, связанных с изменением физического состояния и социального положения граждан, обуславливающих ухудшение материального положения их самих и членов их семей.

Субъекты социального страхования – участники отношений по социальному страхованию.

Субъектами социального страхования являются страхователи (работодатели), страховщики, застрахованные лица, а также иные органы, организации и граждане, определяемые в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

В зависимости от категории страхователей страхование подразделяется на групповое (коллективное) и индивидуальное.

Договор индивидуального страхования заключается в отношении одного человека (застрахованного).

Групповое страхование означает, что один договор страхования заключается в отношении целой группы людей, которые связаны со страхователем (например, он является их работодателем).

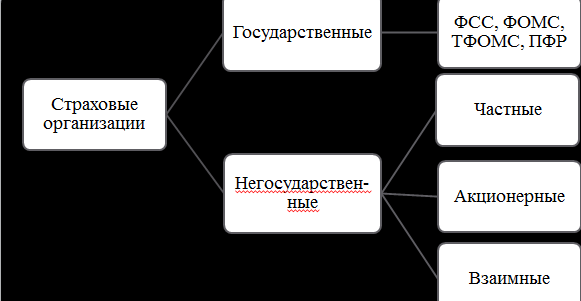

Первичным звеном страхового рынка выступают страховые организации (страховые компании).

Формы страховых организаций:

Участники:

13. Фонды социального страхования и их функции

Фонд социального страхования Российской Федерации (ФСС РФ) — один из государственных внебюджетных фондов, созданный для обеспечения обязательного социального страхования граждан России. Создан 1 января 1991 г. совместным постановлением Совета Министров РСФСР и Федерации независимых профсоюзов РСФСР № 600/9-3 от 25 декабря 1990 г. Деятельность фонда регулируется Бюджетным кодексом Российской Федерации и федеральным законом «Об основах обязательного социального страхования», а также иными законодательными и нормативными актами. Взнос в ФСС составляет 2,9%.

Основными функциями Фонда являются:

выплата пособий по обязательному социальному страхованию, в том числе оплата пособий по временной нетрудоспособности («больничных»)

обеспечение льготных категорий граждан путёвками на санаторно-курортное лечение

обеспечение инвалидов техническими средствами реабилитации и протезами

оплата пособий по беременности и родам, пособий при рождении ребёнка, пособий по уходу за ребёнком до достижения им возраста полутора лет

оплата родовых сертификатов

доплата (25 %) за первичную медико-санитарную помощь работающим гражданам

доплата за диспансеризацию работающих граждан

оплата дополнительных медицинских осмотров работающих граждан, занятых на работах с вредными и опасными факторами

оплата (полная или частичная) для детей застрахованных граждан стоимости путевок в расположенные на территории Российской Федерации санаторно-курортные и оздоровительные организации, открытые в установленном порядке (в том числе в учреждения отдыха и оздоровления детей)

и др.

14. Несовершенство рынка частного страхования социальных рисков.

Социальный страховой риск — предполагаемое событие, при наступлении которого осуществляется обязательное социальное страхование.

Несовершенство рынка частного страхования социальных рисков связано главным образом с возникновением рыночных ошибок. Причины сложности страхования катастрофических рисков

Экономически не выгодно для страховщиков (низкая вероятность, но высокая тяжесть последствий);

Сложно рассчитать адекватный страховой тариф;

Потенциальные страхователи недооценивают риск;

Государство оказывает помощь как застрахованным, так и незастрахованным. Поэтому возникает проблема «безбилетника» (ситуация, когда существует возможность использования общественного блага без участия в его оплате).

Перечисленные ошибки делают невозможным страхование некоторых рисков на рынке коммерческого страхования. Из-за наличия рыночных ошибок (отличающих рынок от идеального конкурентного), он не может работать правильно без гос.регулирования. В силу этих причин государство вмешивается в работу рынка и учреждает обязательные виды страхования, в т.ч. его социальные виды.

Особую группу рисков составляют социальные риски

Страхованию подлежат только трудовые социальные риски, последствия которых приводят к утрате способности зарабатывать:

Утрата дохода в связи с временной нетрудоспособностью из-за болезни, бытовой травмы, материнства или же по причине несчастного случая на производстве или профессионального заболевания;

Утрата здоровья и возникновение расходов на оплату медицинской помощи;

Наступление старости.

Безработица.

Социальные риски

Социальные риски не всегда можно застраховать на традиционном страховом рынке. Иногда компании отказываются их страховать. Иногда сами граждане не могут или не хотят их страховать.

Поэтому государство учреждает систему социального страхования и принимает законы, регламентирующие страхование социальных рисков.

Критерии страховых рисков

Риск должен быть возможным

Риск должен носить случайный характер

Риск должен быть однородным

Последствия реализации риска должны подлежать объективной оценке и измерению

Наступление страхового случая, выраженное в реализации риска, не должно быть связано с волеизъявлением страхователя или иного заинтересованного лица

Страховое событие не должно иметь размеры катастрофического бедствия

Риск не должен противоречить общественным интересам