2. Источники информации и их анализ

Исходной информацией для анализа являются данные стандартных форм бухгалтерской отчетности: баланс (форма № 1), отчет о финансовых результатах (форма № 2).

Указанные формы являются документами внешней отчетности фирмы и могут быть доступными для всех групп заинтересованных пользователей. Подготавливаются они, как правило, ежеквартально и тем самым определяют наименьший интервал и частоту анализа.

При необходимости углубления анализа, используются данные о структуре затрат (журнал-ордер № 10), данные о среднесписочной численности и фонде заработной платы, приложение к годовому балансу предприятия (форма № 5).

Наиболее полным, но, к сожалению, малодоступным для внешних экспертов, источниками информации для финансового анализа являются внутренние (рабочие) бухгалтерские документы - оборотная ведомость и главная книга. Указанные документы ведутся при любой форме бухгалтерского учета и содержат более детализированную информацию, что позволяет:

проводить анализ ежемесячно, а при автоматизации бухгалтерского учета и чаще;

значительно увеличить глубину исследования, особенно при анализе прибыльности т.к. они дают возможность более подробно проанализировать структуру затрат;

сформировать отчет о движении денежных средств.

Для того чтобы получить более глубокий анализ финансового состояния предприятия, рекомендуется дополнять информацию баланса и отчета о финансовых результатах следующими данными:

доля постоянных затрат в себестоимости (используется при анализе прибыльности);

среднесписочная численность работников и величина начисленной за период заработной платы (используется при проведении анализа эффективности труда);

общая сумма привлеченных в данном периоде кредитов и сумма начисленных за данный период процентов за кредиты (используется в анализе рентабельности для расчетов финансового рычага и при построении отчета о движении денежных средств).

Целесообразно указанные данные объединять в единую табличную форму.

Необходимость работы с бухгалтерскими документами требует от специалистов, занимающихся анализом финансового состояния предприятия знания основных принципов и методов составления исходных документов (бухучет, налогообложение).

3. Бухгалтерский баланс

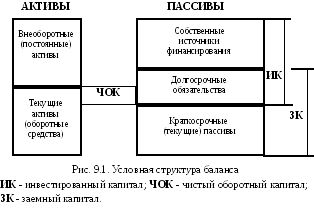

Бухгалтерский баланс - это отчетный документ, представляющий собой детализированный перечень в стоимостной оценке ресурсов предприятия (активы) и источников их возникновения (пассивы).

Укрупненно структура баланса представлена на рисунке 9.1.

Обозначения:

Активы фирмы по сроку использования подразделяются на:

Внеоборотные или постоянные активы (ПА) - ресурсы, приобретенные для долгосрочного использования (основные средства, нематериальные активы, долгосрочные финансовые вложения и др.) Они составляют 1-й раздел актива баланса.

о

боротные

или текущие активы(ТА)

или оборотные средства-ресурсы:

приобретенные с целью их использования

в течение обычного производственного

цикла фирмы или одного года. Они

составляют 2-й раздел актива баланса.

боротные

или текущие активы(ТА)

или оборотные средства-ресурсы:

приобретенные с целью их использования

в течение обычного производственного

цикла фирмы или одного года. Они

составляют 2-й раздел актива баланса.

Пассивы предприятия (источники финансирования) по признаку принадлежности разделяются на собственный капитал (СК) и заемный капитал (ЗК).

Убытки (Уб) - непокрытые убытки прошлых лет и убытки отчетного года. Уменьшают собственный капитал.

Собственный капитал включает уставный капитал (УК) (акционерный капитал (АК), добавочный капитал, резервный капитал) и дополнительный капитал (ДК), представляющий собой накопленную прибыль, как распределенную, так и нераспределенную.

Заемный капитал разделяется на долгосрочные обязательства (более 1 года) (ДО) и краткосрочные обязательства или текущие пассивы (ТП).

С точки зрения возможности «безопасного» использования в течение длительного срока (в основном для финансирования постоянных активов) долгосрочные обязательства приравниваются к собственному капиталу и составляют вместе с ним инвестированный капитал (ИК).

Основной принцип бухгалтерского учета – «равенство активов и пассивов» используя приведенные выше обозначения, можно записать так:

ВБ = ВА=ВП=ПА+ТА=СК+ЗК=ИК+ТП, (9.1)

где ВБ - валюта баланса, ВА - всего активов, ВП - всего пассивов.

Первый шаг анализа баланса - преобразование стандартной формы баланса и укрупненную (агрегированную) форму. Под агрегированием баланса понимается объединение однородных по экономическому содержанию статей баланса. Данная форма более удобна для чтения и проведения анализа.

Таблица 9.1

АГРЕГИРОВАННЫЙ БАЛАНС

млн. руб.

|

Наименования позиций |

Отчетные даты | |||

|

1/01/04 |

1/04/04 |

1/07/04 |

1/10/04 | |

|

АКТИВ |

|

|

|

|

|

Постоянные активы: |

|

|

|

|

|

нематериальные активы |

0 |

0 |

0 |

0 |

|

основные средства |

519 |

1862 |

8586 |

10298 |

|

незавершенные капитальные вложения |

0 |

0 |

0 |

0 |

|

долгосрочные финансовые вложения |

0 |

0 |

0 |

0 |

|

прочие необоротные активы |

0 |

0 |

0 |

0 |

|

Итого постоянных активов |

519 |

1862 |

8586 |

10298 |

|

Текущие активы: |

|

|

|

|

|

незавершенное производство |

30515 |

48657 |

102504 |

193872 |

|

авансы поставщикам |

54 |

54 |

54 |

54 |

|

производственные запасы |

236 |

255 |

294 |

1671 |

|

готовая продукция и товары для перепродажи |

0 |

0 |

0 |

0 |

|

счета к получению |

2952 |

8645 |

33248 |

35925 |

|

денежные средства |

6158 |

14358 |

31541 |

24992 |

Продолжение таблицы 9.1

|

Наименования позиций |

Отчетные даты | |||

|

1/01/04 |

1/04/04 |

1/07/04 |

1/10/04 | |

|

прочие |

21 |

2952 |

4835 |

9318 |

|

Итого текущих активов |

39936 |

74921 |

172476 |

265832 |

|

ИТОГО АКТИВОВ |

40455 |

76783 |

181062 |

276130 |

|

ПАССИВ |

|

|

|

|

|

Собственные средства: |

|

|

|

|

|

уставной капитал |

500 |

559 |

500 |

500 |

|

дополнительный капитал |

443 |

3607 |

9904 |

5142 |

|

Итого собственных средств |

943 |

4166 |

10404 |

5642 |

|

Заемные средства: |

|

|

|

|

|

долгосрочные обязательства |

0 |

0 |

0 |

0 |

|

краткосрочные обязательства |

|

|

|

|

|

краткосрочные кредиты |

10000 |

5000 |

0 |

0 |

|

счета к оплате |

1 |

0 |

0 |

0 |

|

авансы |

19413 |

58502 |

155560 |

241919 |

|

расчеты по налогам |

2500 |

193 |

1034 |

2122 |

|

расчеты по заработной плате |

2131 |

1779 |

6609 |

7829 |

|

прочие |

5467 |

7143 |

7455 |

18618 |

|

Итого текущих пассивов |

39512 |

72617 |

170658 |

270488 |

|

Итого заемных средств |

39512 |

72617 |

170658 |

270488 |

|

ИТОГО ПАССИВОВ |

40455 |

76783 |

181062 |

276130 |

|

Чистый оборотный капитал |

424 |

2304 |

1818 |

-4656 |

|

Справочно: |

|

|

|

|

|

Износ основных средств |

75 |

121 |

224 |

602 |

|

Износ нематериальных активов |

0 |

0 |

0 |

0 |

Одна из возможных форм агрегированного баланса представлена в таблице 9.1. Данная форма баланса методологически и терминологически в основном совпадает с используемыми в мировой практике формами балансовых отчетов.

Как уже отмечалось выше, характерным отличием агрегированного баланса и исходного является объединение статей баланса с одинаковым экономическим содержанием. В частности, такие элементы оборотных активов как сырье и материалы, прочие запасы и затраты, НДС по приобретенным ценностям и расходы будущих периодов объединяются в статью «Производственные запасы», Товары отгруженные в совокупности с дебиторской задолженностью представляют собой статью «Счета к получению». В статью «Денежные средства» объединяются такие статьи баланса, как «Денежные средства» и «Краткосрочные финансовые вложения».

При агрегировании баланса существуют определенные нюансы. Прежде всего, это касается разделения активов на постоянные и текущие активы. Использование итогов I и II разделов баланса для определения величин указанных групп активов с экономической точки зрения не вполне корректно. Объясняется это тем, что в состав оборотных (текущих) активов (II раздел баланса) включена дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. По здравому смыслу и согласно международной практике финансового анализа целесообразно указанную статью включить в состав прочих внеоборотных активов. Таким образом, дебиторскую задолженность со сроком погашения более 12 месяцев рационально рассматривать в составе постоянных (внеоборотных), а не текущих (оборотных) активов.

Для удобства анализа собственных средств организации элементы IV раздела баланса «Капитал и резервы» агрегируются в статьи «Уставный капитал» и «Накопленный капитал». Данное разделение позволяет оценить величину источников, сформированных за счет заработанных предприятием средств («Накопленный капитал») и величину собственных источников, образованных в результате формирования уставного капитала, вторичной эмиссии акций, проведения переоценки основных фондов («Уставный каптал»).

Статья «Уставный капитал» объединяет в себе акционерный и добавочный капиталы, а также фонды, образованные в соответствии с учредительными документами. Накопленный капитал объединяет средства фондов накопления, социальной сферы, резервных фондов, образованных в соответствии с законодательством, нераспределенную прибыль прошлых лет и отчетного года, а также целевые финансирование и поступления. Также из величины накопленного капитала вычитается величина убытков.

При составлении агрегированного баланса осуществляется также перегруппировка статей актива баланса по степени их ликвидности. Под ликвидностью активов понимают их способность превращения в денежную форму. Так, наиболее ликвидными, естественно, являются денежные средства и ценные бумаги, а наименее ликвидными - основные средства.

Текущие пассивы перегруппировываются по сроку погашения.

В статью «Уставный капитал» включается только оплаченный акционерами капитал, поэтому валюта агрегированного баланса может отличаться от валюты бухгалтерского баланса на сумму задолженности учредителей.

Правильное агрегирование баланса имеет, прежде всего, практическое значение, так как на основании данных агрегированного баланса рассчитываются основные коэффициенты, характеризующие финансовое состояние предприятия (организации) - коэффициенты ликвидности, финансовой устойчивости, оборачиваемости.

При проведении анализа целесообразно индивидуально решать вопрос об отнесении определенных статей к различным группам активов и пассивов агрегированного баланса.

Отдельной позицией агрегированного баланса показывается чистый оборотный капитал, определяемый как часть текущих активов (оборотного капитала), финансируемых за счет инвестированного капитала. Величина этого показателя характеризует степень ликвидности предприятия, что придает данному показателю особую важность.

Как правило, чистый оборотный капитал (ЧОК) рассчитывается по формуле:

ЧОК=ТА-ТП (9.2)

Учитывая формулу (9.1), его можно рассчитать как разность между инвестированным и постоянным капиталом:

ЧОК=ИК-ПА(9.3)

Использование данной формулы позволяет проанализировать причины изменения ликвидности предприятия. Данная задача, в частности, решается на следующем шаге анализа баланса - расчете и анализе изменения значений статей баланса, представленном в таблице 9.2.

Таблица 9.2

АНАЛИЗ ИЗМЕНЕНИЯ СТАТЕЙ БАЛАНСА

млн. руб.

|

Наименование позиций |

Отчетные даты | ||

|

1/04/04 |

1/07/04 |

1/10/04 | |

|

АКТИВ |

|

|

|

|

Постоянные активы: |

|

|

|

|

нематериальные активы |

0 |

0 |

0 |

|

основные средства |

1343 |

6724 |

1712 |

|

незавершенные капитальные вложения |

0 |

0 |

0 |

|

долгосрочные финансовые вложения |

0 |

0 |

0 |

|

прочие необоротные активы |

0 |

0 |

0 |

|

Итого постоянных активов |

1343 |

6724 |

1712 |

|

Текущие активы: |

0 |

0 |

0 |

|

незавершенное производство |

18142 |

53847 |

91368 |

|

авансы поставщикам |

0 |

0 |

0 |

|

производственные запасы |

19 |

39 |

1377 |

|

готовая продукция и товары для перепродажи |

0 |

0 |

0 |

|

счета к получению |

5693 |

24603 |

2677 |

|

денежные средства |

8200 |

17183 |

-6549 |

|

прочие |

2931 |

1883 |

4483 |

|

Итого текущих активов |

34985 |

97555 |

93356 |

|

ИТОГО АКТИВОВ |

36328 |

104279 |

95068 |

|

ПАССИВ |

|

|

|

|

Собственные средства: |

|

|

|

|

уставной капитал |

59 |

-59 |

0 |

|

дополнительный капитал |

3164 |

6297 |

-4762 |

|

Итого собственных средств |

3223 |

6238 |

-4762 |

|

Заемные средства: |

0 |

0 |

0 |

Продолжение таблицы 9.2

|

Наименование позиций |

Отчетные даты | ||

|

1/04/04 |

1/07/04 |

1/10/04 | |

|

долгосрочные обязательства |

0 |

0 |

0 |

|

краткосрочные обязательства |

0 |

0 |

0 |

|

краткосрочные кредиты |

-5000 |

-5000 |

0 |

|

счета к оплате |

-1 |

0 |

0 |

|

авансы |

39089 |

97058 |

86359 |

|

расчеты по налогам |

-2307 |

-841 |

1088 |

|

расчеты по заработной плате и отчислениям |

-352 |

4830 |

1220 |

|

прочие |

1676 |

312 |

11163 |

|

Итого текущие пассивы |

33105 |

98041 |

99830 |

|

Итого заемных средств |

33105 |

98041 |

99830 |

|

ИТОГО ПАССИВОВ |

36328 |

104279 |

95068 |

|

Справочно: |

|

|

|

|

Изменение чистого оборотного капитала |

1880 |

-486 |

-6474 |

|

Коэффициент мобилизации дополнительного капитала |

58,0% |

0,0% |

0,0% |

Индикатором развития предприятия можно считать изменение значения валюты баланса. Результатом данной части анализа должно стать выявление источников увеличения или сокращения величины активов предприятия и определение статей активов, по которым данные изменения произошли.

На этом шаге используется показатель, называемый «Коэффициент мобилизации дополнительного капитала». Он рассчитывается, как отношение прироста чистого оборотного капитала (ЧОК) к приросту инвестированного капитала (ИК) и показывает, какая часть прироста инвестированного капитала направлена на увеличение оборотных средств.

![]() (9.4)

(9.4)

При отрицательных значениях прироста показателей рассчитывать данный показатель нецелесообразно.

Анализируя изменения величины постоянных активов предприятия, необходимо помнить, что рост стоимости основных фондов и незавершенных капитальных вложений может быть связан как с реальными вложениями средств, тик и с организационно-правовыми изменениями.

Под реальными изменениями стоимости основных средств и незавершенного строительства подразумеваются приобретение и реализация постоянных активов, вложение финансовых ресурсов в строительство или перевод объектов строительства на баланс предприятия.

К организационно-правовым причинам изменения стоимости рассматриваемых составляющих постоянных активов относится, например, переоценка основных фондов предприятия.

Выявление факта переоценки основных фондов основывается на анализе изменений по статьям «Основные средства», «Незавершенные капитальные вложения» (актив) и «Уставный капитал», «Добавочный капитал» (пассив). В частности, если имела место переоценка основных фондов предприятия, то в данном случае приросту стоимости основных средств и незавершенных капитальных вложений соответствует аналогичный прирост (на ту же сумму) добавочного капитала. Указанные изменения величин стоимости основных средств, первоначальных капитальных вложений и добавочного капитала возможно проанализировать на этапе анализа изменений статей баланса (таблица 9.2).

Расчет структуры баланса, представленный в таблицах 9.3 и 9.4 - следующий шаг анализа баланса. Его задачей является анализ изменения структуры баланса за исследуемый период, оценка степени влияния изменения значений отдельных статей баланса на общую структуру баланса.

Анализ производится поблочно: отдельно рассматривается структура постоянных и текущих активов, а потом рассчитывается их доля в общих активах. Аналогично исследуются пассивы предприятия.

При анализе структуры баланса особое внимание уделяется элементам, имеющим наибольший удельный вес в каждом из разделов баланса и элементам, доля которых изменялась скачкообразно.

Таблица 9.3

СТРУКТУРА АКТИВОВ

|

Наименование позиций |

Отчетные даты | |||

|

1/01/04 |

1/04/04 |

1/07/04 |

1/10/04 | |

|

Структура постоянных активов |

|

|

|

|

|

Нематериальные активы |

0,0% |

0,0% |

0,0% |

0,0% |

|

Основные средства |

100,0% |

100,0% |

100,0% |

100,0% |

|

Незавершенные капитальные вложения |

0,0% |

0,0% |

0,0% |

0,0% |

|

Долгосрочные финансовые вложения |

0,0% |

0,0% |

0,0% |

0,0% |

|

Прочие необоротные активы |

0,0% |

0,0% |

0,0% |

0,0% |

|

Итого постоянных активов |

100,0% |

100,0% |

100,0% |

100,0% |

|

Доля в общих активах |

1,3% |

2,4% |

4,7% |

3,7% |

|

Коэффициент износа основных средств |

12,6% |

6,1% |

2,5% |

5,5% |

|

Коэффициент нематериальных активов |

0,0% |

0,0% |

0,0% |

0,0% |

|

Структура текущих активов |

|

|

|

|

|

незавершенное производство |

76,4% |

64,9% |

59,4% |

72,9% |

|

авансы поставщикам |

0,1% |

0,1% |

0,0% |

0,0% |

|

производственные запасы |

0,6% |

0,3% |

0,2% |

0,6% |

|

готовая продукция и товары |

0,0% |

0,0% |

0,0% |

0,0% |

|

счета к получению |

7,4% |

11,5% |

19,3% |

13,5% |

|

денежные средства |

15,4% |

19,2% |

18,3% |

9,4% |

|

прочие |

0,1% |

3,9% |

2,8% |

3,5% |

|

Итого текущих активов |

100,0% |

100,0% |

100,0% |

100,0% |

|

Доля в общих активах |

97,5% |

97,6% |

95,3% |

96,3% |

Таблица 9.4

СТРУКТУРА ПАССИВОВ

|

Наименование позиций |

Отчетные даты | |||

|

1/01/04 |

1/04/04 |

1/07/04 |

1/10/04 | |

|

Структура инвестированного капитала |

|

|

|

|

|

Уставной капитал |

53,0% |

13,4% |

4,8% |

8,9% |

|

Дополнительный капитал |

47,0% |

86,6% |

95,2% |

91,1% |

|

Долгосрочное финансирование |

0,0% |

0,0% |

0,0% |

0,0% |

|

Итого инвестированный капитал |

100,0% |

100,0% |

100,0% |

100,0% |

|

Доля в общих пассивах |

2,3% |

5,4% |

5,7% |

2,0% |

|

Структура текущих пассивов |

|

|

|

|

|

Краткосрочные кредиты |

25,0% |

6,9% |

0,0% |

0,0% |

|

Счета к оплате |

0,0% |

0,0% |

0,0% |

0,0% |

|

Авансы |

48,5% |

80,6% |

91,2% |

89,4% |

|

Расчеты с бюджетом |

6,2% |

0,3% |

0,6% |

0,8% |

|

Расчеты по заработной плате и отчисления |

5,3% |

2,4% |

3,9% |

2,9% |

|

Прочие текущие пассивы |

14,9% |

9,8% |

4,4% |

6,9% |

|

Итого |

100,0% |

100,0% |

100,0% |

100,0% |

|

Доля в общих пассивах |

97,7% |

94,6% |

94,3% |

98,0% |

|

Уровень чистого оборотного капитала |

-0,2% |

3,0% |

1,0% |

-1,7% |

При расчете структуры баланса определяется так называемый уровень чистого оборотного капитала. Данный коэффициент показывает долю чистого оборотного капитала в общих активах. Рост уровня чистого оборотного капитала является свидетельством роста финансовой устойчивости предприятия.