9.5.2. Общие затраты

Под общими, или валовыми, затратами предприятия понимается сумма его постоянных и переменных затрат. Величина общих, или валовых, затрат соотносится в первую очередь с функционированием всего предприятия как единого целого. В табл. 9.4 представлены гипотетические данные о величине постоянных, переменных и общих затрат в сочетании с изменяющимся объемом производства продукции.

Таблица 9.4. Динамика общих затрат предприятия в краткосрочном периоде

|

Количество произведенной продукции, шт. |

Показатели общих затрат, руб. | ||

|

Постоянные затраты |

Сумма переменных затрат |

Сумма общих затрат | |

|

0 |

1000 |

0 |

1000 |

|

] |

1000 |

150 |

1150 |

|

2 |

1000 |

290 |

1290 |

|

3 |

1000 |

430 |

1430 |

|

4 |

1000 |

560 |

1560 |

|

5 |

1000 |

705 |

1705 |

|

6 |

1000 |

840 |

1840 |

|

7 |

1000 |

990 |

1990 |

|

S |

1000 |

1144 |

2144 |

|

0 |

1000 |

1310 |

2310 |

|

10 |

1000 |

1460 |

2460 |

На основании данных, приведенных в табл. 9.4, построен график, характеризующий взаимодействие постоянных, переменных и общих затрат (рис. 9.2).

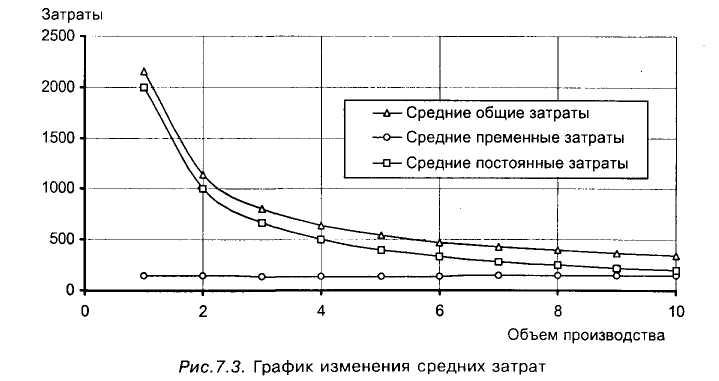

9.5.2. Средние затраты, или затраты на единицу продукции

Средние затраты — это затраты предприятия на единицу продукции. Именно показатели средних затрат обычно сопоставляются с ценой, которая всегда устанавливается в расчете на единицу продукции.

При

анализе затрат на единицу продукции

принято различать следующие понятия:

средние постоянные, средние переменные

и средние общие затраты.

При

анализе затрат на единицу продукции

принято различать следующие понятия:

средние постоянные, средние переменные

и средние общие затраты.

Средние постоянные затраты определяются путем деления суммы постоянных затрат на количество произведенных единиц продукции.

Поскольку величина постоянных общих затрат в краткосрочном периоде не зависит от объема производства, постоянные затраты на единицу продукции будут уменьшаться по мере роста объема производства.

Средние переменные затраты изначально определяются прямым методом расчета на основе норм расхода ресурсов. Во многих производствах средние переменные затраты остаются величиной постоянной, т. е. не изменяющейся в зависимости от изменения объема производства. Средние общие затраты можно определить путем суммирования средних постоянных и средних переменных затрат. Средние общие затраты являются показателем себестоимости продукции.

Предположим, что затраты изменяются в зависимости от объема производства в динамике, представленной в табл. 9.5.

Таблица 9.5. Динамика средних затрат

По данным, представленным в табл. 9.5, построим график изменения средних затрат (рис. 9.3).

Рассмотренные положения позволяют сделать следующие выводы

1) Средние совокупные затраты сокращаются с увеличением объема производства продукции. Чем больше предприятие выпустило продукции, тем меньше себестоимость отдельного экземпляра.

Средние переменные затраты практически остаются неизменными и не зависят от объема производства в краткосрочном периоде.

Средние постоянные затраты уменьшаются с увеличением объема производства. Чем больше предприятие выпустило единиц изделий, тем меньше доля постоянных затрат в себестоимости единицы продукции.