Шпоры к ГОСАМ

.doc

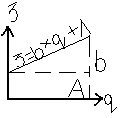

Линия зат-т при наличии пост-ых и перемен-х расходов – урав-ние первой степени: З = b*q + А. При увел-ии V пр-ва ∑ пост-ых зат-т не изм-ся, а перемен-е расходы всего пр-ва увел-ся пропорц-но росту, при спаде – сниж-ся, приближаясь к линии пост-ых зат-т. З = ∑(bi*qi) + А, где bi – перемен-е зат-ты на ед. i-го вида пр-ции, qi – V пр-ва i-го вида пр-ции. Расчет м. производить методом цепных подстановок. Важный обобщающий фак-р себ-ти – зат-ты на 1 руб. ВП. Ур-нь зат-т рассч-ся в любой отр-ли, изучают динамику и сравнивают. Показ-ют взаимосвязь себ-ти с прибылью: Уз = З/ВП. Если З = 60 млн. руб., ВП = 100 млн. руб., то Уз = 0,6, т.е. в каждом рубле произведенной пр-ции 60 коп. зат-т, 40 коп. прибыли. Изучают динамику ур-ня зат-т и вып-ния плана. Выявляют фак-ры, * повлияли на отклонение. Ан-з себ-ти отд-ных видов пр-ции начинают с динамики себ-ти. Сравнивают темпы роста в 1 хоз-ве с темпами роста себ-ти этих же видов пр-ции с др. пр-ми и со сред-ми темпами по району. Опр-ют вып-ние плана по себ-ти ед. пр-ции, отклонения и причины откл-я: а) объек-е – изм-ние усл-ий в связи с инфляцией на пром. пр-цию; б) субъек-е – разный ур-нь продук-ти, урож-ти, мех-ции, орг-ции тр., степень спец-ции и конц-ции пр-ва, тех-гия пр-ва. Степень влияния фак-ров при функц-ной завис-ти опр-ют способом детерминированного фактор-го ан-за, остальные – КРА. РИС 2: завис-ть себ-ти ед. пр-ции от V пр-ва:

Z = A/q + b. Линия перемен-х зат-т (b) – пост-ная вел-на, а пост-ные рас-ды (А) изм-ся пропорц-но росту V пр-ва. Осн-е фак-ры: V пр-ва; ∑ пост-ых зат-т (А); перемен-е зат-ты на ед. пр-ции. Расчет вед-ся цепными подстановками. Т.к. ∑ пост-ых зат-т и V пр-ва зависят от размера посевной S (в раст-ве) и поголовья (в жив-ве), то модель выглядит: Zраст-ве = (А на 1 га /Урож-ть) + b; Zжив-ве = (А на 1 гол./Прод-ть) + b. Zусл1 = Апл/qф + bпл; Zусл2 = Аф/qф + bпл; ΔZ(q) = Zусл1 – Zпл; ΔZ(А) = Zусл2 – Zусл1; ΔZ(b) = Zф – Zусл2. Если себ-ть молока рассч-ся с учетом жирности, то в знаменателе делают корректир-ку: Z = [А на 1 гол./Прод-ть*(жир-ть факт./жир-ть баз.)] + b. Расчет делают цепными подстан-ми, заменять факторную модель нач-ют со знаменателя. По однородным видам пр-ции рассч-ют ср. себ-ть. В это сл. на ср. себ-ть влияют 2 ф-ра: себ-ть ед. пр-ции по каждому виду и стр-ные изм-я в пр-ве. Анализ-ют себ-ть ед. пр-ции по статьям зат-т, т.е. изучают стр-ру зат-т на 1 га, на 1 голову, на 1ц пр-ции. Сравнивают с запланир-ой стр-рой, смотрят по каким статьям была экономия и перерасход. Это необх-мо для выявл-я резервов сниж-я себ-ти. Чтобы рассч-ть резервы необх-мо каждую статью проан-ть отд-но. В основном изм-я по статьям связаны с влиянием 2 ф-ров: кол-го (норма рас-да) и кач-го (цена). Наиб. удельный вес в себ-ти занимают прямые матер-е (ПМЗ) и труд-е зат-ты (ПТЗ). ПМЗ: зат-ты на семена, удобр-я, ГСМ, корма, эл/энергию, водообеспеч-е, медикаменты. Труд-е з-ты: оплата тр. Общая ∑ матер-ых и труд-ых зат-т зависит от: V пр-ва, стр-ры пр-ва, ур-ня зат-т на ед. пр-ции, т.е. от удельных зат-т. Для опред-я ф-ров применяют способ цепных подстановок. Ан-з удельных зат-т на ед. пр-ции. Их ур-нь зависит от 2-х фак-ров: колич-х и кач-ых. Матер-ые зат-ты на ед. пр-ции (УМЗ) зависят: от расхода матер-лов, сырья (НР) на ед. пр-ции и от средней цены ед. сырья и мат-лов (УМ). Зат-ты на корма на 1 ц пр-ции = НР кормов на 1 ц пр-ции, к.ед. * Сред. ст-ть 1 к.ед. Зат-ты на уд-ния = НР уд-ний на 1 ц, кг.д.в. * Ст-ть 1 кг.д.в. Исп-ние матер-ых рес-ов зависит от эф-ти и ст-ти. Сред. ст-ть мат-ых рес-ов зависит от цены приобрет-я, от стр-ры кормов, удоб-ний. Цена мат-лов зависит от рынков приобрет-я, кач-ва, ур-ня трансп-ых рас-дов. НР зависит от кач-ва, замены одного другим, тех-гии. Труд-ые зат-ты на ед. пр-ции выраженые в з/пл (УЗП) зависят от: трудоём-ти пр-ции (ТЕ), чел.-ч. и ур-ня оплаты тр. за 1 чел.-ч. (ОТ). УЗП = ТЕ * ОТ – способом абсол-ых разниц. ТЕ и ОТ зависит от тех-гии пр-ва, орг-ции тр., тех-ки, квалиф-ции раб-в и т.д.

Прямые труд-е з-ты и прямые матер-е зат-ты

∕ | \

V стр-ра УМЗ (УЗП)

∕ \ ∕ \

Q Урож-ть, прод-ть НР(ТЕ) УМ(ОТ)

Труд-е зат-ты на пр-во 1 ц молока (ПТЗi) = Qi * Прод-тьi * ТЕi * ОТi. Косвенные зат-ты прямо не вкл-ся в себ-ть отд-х видов пр-ции. Носят общий хар-р и необх-мы для обслуж-я и упр-я пр-но-хоз-ной д-тью пр-тия. Нач-ся ан-з с изуч-я динамики, путем сравнения фактич-ой их вел-ны на 1 руб. ВП, в сравнении с планом. Т.обр, изуч-ся происходящие изм-я и опр-ся доля рас-дов в ст-ти ВП. Необх-мо изучить причины изм-ний. При ан-зе косв-е зат-ты в завис-ти от их связей с V пр-ва подразделяют на: условно-пост-ые (в основном цеховые и общезаводские р-ды, часть р-дов на сод-е осн-х ср-тв, в т.ч. аморт-ция) и условно-перемен-е (эл/энергия для пр-ных нужд, износ инвентаря). В себ-ти они предст-ны след. осн-ми комплексными статьями: 1) рас-ды на сод-ние и эксплуатацию осн-х ср-тв – сравнив-ся их фактич-я вел-на с усл-ной (плановая пересчитанная на фактич-ий выпуск пр-ции). З-ты усл. = З-ты пл. /(100 – ΔТП *Кз):100, где ΔТП – перевып-ние (недовып-ние) плана по выпуску пр-ции, т.е. относит-ое отклон-е, в %; Кз – коэф-т зав-ти зат-т от V пр-ва. ΔЗобщ = Зф – Зпл, в т.ч. ΔЗ за счет ТП (ВП) = Зусл – Зпл; ΔЗ за счет ур-ня зат-т = Зф – Зусл. Эта статья вкл-ет в себя рас-ды на аморт-цию машин, оборуд-я, зданий, ремонт, эксплуатац-е рас-ды. Аморт-ция осн-х ср-тв и зат-т на ремонт в раст-ве делятся на прямые и распределяемые (эти зат-ты распред-ся пропорц-но к-л базе, н-р, V вып-мых работ, кол-во нефтепрод-в. ∑ распред-мых зат-т на сод-ние осн-х ср-тв будет зависеть от общей ∑ рас-дов и от базы распред-ния, н-р, доля работ вып-мых по данной кул-ре). Зат-ты на аморт-цию зависят от кол-ва машин, оборуд-я, их стр-ры, ст-ти и нормы аморт-ции. Затраты на ремонт зависят от V ремонтных работ, ст-ти ремонтных мат-лов, сложности работ, степени изношенности фондов. Эксплуатац-е р-ды зависят от кол-ва объектов, времени их работы, удельных рас-дов. 2 и 3) общепр-ные расходы (цеховые) и общехоз-ные р-ды (общезаводские) – накладные рас-ды (НР), заним-ют > уд-ный вес в себ-ти. Общее их изм-ние опр-ют путем сравнения фактич-ой их ∑ с плановой и с ∑ по смете. В их составе выд-ют пост-ные и перемен-е зат-ты. Опр-ют экономию или перерасход. ±Экономия = НР факт. – НР скорректир-р по смете, где НР скорректир-р = НР пл. перемен. * К вып-ния плана по V + НР пл. пост.; ±Э НР V пр-ва = НР скоррек-е – НР пл. Затем анализ-ют каждую статью расх-в: р-ды на з/пл управл-го перс-ла = Кол-во раб-ков * Сред. з/пл (ставка); рас-ды на командировки = Кол-во команд-вок * Сред. продол-ть команд-ки * Сред. ст-ть 1 дня команд-ки. 4) коммерческие расходы – вкл-ют зат-ты по отгрузке пр-ции покуп-лю, р-ды на тару и покупку, рекламу, изуч-е рынков сбыта. Изучают каждый вид р-дов и причины изм-ний. Р-ды на тару зависят от кол-ва тары и ст-ти. Р-ды по доставке зависят от расстояния перевозки, веса перевозимого груза, от тарифов, видов трансп-ых ср-тв. Р-ды на упаковку – кол-во, ст-ть упаковки. Осн-ые источ-ки резервов сниж-я себ-ти (Z) явл.: увел-е V пр-ва и сниж-е зат-т: Р↓Z = Zвозм – Zф = [(Зф - Р↓З + Доп.перемен.з-ты) / (Vф + Р↑V)] – (Зф/Vф). Р↑V опр-ся в проц-се ан-за вып-ния производ-ной прог-мы. Р↓З опр-ся на основе проведенного ан-за, в частности ан-за по статьям зат-т. Снизить зат-ты м. за счет экономного исп-ния мат-ных рес-ов, за счет повыш-я окуп-ти уд-ний, кормов, за счет улучш-я стр-ры посевных S, за счет внедрения более урожайных сортов.

79. Ан-з обеспеч-ти с/х пр-тий осн-ми ср-ми пр-ва и эф-ть их исп-ния. Осн-е фонды (ОФ) – один из важнейших фак-ров пр-ва. След-но, их сост-е и эф-ное исп-е прямо влияют на рез-ты хоз-ной деят-ти. Рацион-ное исп-ние ОФ способ-ет -е ср-ва, инвентарь) и пассивные (созд-ся усл-я для осущ-ния проц-са пр-ва, н-р, здания, сооруж-я). Анализ-ют размер ОФ по видам и по пр-тию в целом (по балансовой ст-ти), анализ-ся стр-ра ОФ. Осн-ой прём ан-за – сравнение. Изуч-ся соотн-ние активной и пассивной части, рабочих и силовых машин, ОФ раст-ва и живулучшению всех технико-эк-х св-тв, в т.ч. увел-я ВП, сниж-е её себ-ти и увел-е производ-ти тр. Задачи ан-за ОФ: 1) опр-ть обеспеч-ть ОФ, их состав и стр-ру; 2) проан-ть ур-нь исп-ния и причины сниж-я эф-ти исп-ния фондов; 3) рассчитать влияние эф-ти исп-я фондоф на V пр-ва и др. пок-лей эф-ти; 4) выявить резервы повыш-я эф-ти ОФ и резервы повыш-я выпуска пр-ции. ОФ делятся на: производ-ные (с/х назнач-я и не с/х назнач-я) и непроиз-ные ОФ. По роли в проц-се пр-ва ПОФ с/х назнач-я: активные (они возд-ют на предмет тр, н-р, орудия тр, машины, оборуд-е, трансп-ные ср-ва, инвентарь) и пассивные (создают усл-ия для осущ-ния проц-са пр-ва, н-р, здания, сооруж-я). Анализ-ют размер ОФ по видам и по пр-тию в целом (по балансовой ст-ти), анализ-ся стр-ра ОФ. Осн-ной прием ан-за – сравнение. Изуч-ся соотн-ние активной и пассивной части, рабочих и силовых машин, ОФ раст-ва и жив-ва. Для ан-за движ-я ОФ исп-ют след. пок-ли: 1) Коэф-т роста = ст-ть на конец года/ ст-ть на начало года; 2) Коэф-т ввода = ст-ть поступивших фондов / ст-ть фонда на конец года; 3) Коэф-т обновл-я = ст-ть введенных в действие фондов / ст-ть ОФ на конец года; 4) Коэф-т выбытия = ст-ть выбывших фондов / ст-ть фондов на начало года; 5) Коэф-т ликвидации = ст-ть ликвидир-ных фондов / ст-ть фондов на начало года; 6) Срок обновл-я = 1 / (коэф-т обновл-я - коэф-т выбытия); 7) Коэф-т прироста ОФ = коэф-т ввода – коэф-т выбытия = год прироста фондов / ст-ть фондов на начало года; 8) Коэф-т замены = ст-ть поступивших ОФ / ст-ть выбывших ОФ; 9) Коэф-т расшир-я = 1 – коэф-т замены = прирост ОФ за год / ОФ поступившие; 10) Коэф-т интенсив-ти обновл-я = ст-ть введенных ОФ / ст-ть ст-ть выбывших ОФ; 11) Коэф-т автомат-ции = ст-ть автоматиз-ных ср-тв / ср.год-ая ст-ть ОФ; 12) Время оборота = ср.год-ая ст-ть ОФ / год ∑ износа. Пок-ли состояния ОФ: а) Коэф-т износа = износ / полная первонач-ая ст-ть; б) Коэф-т годности = остаточ-ая ст-ть / балансовая ст-ть = 1 – коэф-т износа. Пок-ли возрастного состава: 1) средний возраст = ∑ Возраста i * Ст-ть i / ∑ ст-ть i; 2) срок службы ОФ = нормативный (амортизац-ный) и фактич-ий. Пок-ли обеспеч-ти ОФ: а) Фондообеспеч-ть = ср.год-ая ст-ть ОФ / S с/х угодий на 100 га (или пашни); б) Фондовооруж-ть = ср.год-ая ст-ть ОФ с/х назнач-я / ср.год-ая числен-ть раб-ков занятых в с/х пр-ве. Их срав-ют по годам со сред-ми пок-лями, с др. хоз-ми. Для ан-за обеспеч-ти энергетич-ми рес-ми рассч-ют обощающие пок-ли: 1) Энергооснащён-ть = общая энергетич-я мощ-ть / S с/х угодий (пашни); 2) Энерговооруж-ть = ∑-ная энергетич-ая мощ-ть / ср.год-ая числен-ть раб-в; 3) Электрообеспеч-ть = расход эл.энергии на пр-ные нужды / S с/х угодий (пашни); 4) Электровооруж-ть = расход эл.энергии на пр-ные нужды / ср.год-ая числен-ть раб-в (зат-ты тр.). Для ан-за обеспеч-ти энергетич-ми рес-ми рассч-ют частные пок-ли: а) мощ-ть трак-ров на 100 га пашни; б) нагрузка пашни на 1усл. эталон. трак.; в) S уборки на 1 комбайн; г) машинообеспеч-ть = балансовая ст-ть силовых и рабочих машин / S с/х угодий. Анализ-ют обеспеч-ть по отд-ным видам машин = кол-во машин / S пашни, посевов. Нагрузка на 1 машину = S пашни / кол-во машин. Фактич-ую обеспеч-ть срав-ют с потреб-тью этих машин в пер-д наиб-го V с/х работ, * рассч-ют по тех. картам. Анализ-ся Коэф-т мех-зации по отд-ным отр-лям, в целом по хоз-ву, изучают мех-цию производст-ых проц-сов. Коэф-т мех-зации = V работ, выполняемых машинами / общий V работ, S пашни, поголовье жив-х. Обобщающими пок-лями исп-ния ОФ явл.: 1) Фондоотдача = выпуск пр-ции / ср.год-ая ст-ть ОФ. В числителе и в знаменателе м. брать с/х пр-цию и ОПФ, в т.ч. по отр-лям. М. рассч-ть в целом. Если произв-ся промыш-ая пр-ция = ст-ть всей пр-ции / ср.год-ая ст-ть ОФ. Если анализ-ся динамика фондоотдачи, то данные приводят в сопоставимый вид, т.е. ст-ть пр-ции коррек-ют на изм-ние цен, а ст-ть ОФ – коэф-т переоценки. 2) Фондоёмкость = ср.год-ая ст-ть ОФ / выпуск пр-ции. Ск-ко затрачено фондов на пр-во 1 рубля пр-ции. Изучают в динамике. Рассч-ют экономию или перерасход фондов. 3) Фондорентаб-ть = прибыль / ср.год-ая ст-ть ОФ. Данные пок-ли рассч-ют по отд-ым гр. фондов по активной части, по всем произ-ым фондам. Сопоставление изм-ний дает возм-ть опр-ть напрвл-е совершен-ния их стр-ры. Фондоотдача зависит от большого числа ф-ров, влияние * опр-ся способом цепных подстановок: ФО(фондоотдача)пл = ВП/ОПФ = ВП/КР(кол-во раб-в) : ОПФ/КР = ПТ(произод-ть тр.)пл / ФВ(фондовооруж-ть)пл. ФОф = ПТф / ФВф. ФОусл = ПТф / ФВпл. ΔФОпт = ФОусл – ФОпл; ΔФОфв = ФОф - ФОусл; ΔФО = ΔФОпт + ΔФОфв. На ФО влияет стр-ра ОПФ: м/д ОПФ раст-ва и жив-ва д/б оптим-ое соотн-ние. Д. соблюд-ся оптим-ые пропорции м/д силовыми и рабочими машинами. Далее опр-ют изм-ние выпуска пр-ции за счет эф-ти исп-ния фондов, способом абсол-ых разниц: ФО = ВП/ОПФ => ВП = ОПФ * ФО; ΔВПфо = ОПФф * ΔФО(ф-пл); ΔВПфв = ОПФф * ΔФОфв. Чтобы опр-ть изм-е вып-ка пр-ции за счет i-го ф-ра, необх-мо изм-е ФО за счет данного ф-ра * фактич-ую ст-ть фондов: ΔВПi = ОПФф * ΔФОi. Пок-ли эф-ти исп-ния энергетич-х рес-ов: 1) приход-ся на 1 руб ВП в сопоставимых ценах: энергетич-х мощ-тей в л.с.; зат-т эл/энергии в кВт/ч; 2) расход эл/энергии на пр-во ед. пр-ции отд-ных видов пр-ции жив-ва; 3) получено в расчете на 1000 руб. балансовой ст-ти силовых и рабочих машин ВП, ВД и прибыли в текущих ценах.

80. Ан-з производ-ти труда (ПТ) и трудоём-ти пр-ции. При изуч-ии состава и стр-ры трудовых рес-в выд-ют след. категории раб-в: а) проивод-ный персонал: пост-е, сезонные, временные рабочие, инженерно-технич-е раб-ки, служащие, младший обслуживающий персонал; б) непроизвод-ный персонал: раб-ки ЖКХ, торговли, подсобных промыш-ых пр-тв, культурно-бытовых учреждений, капит-го ремонта и т.д. Рассч-ют стр-ру пр-тия, затем срав-ют фактич-ую числен-ть и стр-ру раб-в пр-тия в отчетном году с плановыми пок-лями, с данными прошлых лет и опр-ют абсол-ые и относит-ые изм-ния. К обеспеч-ти раб. силой = Числен-ть раб-в факт./ Числен-ть раб-в план. Обеспеч-ть анализ-ют в целом по пр-тию, по отр-лям, категориям раб-в, отд-ным профессиям. Большое знач-е имеет сравнение факт-го наличия и плановой потреб-ти в раб-ках по месяцам и декадам п-да наиболее напряженных с/х работ. Анализ-ся кач-ый состав трудовых рес-в: по возрасту, по полу, образ-ю, стажу, квалификации. По админ-но управленческому состоянию проверяют соот-вие ур-ня образ-я каждого раб-ка занимаемой долж-ти. Реш-ся вопросы с подготовкой, подбором кадров, повыш-ем квалиф-ции. Изуч-ся вып-ние плана соц-го разв-я коллектива по гр. пок-лей: 1) повыш-е квалиф-ции раб-в (% раб-в, обучающихся в ВУЗах и т.д.); 2) улучш-е усл-ий труда и укрепление здоровья раб-в – ур-нь частоты травматизма, % раб-в с прфес-ми заболев-ми, % раб-в укрепляющих свое здоровье на отдыхе; 3) изуч-е соц-но-культур-х и жилищно-бытовых усл-ий раб-в и членов их семей – обеспеч-ть жильем, дет.садами, оборуд-е жилищного фонда. Источ-ки инф-ции: отчет о чилен-ти, з/пл раб-в орг-ции (форма №5 АПК) и данные табельного учета и разл-е док-ты из отдела кадров. Пок-ли движ-я рабочей силы (РС): а) К общего оборота = (Принятые + выбывшие) / Ср.списоч-ая числ-ть (N); б) К оборота по приему (выбытию) = Поступило (выбыло) за п-д / N; в) К текучести РС = Выбывшие по своему жел-ю и за наруш-я / N; г) К постоянства персонала = Кол-во чел-к проработ-ших весь п-д /N. Анализ-ют причины выбытия раб-в (по собст-му желанию, сокращ-е, наруш-е труд-ой дисциплины). Пок-ли исп-ния РС: 1) Степень участия раб-в в пр-ве = Ср. фактич-я числ-ть раб-в за год / N; 2) К исп-ния годового фонда раб-го t = Число дней, отраб-ных ср.списочным раб-ком за год / номинальный фонд раб-го t; 3) К исп-ния раб-го дня = Ср.фактич-ая прод-ть раб-го дня / Ср.норматив-я прод-ть раб-го дня, Ср.фактич-ая прод-ть раб-го дня = Отработанные чел.-часы / Фактич-ки отработ-е чел.-дни; 4) Общий К исп-я раб-го t = К исп-я годового фонда раб-го t * К исп-я раб-го дня. Анализ-ют баланс раб-го t – анализ-ся стр-ра календарного t, max-но возможного t, выд-ся доля отработ-го t, доля потерь времени. На основании баланса опр-ют число дней, отраб-ых за год 1 раб-ком, число часов, ср. прод-ть раб-го дня. Срав-ют фактич-е пок-ли с планом и опр-ют наличие потерь t. Анализ-ют стр-ру неявок по причинам: а) объектив-е – разрешенные законом (отпуска, по учебе, по беремен-ти и родам, по болезни); б) субъектив-е – с разреш-я админ-ции, простои не по вине раб-в. Если увел-ся доля потерь t по субъек-ым причинам, то это свид-ет о низкой трудовой дисциплине, о недостатках в орг-ции и упр-нии. След-но, сниж-е потерь раб-го t по данным причинам явл. резервом увел-я пр-ва пр-ции , * не треб-ет доп-ных вложений ср-тв и позволяет быстро получить отдачу. При изучении степени исп-ния раб-го t (РВ) примен-ся способ детерминир-го фактор-го ан-за: ФРВ (фонд раб-го t) = КР (кол-во раб-в) * Д*П. Сезонность с/х пр-ва проявл-ся в сезон-ти исп-ния труд-х рес-в. Для изуч-я степени сезон-ти рассм-ют пок-ли: 1) за каждый месяц рассч-ют отклонения от ср.месячных зат-т труда в чел.-часах, помесячное распред-е зат-т тр. в % к годовы зат-там = Отработанные за месяц чел.-дни / Отработанные за год чел.-дни; 2) Амплитуда колебаний зат-т тр. = Зат-ты тр. в месяц с max-ной занят-тью/ min зат-ты тр.; 3) Размах сезон-ти = max зат-ты тр. – min зат-ты тр. (чел.-час); 4) К сезон-ти = (∑ среднемесяч-х отклонений за год/12) / Ср.месячные зат-ты тр.; 5) Степень сезон-ти = ∑ помесячных зат-т тр. в п-д наибольшей занят-ти, % (>8,33%) – 8,33 * Кол-во месяцев, в * зат-ты < 8,33; 6) Неисп-ные резервы в рез-те сезон-ти в чел.-днях = (Кол-во рабочих дней в месяце – Кол-во отработанных дней в месяце) * Кол-во раб-в в месяц. Наряду с исп-ем рабочей силы нужно учитывать рез-ты затрач-го тр., кач-во работы, ур-нь ПТ. ПТ – хар-ет эф-ть исп-я рабочей силы, предст-ет собой соотн-ние м/д числен-тью раб-в (рабочим t) и кол-вом произведенной пр-ции. С/с пок-лей: 1) обобщающие: а) ср.год-ая, ср.днев-я, ср.час-ая выр-ка пр-ции 1 рабочим, в стоимостном выражении; б) ср.год-ая выр-ка пр-ции на 1 работающего в стоим-ом выраж-ии; 2) частные: а) трудоём-ть пр-ции – зат-ты t на пр-во пр-ции опред-го вида; б) выпуск пр-ции опред-го вида на 1 чел.-ч., 1 чел.-день в натур-ом выражении; 3) вспомогат-ые: а) зат-ты t на вып-ние ед. работ (в с/х на 1га, на 1 гол.); б) нагрузка на 1 раб-ка (норма обслуж-я); в) V работ, вып-ных за ед. раб-го t. Обобщающие и частные пок-ли опр-ся 1 раз в год. Вспомогат-ые пок-ли опр-ся на протяжении года, в проц-се вып-ния отд-ных видов работ, служат для операт-го контроля за мерой тр. непосред-но на рабочих местах. Изучают динамику пок-лей, срав-ют факт с планом и среднерайон-ми данными, опр-ют влияние ф-ров. Обобщающий пок-ль – ср.год-ая выр-ка 1 раб-ка: ВГ = ВП/КР. ВГ

/ \

Ур (уд.вес рабочи) ВГна 1 раб-ка

/ \

Д ДВ

/ \

П ЧВ

Особое вним-е в ан-зе уделяют ЧВ, на неё влияют: ур-нь мех-ции пр-ва, квалиф-ция рабочих, их труд. стаж и возраст; тех-гия пр-ва, природ-е усл-я. Расчет влияния: КРА, метод абсол-ых разниц. На ЧВ в среднем по хоз-ву оказ-ет влияние стр-ра отр-ли. Если увел-ся удельный вес отр-ли, в * ЧВ выше, то увел-ся ЧВ в среднем по хоз-ву. Далее опр-ют как эф-ть исп-я труда повлияла на изм-е вып-ка пр-ции: ВП = КР*ВГ; ΔВПвг = КРф * ΔВГ(ф-пл); ΔВПчв = КРф * ΔВГчв; ΔВПi = КРф * ΔВГi. Одним из частных пок-лей явл. трудоём-ть (ТЕ) пр-ции. В раст-ве ТЕ пр-ции опр-ся в конце года после получ-я пр-ции, в жив-ве этот пок-ль м. ан-ть ежемесячно. Изуч-ся динамика ТЕ пр-ции, опр-ся ф-ры повлиявшие на отклон-е ТЕ от запланир-ной. ТЕ = ЗТзатраты тр. / V пр-ва пр-ции. В растве: ТЕзерна = ЗТ на 1 га/ Урож-ть кул-р. В жив-ве: ТЕмолока = ЗТ на 1 голову / Прод-ть. Опр-ся цепными подст-ми. Затем опр-ют ф-ры 2-го порядка, * повлияли на изм-е ТЕ. В раст-ве ЗТ на 1 га зависят: от ур-ня мех-ции; изм-ния стр-ры работ с разл-ной ТЕ; степени вып-ния норм выр-ки. Расчет их влияния на ТЕ проводят пропорц-ым делением или долевым участием. На урож-ть влияют: стр-ра посевов, внесение уд-ний, сроки уборки. Аналогично рассч-ся влияние ф-ров 2-го порядка в жив-ве.

81. Анализ фин-вых рез-тов рентаб-ти.Пок-ли рентаб-ти хар-ют эфф-ть работы пр-тия в целом, доход-ть разл-ых напр-ний деят-ти, окуп-ти зат-т и т.д. Они более полно, чем прибыль, отражают окончат-ные рез-ты хозяйствования, потому что их вел-на показ-ет соотн-ние эф-та с наличными или использованными рес-ми. Их исп-ют для оц-ки деят-ти пр-тия и как инструмент в инчестиц-ной пол-ке и ценообраз-ии. Пок-ли рентаб-ти м. объед-ть в неск-ко гр.: 1) пок-ли, хар-щие окуп-ть изд-жек пр-ва; 2) пок-ли, хар-щие прибыльность продаж. Все пок-ли могут рассч-ся на основе балансовой прибыли, прибыли от реал-ции пр-ции и чистой прибыли. Рен-ть пр-ва – это отн-ние прибыли к ∑ зат-т по реализ-ной пр-ции. Рпр-ва = (Прибыль / Зат-ты) * 100%. Пок-ет ск-ко копеек прибыли пр-тие получает с рубля, затраченного на пр-во и реал-цию пр-ции. Рассч-ся в целом по пр-тию, по отд-ным подразд-ниям, видам пр-ции. Рентаб-ть продаж (оборота) - отн-ние прибыли от реал-ции пр-ции, работ или услуг к ∑ полученной выр-ки. Р продаж = (Прибыль / Выручка) * 100%. Пок-ет доход-ть оборота по текущей или осн-ной деят-ти. Или ск-ко копеек прибыли сод-ся в каждом рубле выручки от реал-ции. Рассч-ся в целом по пр-тию и отд-ным видам пр-ции. Анализ-ся динамика вып-ния плана, выявл-ся отклонение. Изуч-ся фак-ры, повлиявшие на отклонение. Ан-з рентаб-ти пр-ва: на общую рентаб-ть V реал-ции влияет стр-ра реал-ции, цены, себ-ть. Ri пр-ва = Пi / ЗТi = [qi* (pi - zi)] / qi* zi = (pi - zi) / zi. Расчет цепными подстановками: Rпл = (Ппл – zпл)* zпл; Rусл = (Пф – zпл) * zпл. ΔRp = Rусл – Rпл; ΔRz = Rф – Rусл. Выявляют какие виды пр-ции наиболее рентаб-ны. Если имеется убыточная пр-ция, устан-ют соот-ет ли она спец-ции хоз-ва. Далее изуч-ся фак-ры 2-го порядка. Они влияют на изм-е цены и себ-ти (цена реал-ции, кач-во, рынки сбыта, тех-ка, тех-гия). Ан-з рен-ти продаж: на общую рен-ть оказ-ют влияние V, стр-ра, цена себ-ть. Ri продаж = Пi / ВРi = [qi* (pi - zi)] / qi* pi = (pi - zi) / pi. Делают выводы - какую пр-цию наиболее выгодно реализ-ть. Осн-ми источ-ми резервов повыш-я ур-ня рентаб-ти пр-ции явл. увел-е ∑ прибыли от реал-ции пр-ции (Р↑П) и сниж-е себ-ти товарной пр-ции (Р↓С). Для подсчета резервов м/б использована след. фор-ла: Р↑R = Rв – Rф = [(Пф + Р↑П) / ∑(VРПi в * Сi в)] *100 – Пф/Зф*100, где Р↑R – резерв роста рентаб-ти; Rв – рентаб-ть возможная; Rф – рентаб-ть фактич-кая; Пф – фактич-ая ∑ прибыли; Зф – фактич-я ∑ зат-т по реализ-ной пр-ции; Р↑П – резерв роста прибыли от реал-ции пр-ции; VРПi в – возможный V реал-ции пр-ции с учетом выявленных резервов его роста; Сi в – возможный уровень себ-ти i-ых видов пр-ции с учетом выявленных резервов сниж-я. Р↑рентаб-ти пр-ва: увел-е прибыли, сниж-е зат-т. Р↑рентаб-ти продаж: увел-е прибыли. Темпы роста прибыли д. опережать темпы роста выручки.

82. Денежный оборот(ДО) и денежное обращение(ДОбр). Денежная масса(ДМ). ДО –сов-ть платежей, совершаемых в порядке как-безналичных перечислений, так и при помощи наличных. ДО организ-ся исходя из принципов: 1) Предпр-я, учреждения незав-мо от организ-ой формы обязаны хранить деньги в банках на расч-х счетах; 2)Деньги со счета на счет переводятся банком по полученным от гражданина расч-ым документам; 3) Платежи произв-ся только с согласия или акцепта плательщика; 4) Хозяйствующие субъекты м. иметь в кассе налич. деньги в пределах установ-го лимита. Лимит устан-ся совместно руковод-ем банка и предпр-я; 5) Деньги на счетах в банке предпр-ия расходуют по своему усмотрению, руководствуясь существующим Законод-ом. Стр-ра ДО:1 часть - ДО, связ-ый с производ-ом ВВП. 1ВИД.: оборот, отражающий процесс реализ-и товаров. 2 ВИД: оборот, возникающий в связи с осуществл-ем денеж-х расч-в нетоварного хар-ра. К 1 виду отн-ся реализ-я товаров, прод-и субъектами хоз-ва и покупка ими средств произв-ва; платежи, связ-ые с приобрет-ем тов-в отд. лицами; работы, связ-ые со строит-монтажными работами.2 вид:. выплаты з/пл, платежи, связ-е с уплатой налогов и др. обязат-ых платежей; платежи, связ-е с кредит-ем банками ЮЛ и ФЛ ,2 часть- ДО, связ-ый с особен-ми функцион-я денег.1_вид : безналичный ДО- основная часть ДО. Когда денеж-е расчеты осущ-ся без участия денежной наличности. Безнал-й ДО делится на товарный и нетоварный оборот. Осн-я часть – товарный об-т. В нетоварном безнал-м обороте -платежи, связ-ые с уплатой налогов населения, штрафов. 2 вид: наличный ДО -совок-ть платежей, производимых наличными деньгами. Сфера примен-я налич-х денег ограничена, обслуживает расчеты насел-я в розничной торговле, обществ. питании. Налично-денежный оборот(НДО) - Σ всех платежей, совершаемых налич-ми деньгами за опред-ый пер-д t. НДО обслуж-ет гл. обр. население. Расчеты же предпр-й и организ-й осущест-ся безналичным путем. Обращ-е налич-х денег обслуживает экон. взаимоотнош-я предпр-й, учрежд-й и гос-ва с населением, а также оборот м/д группами насел-я. ДОбр – налич-е деньги, наход-ся в кассах банков, а затем поступают в кассы предпр-й, учреждений.. В тот же день они поступают на руки работающих в виде з/пл, деньги от людей поступают в торговую сеть, затем возвращ-ся в кассы банков. Часть денег задержив-ся у насел-я в виде сбереж-й. Т.обр. движ-е налич-х денег начин-ся и заверш-ся в кассах банков. Получение и расход-е денег населения -основа движ-я налич-х денег. От соотнош-я м/д расходами и дох-ми насел-я зав-т кол-во денег в обращении у насел-я. Доход > расходов - кол-во наличных денег населения повышается и наоб-от. Исходным и конечным пунктом НДО явл-ся кассы банков. НДО имеет количеств-е выражение, а ДОбр - непрерывное движ-е денег, выполняющих функкции ср-ва обращения и платежа. ДОбр характ-ют показ-ли массы денег в обращ-и, скорость возврата денег в кассы банков. Характерным признаком ДОбр явл-ся многократное использ-е одного и того же ден. знака для совершения денеж-х платежей. НДО в завис-ти от V м. превысить кол-во денег в обращении, ~ м.б. стабильным. Деньги поступают в каналы обращ-я для обслуж-ия реализ-и товаров. Количественная теория; Масса денег в обращении(М) * на скорость обращ-я 1 ден. ед-цы(V) = объем реализ-ых на рынке тов-в(Q) * на ур-нь цен(Р). МV= QР. QР-товарная часть - объем реализ-ых тов-в и денеж-м выраж-и (спрос на деньги).МV –ден-я часть – кол-во денег, уплачиваемых за покупаемые товары в разл-х сделках (предл-е денег).Масса денег в обращ-и = Σ цен реализ-ых товаров/число оборотов одноименных ден. единиц в пер-де: М=( (Сцт - С цтк + Пн)/ V)+ Мсбн +Мкг. Сцт- Σ цен товаров; Сцтк- Σ цен тов-в, продаваемых в кредит; Пн- нетоварные платежи насел-я; Мсбн- масса сбереж-й налич-х денег у насел-я; Мкп- масса денег в кассах предпр-й. В усл-ях инфляции ден. масса чувствительна к уровню цен. В нее вкл-ся деньги находящиеся на счетах до востребования. Большая часть наличных денег нах-ся у населения, поэтому имеет важное знач-е ↑ объема именно в этой сфере. V-отрезок t (в днях), в течение ~ налич-е деньги, поступившие в обращ-е в виде доходов насел-я, расход-ся на покупку тов-в, оплату услуг. Чем быстрее 1 и тот же ден. знак возвр-ся в кассы банков, тем > будет совершено платежей 1 и тем же колич-ом денег, тем < потребляется денег для обслуживания НДО и наоборот.Факторы, ~ влияют на объем денег у насел-я: период-ть получ-я семьями ден. доходов; равном-ть выплат денег банком предпр-ям и орг-циям; насыщение торговой сети тов-ми, пользующ-ся, спросом у насел-я; объем вкладов насел-я в банках; перевод ден, расчетов насел-я на с/с безнал-х платежей. Принципы орган-и ДОбр: планир-ие обращ-я налич. денег; управ-е НДО в централиз.-ом порядке; концентр-я оборота наличных денег в центральном эмиссионном банке. Постоянное движ-е налич-х денег обеспеч-ся установлением порядка их использ-я. Его осн-е правила:1) Все предпр-я и орг-ции обязаны хранить свои ден ср-ва в банках на счетах; 2) налич.деньги, поступ-ие в кассы предпр-й д. сдаваться в банки за исключ-ем небольших Σ, расход-ых на произв.-хоз. нужды; 3) Налич. деньги необх. для выплаты з/пл, для совершения др. расх-в,. 4.)Осн. источником поступл-я налич-х денег в кассы предпр-й явл-ся выручка за проданные Т и У населению.