Выбирая методы учета, бухгалтеры определяют и методы оценки финансовых результатов предприятий.

Исчисление себестоимости – один из решающих способов управления всеми потоками расходов и доходов. Для БФУ характерен дедуктивный подход: бухгалтер сначала определяет себестоимость всей произведенной или реализованной продукции, оказанных услуг, а потом путем деления ее на число калькуляционных единиц, находит их фактическую себестоимость.

БУУ присущ индуктивный подход, бухгалтер, экономист, технолог пытается исчислить себестоимость калькулируемой единицы, а потом определить «мертвую точку», порог безубыточности, т. е. установить объемы выпуска, при котором окупятся затраты, связанные с произ-вом и выпуском продукции и услуг.

Калькулирование в БФУ констатирует себестоимость, которая получилась и изменить которую невозможно.

Калькулирование в БУУ – это калькулирование того, чего нет, но вполне может быть. Отсюда и классификация систем калькулирования столь важны для практического учета.

Методы учета затрат и калькулирования себестоимости в отечественной и зарубежной практике

В отечественной и зарубежной практике учета применяются фактический и нормативный методы учета затрат.

Методы учета затрат и калькулирования с\сти продукции – - - совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической с\сти продукции, а также отнесения издержек на единицу продукции.

это совокупность способов аналитического учета затрат на пр-во по калькуляционным объектам и приемов исчисления калькуляционных единиц.

Различные методы применяются в зависимости

от отраслевой принадлежности

от особенностей производственного процесса, применяемой технологии пр-ва

характера производимой продукции (оказываемых услуг),

ее составом,

способом обработки.

Важно чтобы выбранный метод обеспечивал возможность группировки затрат по отдельным объектам учета, текущего контроля за затратами, а также возможность реализации важнейшего принципа управленческого учета – управления себестоимостью по отклонениям.

Учет фактических затрат – это метод последовательного накопления данных о фактически произведенных издержках без отражения в учете данных об их величине по действующим нормам.

Нормативный метод учета предполагает предварительное определение нормативных затрат по операциям, работам, услугам с выявлением в ходе пр-ва отклонений от нормативных затрат. Норма + откл.

Оба метода направлены на выявление и отражение в конечном счете фактической себестоимости продукции – путем непосредственного учета затрат, а второй – через отклонения от норм.

Наиболее прогрессивными являются варианты учета нормативных затрат, особенно в условиях рыночных отношений и конкуренции.

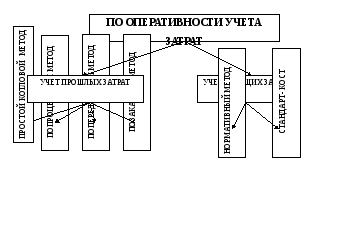

Рис. 1. Классификация подсистем управленческого учета по оперативности учета затрат

Наиболее прогрессивными являются варианты учета нормативных затрат, особенно в условиях рыночных отношений и конкуренции.

Недостатками нормативного метода учета затрат являются:

При неполном учете нормативных затрат под нормирование попадают лишь прямые затраты и нормативная калькуляция составляется по ним.

остатки незавершенки при изменении норм не пересчитывают, а все изменения норм и отклонения от них относят на себестоимость готовой продукции.

при незначительности изменений норм в течение отчетного периода их отдельный учет не организуют, а рассматривают вместе с отклонениями от норм. Подобные упрощения существенно снижают эффективность нормативного метода, качество полученной информации.

отклонения не всегда документируются или ведется их укрупненный учет без определения причин и виновников.

например, российские экономисты исследуя обувную промышленность отмечают, плановые задания устанавливаются на укрупненный условный объект калькуляции, что приводит усреднению величин.

требуют серьезной доработки нормативные базы. Используемые базы неполные - нет для вспомогательного пр-ва, но и для основных цехов предприятия. Нормативные базы для транспортных, энергетических, ремонтно-строительных и экспериментальных подразделений чаще всего отсутствуют вовсе.

Под нормой расхода материальных и топливно-энергетических ресурсов понимают максимально допустимое плановое количество сырья, материалов на производство единицы продукции. Так норма стала своеобразным стимулятором максимальной материалоемкости продукции.

Понятие «сводный учет» в российских условиях применимо лишь к промышленности. В зарубежной практике нет системы сводного учета.

К затратам по месту возникновения:

по видам производств: хлебопечение, кондитерские, макаронные изделия и т.д.

по видам продукции: по каждому наименованию хлеба, хлебобулочных и макаронных, макаронных изделий и сухарей и т.

Прямые затраты нормируются и при калькулировании отдельных видов продукции относятся на себестоимость каждого из видов прямым путем.

Плановые калькуляции составляются ежемесячно. Процесс планирования начинается с составления плана выпуска продукции в натуральном выражении (тонны)- (основывается на выработке прошлого месяца, которая корректируется на количество дней в новом месяце, количество выходных и праздничных дней, а также осуществляется корректировка в зависимости от величины предполагаемого заказа на плановый месяц.

Смета ОПР, ОХР и внепроизводственных расходов. После составления смет рассчитываются плановые калькуляции на каждую ассортиментную позицию.

Процент ТЗР определяется по данным предыдущего месяца. Их сумма делится на плановую стоимость основного и подсобного сырья.

Таким образом определяются затраты по всем статьям калькуляции по каждой ассортиментной позиции. В качестве учетной единицы выступает одна тонна.