Банковское дело

.pdf3.5. Порядок открытия, регистрации и ликвидации... |

141 |

|

|

ванию клиентов, но и сделан акцент на порядке и правилах отражения операций по проведению расчетов филиалами коммерческих банков и организации межфилиальных оборотов.

Если банк обладает лицензией на проведение операций в иностранной валюте, то все его удаленные подразделения имеют право проводить такие операции в пределах этой лицензии и положения о конкретном удаленном подразделении. Все они подпадают под действие Инструкции ЦБР от 28.04.2004 № 113%И «О порядке открытия, закрытия, организации работы обменных пунктов и порядке осуществления уполномоченными банками отдельных видов банковских операций и иных сделок

сналичной иностранной валютой и валютой Российской Федерации, чеками, номинальная стоимость которых указана в иностранной валюте

сучастием физических лиц».

Во всем остальном деятельность удаленных подразделений регламентируется уже внутренними положениями и инструкциями каждого банка в отдельности. Каждый сотрудник в банке, в том числе и сотрудник любого удаленного подразделения, имеет (или должен иметь) должностную инструкцию, которой он руководствуется в своей повседневной работе.

3.5.Порядок открытия, регистрации и ликвидации различных удаленных подразделений

Открытие любого удаленного подразделения начинается с оценки складывающейся обстановки на том или ином направлении работы кредитной организации. Возможна такая ситуация, когда банку предстоит выдача валютного кредита физическому лицу, а остаток в валютной кассе не позволяет сделать это. Снятие наличных средств с корреспондентского счета обычно является платной операцией, т.е. банк несколько потеряет в доходности. Дефицит валютных средств можно пополнить при помощи грамотной скупки наличной валюты у населения через сеть обменных пунктов.

Тесные отношения с каким%либо из клиентов%предприятий можно укрепить такой услугой, как открытие на его территории операционной кассы банка. Это будет выгодно самому предприятию, поскольку в этом случае ему удастся разгрузить собственную кассу, избавив ее от функций массированной выдачи заработной платы или приема наличных средств от потребителей.

С крупными предприятиями, имеющими в своей структуре несколько юридических лиц с группой аффилированных к ним структур, целесообразно вести разговор об открытии дополнительного офиса

142 |

3. Коммерческие банки, функции и структура |

|

|

банка. Особенно это актуально, если на территории такого предприятия осуществляется оптовая торговля его продукцией, что предполагает большое число расчетов между этими структурами.

В качестве примера рассмотрим именно такую ситуацию.

Итак, руководители банка и крупного предприятия сошлись во мнении о том, что для обеих сторон будет выгодно открыть на территории предприятия дополнительный офис банка. Целесообразно после этого закрепить достигнутые соглашения каким%либо документом, например протоколом о намерениях, на основании которого ответственные исполнители от банка и предприятия согласуют и составляют некий план совместных действий. Данный план имеет следующие технологические этапы.

1.Предварительный. На этом этапе стороны согласуют круг операций

иуслуг, которые будут предложены в удаленном подразделении банка, объем этих операций, стоимость услуг, порядок расчетов. Уточняется состав ответственных исполнителей от всех заинтересованных сторон.

2.Подготовительный, или организационный. Определяются помещения и их планировка, создаются рабочие группы специалистов, имеющих отношение к процессам, которые затронет работа подразделения; эти группы составляют планы действий, которые сводятся потом воедино. Стороны знакомятся с требованиями и инструкциями, дорабатывают и согласовывают технологические цепочки.

3.Основной. На этом этапе начинается практическая работа по реализации планов и решению задач, сформулированных на предыдущем этапе. Ведется строительство или перепланировка помещений, параллельно осуществляются действия по сертификации, получению необходимых разрешений и согласований. Юристы сторон ведут работу

втесном сотрудничестве. Подбираются кадры в новое подразделение.

4.Завершающий. Проводится окончательная корректировка технологий, далее следуют пробные операции. Банк направляет уведомление об открытии нового подразделения в территориальное управление Главного управления ЦБР (ГУ ЦБ). Результатом работы должно стать получение свидетельства о внесении подразделения в определенный реестр. В случае обнаружения ошибок или несоответствий каким%либо требованиям возможен отказ в регистрации.

5.Доводочный. В процессе его исправляются обнаруженные недостатки и проводится повторная сдача объекта.

На всех этапах акцент в работе делается по мере необходимости на различные службы — либо на технические, либо на юридические. Распределение ответственности по этапам должно быть зафиксировано

вспециальном документе, который можно характеризовать как план мероприятий по открытию удаленного подразделения банка.

3.5. Порядок открытия, регистрации и ликвидации... |

143 |

|

|

Возвращаясь к смоделированной нами ситуации, возникающей при принятии решения об открытии дополнительного офиса банка, надо отметить следующее. Дополнительные офисы банка (филиала) открываются (закрываются) по решению органа управления банком, которому это право предоставлено уставом банка. Поэтому решение об открытии дополнительного офиса оформляется протоколом заседания руководящего органа кредитного учреждения.

С этого момента начинается подготовительная работа обеих сторон. Прежде всего согласуется перечень операций, в выполнении которых заинтересовано предприятие. Банк по мере возможности изучает структуру финансовых взаимоотношений на предприятии. Это делается для того, чтобы оптимизировать финансовые потоки и взаимно адаптировать технологии и схемы осуществления расчетов, имеющиеся в арсенале банка, со схемами и приемами, применяемыми на предприятии. Согласуется документооборот, по возможности формируется компьютерная поддержка разрабатываемой технологии. Это все работа финансовых, юридических и технических служб обеих сторон, в значительной степени — их бухгалтерий.

Параллельно соответствующие службы согласовывают вопрос о том, в каких помещениях будет располагаться дополнительный офис,

иготовят необходимую техническую документацию для строительных

ииных подразделений по доработке уже имеющихся или возведению новых помещений. На этом этапе серьезнейшее внимание необходимо уделить проектированию, строительству и оборудованию кассового узла, его соответствию требованиям Положения ЦБР от 25.03.1997 №56.

Нужно учитывать, что в дальнейшем, на этапе регистрации, помещения пройдут проверку Государственной противопожарной службы, Управления эмиссионно%кассовой работы территориального ГУ ЦБ, сертификацию уполномоченного органа Ростеста на пуле% и взломостойкость. Кроме того, все производимые перепланировки должны быть согласованы с Бюро технической инвентаризации (БТИ) и внесены в их соответствующие документы. Таким образом, целесообразно еще на этапе проектирования согласовать все существенные параметры планировки и оборудования помещений с вышеназванными органами.

Попутно, как уже было сказано, подбираются кадры для нового подразделения. Это весьма тонкая и ответственная работа. И если от конечных исполнителей обычно требуется выполнение стандартного набора операций, то в отношении руководящего состава требования несколько специфичны. Прежде всего руководство банка должно четко представлять себе:

что нужно клиенту, на базе которого открывается дополнительный офис банка;

1443. Коммерческие банки, функции и структура

что хочет сам банк получить от нового подразделения.

На основе этих двух положений должны быть сформулированы стратегические задачи дополнительного офиса, на основании которых определяются пути и способы их решения. Только после этого становится понятно, какие требования к руководителю дополнительного офиса должны быть предъявлены, вплоть до его психологического портрета.

Кроме того, исходя из сформулированных задач и путей их решения определяется списочный состав должностей в новом подразделении. Постепенно выясняется, какие нужны специалисты, сколько их должно быть и по какому графику им предстоит работать. Появляется возможность (исходя из экономического обоснования) определить размер заработной платы сотрудников. Таким образом, есть все данные для отборочного собеседования с кандидатами — круг их обязанностей, график работы, оплата труда.

В это же время юридические службы предприятия и банка ведут согласование и проработку договорной базы (договоры аренды и операционно%кассового обслуживания на территории предприятия), а также подбор всех необходимых сопутствующих документов.

Подготовив все вышеперечисленные документы, банк направляет в территориальное учреждение ЦБР, осуществляющее надзор за деятельностью кредитной организации, и в территориальное учреждение ЦБР по месту открытия дополнительного офиса уведомление об открытии своего дополнительного офиса, составленное по требуемой форме. Но работать не начинает. Если, например, предполагается, что в дополнительном офисе имеется касса, то банк дожидается проверки из Управления эмиссионно%кассовой работы. Получив положительное заключение этого управления и уведомление о внесении в реестр дополнительных офисов, можно фактически начинать работу.

Ликвидация удаленных подразделений, если их деятельность не отягощена какими%либо проблемами головного банка или самого этого подразделения, осуществляется намного проще.

Достаточно известить территориальное управление ЦБР о закрытии подразделения в течение трех рабочих дней со дня ликвидации, для чего необходимо направить территориальному учреждению Банка России, осуществляющему надзор за деятельностью кредитной организации, и территориальному учреждению Банка России по местонахождению удаленного подразделения уведомления по установленной форме.

Следует иметь в виду, что новые удаленные подразделения банков организуются и по другим схемам.

Дополнительные офисы и филиалы могут открываться не на базе какого%либо предприятия, а по территориальному признаку — в новом

3.6. Примерная структура управления удаленных подразделений... 145

месте, новом регионе. И располагаться они могут отдельно от конкретного клиента.

Для работы такого подразделения реконструируются имеющиеся здания и сооружения или осуществляется специальное строительство.

Одним из наиболее распространенных путей следует считать покупку одним банком другого или их слияние. При этом купленный банк, как правило, становится филиалом или дополнительным офисом банка%покупателя.

Чаще банк%покупатель приобретает более мелкий и слабый банк, полностью отказывается от его долгов, но старается сохранить все активы и клиентскую базу этого поглощаемого банка, которому уготована роль филиала в лучшем случае.

Однако сам факт покупки одного банка другим не делает купленный банк филиалом автоматически. Необходимо закрепить новый статус юридически. Требуются дальнейшие технические действия — сертификация, заключение договоров, регистрация во всех необходимых органах, включая ЦБР, т.е. такие же действия, как и при самостоятельном открытии нового удаленного подразделения.

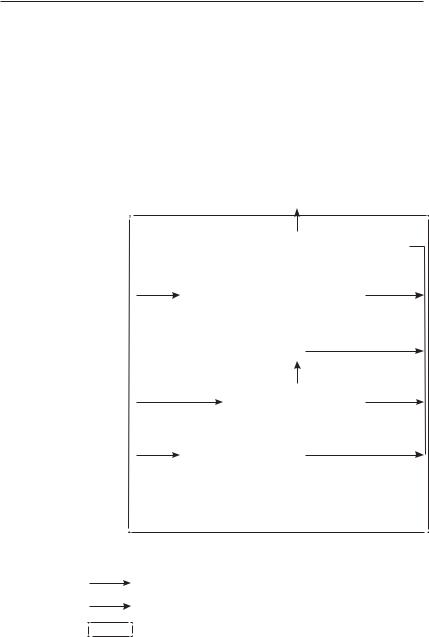

3.6.Примерная структура управления удаленных подразделений.

Виды деятельности удаленных подразделений

Структура любого подразделения, в том числе удаленного, всегда диктуется кругом решаемых этим подразделением задач, а также объемом производимых операций. Второе диктует скорее численный, а не должностной состав работников.

Еще на этапе подготовки к открытию удаленного подразделения начинает выкристаллизовываться его штатное расписание. Подбираются кандидатуры на предполагаемые должности, проверяется профессиональная пригодность кандидатов. Особое внимание следует уделять претендентам на руководящие посты, в первую очередь — заведующим (или директорам) подразделения в целом. Уровень компетенции, работоспособности в сочетании с соответствующим имиджем во многом определяют потенциал подразделения, в особенности на первом, самом трудном, этапе.

Допустим, небольшой обменный пункт может иметь в штате одного кассира (или несколько, если работа сменная) и одного координатора, который окажется один на несколько обменных пунктов и будет числиться в штате лишь одного из них или даже в головном подразделении кредитной организации.

146 |

3. Коммерческие банки, функции и структура |

|

|

Штатный состав операционной кассы предполагает наличие должности заведующего кассой. Подчас этим дело и ограничивается, но может быть еще и штат кассиров и даже бухгалтеров или экономистов, если круг задач и объем операций предполагают интенсивный документооборот. Должность эта еще называется «контролер».

Когда речь заходит о дополнительном офисе или об отделении коммерческого банка, структура может быть очень широкой. На практике она редко превышает количественный состав головного офиса, хотя никаких ограничений в этом направлении нет. Обслуживание клиентов по безналичному обороту, трастовые соглашения с клиентами — все это предполагает специализацию и разбивку на отделы. В дополнительном офисе уже могут возникать и операционный отдел, и отдел ценных бумаг, а также могут существовать и кредитный, и валютный отделы, если это предусмотрено положением о конкретном удаленном подразделении.

Структура дополнительного офиса банка представлена на рис. 3.6. Конкретный численный состав любой из исполнительских должностей обусловливается в каждом отдельном случае количеством операций,

нагрузкой на определенном участке работы.

Управление удаленным подразделением как таковым в отдельности — еще не вся задача по управлению. Необходимы также общая координация и управление удаленными подразделениями как цельной структурой. Сюда включается и задача поддержания валютной позиции в случае наличия большого числа пунктов обмена валюты. Сюда же относится и вопрос организации инкассации. Значительное количество удаленных касс, подкрепление их денежной наличностью утром и сбор выручки по вечерам, возможные операции по переброске средств в течение дня — все это ставит перед службой инкассации банка обыкновенную транспортную задачу.

Как уже было сказано выше, круг конкретных операций, осуществляемых в удаленных подразделениях коммерческих банков, определяется задачами, которые ставит перед собой банк. Исходя из выдвинутой задачи соответствующие специалисты банка выбирают, какой статус должно иметь конкретное удаленное подразделение, и приступают к детализации его производственного процесса.

Рассмотрим еще один пример — открытие операционной кассы вне кассового узла банка. В настоящее время многие предприятия, занимающиеся оптовой торговлей в крупных масштабах, предпочитают заключать с одним или несколькими обслуживающими их банками договоры на операционно%кассовое обслуживание.

Кроме этого специфического направления операционная касса вне кассового узла банка выполняет и другие задачи, также облегчающие работу предприятия.

3.6.Примерная структура управления удаленных подразделений... 147

Вих числе: возможность выдачи заработной платы работникам предприятия по его поручению; осуществление различных платежей по поручению граждан без открытия для каждого из них в отдельности счета (по аналогии с приемом коммунальных платежей через Сберегательный банк РФ). Здесь имеются в виду, например, платежи за обучение, отдых. Немаловажна возможность осуществления операций по обмену валюты. Это бывает нужно и покупателям продукции, и работникам предприятия, и просто случайным прохожим, если в помещении, где обслуживают клиентов, есть свободный вход с улицы.

Визирование/

Согласование решений с должностными лицами головного офиса

Главный бухгалтер головного офиса

Начальник ОПЕРУ

Заведующий кассой

Начальник

управления

активных

операций

Начальник

валютного

управления

Заместитель руководителя кредитной организации по работе с удаленными подразделениями

Дополнительный офис

Заведующий дополнительным офисом

Бухгалтерия дополнительного офиса

Главный бухгалтер дополнительного офиса бухгалтер

Операционный отдел

Начальник отдела операционист

Начальник отдела операционист

Касса дополнительного офиса

Заведующий кассой кассир

Кредитный отдел

Начальник отдела экономист

Валютный отдел

Начальник отдела экономист

Начальник отдела экономист

Условные обозначения:

— прямое непосредственное подчинение

— согласование решений

— дополнительный офис банка

Рис. 3.6. Структура управления дополнительного офиса банка

1483. Коммерческие банки, функции и структура

Вусловиях кризисной, неустойчивой экономики банкам, чтобы выжить, приходится пересматривать, корректировать свои стратегии так часто, что практически невозможно определить их специализацию. Умело приспосабливающийся к меняющимся обстоятельствам банк, который в той или иной степени занимается разными операциями, постоянно варьирует свою специализацию. Можно полагать, что в перспективе, по мере повышения устойчивости экономики страны, в развитии банков будет проявляться тенденция ко все более явно выраженной (продолжительной по времени) специализации в рамках в целом универсального характера их деятельности. Именно поэтому можно сказать: расширение сети удаленных подразделений банка, применение и развитие им технологий по удаленному управлению счетами являются неизбежным путем развития и роста, если банк ставит перед собой задачу активного продвижения на рынке. Умелое использование этих инструментов, сочетание холодного экономического анализа с предпринимательским риском, способность предложить потребителю банковских услуг неожиданные и выгодные ему, адаптированные под него технологии — вот тот путь, по которому следует идти банку, который хочет твердо стоять на ногах в условиях рыночной экономики.

Выводы

Банк — посредник в сфере денежного обращения. Он перемещает денежные средства от продавцов к покупателям, осуществляя при этом обмен долговых обязательств на долговые требования с фиксированной суммой долга.

Банк — кредитная организация, которая имеет исключительное право проводить следующие банковские операции: привлечение во вклады, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности и срочности, а также открытие и ведение банковских счетов физических и юридических лиц.

В России банки могут создаваться на основе любой формы собственности. По способу формирования уставного капитала банки делятся на акционер-

ные (открытого или закрытого типа) и паевые.

Организационное устройство коммерческих банков соответствует общепринятой схеме управления акционерным обществом.

Коммерческий банк работает в пределах реально имеющихся ресурсов в условиях рыночных отношений с клиентами. Функционировать в пределах реально привлеченных ресурсов, обеспечивая при этом поддержание своей ликвидности, банк может только в том случае, если обладает высокой степенью экономической самостоятельности при полной хозяйственной ответственности за результаты деятельности (при условии ее регулирования косвенными экономическими методами). Весь риск от своих операций банк берет на себя.

3.6. Примерная структура управленияВыводы удаленных подразделений... 149

Государство определяет «правила игры» для коммерческих банков, но не может отдавать им приказов.

Порядок открытия, регистрации и ликвидации коммерческих банков на территории Российской Федерации определен Законом о банках, в соответствии с которым действует лицензионный порядок осуществления банковской деятельности. Все операции банков могут производиться только на основании специальной лицензии ЦБР. В лицензии указываются сроки ее действия, условия их продления, возможность внесения в нее поправок или ее аннулирования. В особом порядке выдаются лицензии на открытие на территории Российской Федерации банков с привлечением иностранных инвестиций в их уставный капитал.

Уставный капитал банков формируется путем выпуска и реализации акций. Акционерные банки могут выпускать обыкновенные и привилегированные акции. Владелец акций имеет право на часть полученной банком прибыли — дивиденды. В случае ликвидации эмитента владелец акций имеет право на часть имущества эмитента, оставшегося после удовлетворения требований кредиторов

ивладельцев привилегированных акций, в объеме, пропорциональном доле имеющихся у него акций в уставном капитале банка.

Владелец акции имеет право голоса на общем собрании акционеров, участия в выборах органов управления и ревизионной комиссии.

Порядок выпуска акций банка, создаваемого при разделении или выделении банка, а также порядок и условия конвертации акций реорганизуемого банка, формирующегося путем разделения, определяются советом директоров (наблюдательным советом) реорганизуемого банка и утверждаются его общим собранием.

Оплата акций банка при его учреждении производится его учредителями по номинальной стоимости.

Увеличение уставного капитала банка может осуществляться за счет повышения номинальной стоимости уже размещенных акций или размещения дополнительных акций. Решение об этом принимается общим собранием акционеров банка.

Выпуск акций для увеличения уставного капитала акционерного банка может осуществляться лишь после полной оплаты акционерами всех ранее выпущенных банком акций.

Регистрация выпуска акций должна сопровождаться проспектом эмиссии при условии: либо число акционеров больше 500, либо общий объем эмиссии превышает 50 тыс. минимальных размеров оплаты труда.

Кисключительной компетенции общего собрания акционеров отнесено утверждение итогов эмиссии.

Проспект эмиссии формируется из трех разделов.

В первом разделе приводится информация о банке — эмитенте акций, о составе его крупных акционеров, о долях их участия в уставном капитале банка.

Второй раздел содержит сведения о финансовом состоянии банка%эмитента. В третьем разделе излагаются данные об уже выпущенных ценных бумагах,

иприводится полная характеристика вновь выпускаемых акций.

Проспект эмиссии подписывается председателем правления и главным бухгалтером банка. При преобразовании ранее созданного банка из паевого

150 |

3. Коммерческие банки, функции и структура |

|

|

в акционерный или при повторном выпуске акций проспект эмиссии должен быть заверен независимой аудиторской фирмой.

Регистрационные документы первого выпуска акций банка представляются в регистрирующий орган одновременно с подачей в Банк России других документов, необходимых для государственной регистрации самого банка. Регистрация акций банка происходит после его регистрации как юридического лица.

Прекращение деятельности банка осуществляется в результате его реорганизации или ликвидации как в добровольном, так и в принудительном порядке. Реорганизация может означать слияние, присоединение, разделение, выделение и преобразование. При реорганизации банка права и обязанности переходят к правопреемникам.

Добровольная ликвидация может быть осуществлена только по решению собрания акционеров при условии платежеспособности банка по его обязательствам.

Принудительная ликвидация проводится по решению ЦБР об отзыве лицензии в случаях, предусмотренных Федеральным законом «О несостоятельности (банкротстве) кредитных организаций».

Банковской системе нужны всякие банки — крупные, средние, малые. Что же касается конкретного банка, то он в каждый период своего развития проходит все стадии. При сравнении достоинств и недостатков крупных и малых банков очевидно, что те и другие обладают характерными «плюсами» и «минусами», и, следовательно, банковской системе и экономике в целом необходимы все виды банков. При этом теоретический анализ и реальная банковская практика подтверждают тот факт, что средние банки практически реализуют в своей деятельности почти все преимущества крупных и мелких банков и одновременно свободны от основных недостатков тех и других.

Банковские кризисы в России продемонстрировали, что большой размер банка совсем не является гарантией его стабильности и что именно средние банки при прочих равных условиях наиболее приспособлены к выживанию в эпоху финансовых катаклизмов.

У всех достаточно серьезных коммерческих банков возникает проблема расширения сферы деятельности, в том числе путем создания разного вида удаленных подразделений.

Открытие новых подразделений банка, удаленных на то или иное расстояние от центрального (или головного) офиса, есть проявление территориальной экспансии, разные задачи которой можно решать путем формирования банком сети своих подразделений, адаптированных по кругу операций к каждому конкретному случаю и вынесенных из головного офиса непосредственно к потребителям предлагаемых банковских услуг.

В настоящее время коммерческие банки могут иметь следующие подразделения, расположенные вне головного офиса: пункты обмена валюты, операционные кассы вне кассового узла банка, дополнительные офисы, филиалы, представительства. Первые три структуры являются внутренними структурными подразделениями коммерческого банка, расположенными вне его головного офиса. Две последние — обособленные подразделения коммерческого банка.

Все эти подразделения различаются как по кругу допускаемых к осуществлению операций, так и по требованиям к ним самим и к банкам, их откры-