Банковское дело

.pdf5.1. Операции коммерческих банков по формированию ресурсов 191

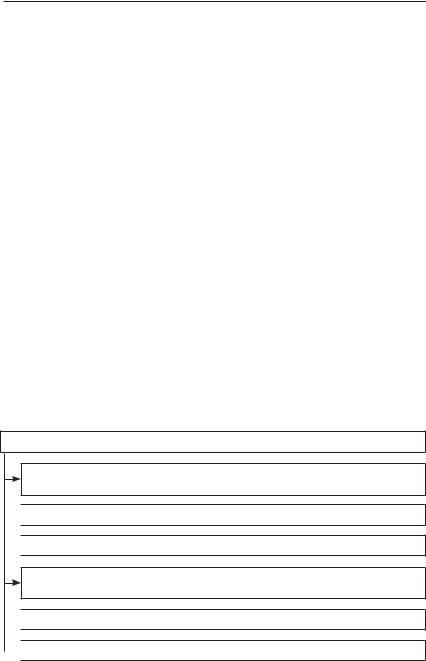

Состав собственного капитала банка

|

|

Нематериальные активы |

|

|

|

по остаточной стоимости |

|

|

|

Собственные выкупленные акции |

|

Уставный капитал банка |

|

Непокрытые убытки текущего |

|

|

и предшествующих лет |

||

Эмиссионный доход |

|

Вложения банка в акции |

|

Прибыль предшествующих лет |

− |

(доли участия) |

|

Часть прибыли текущего года |

Расчетный резерв под ценные бумаги, |

||

|

|||

Фонды банка, сформированные за |

|

реализованные |

|

счет прибыли предшествующих лет |

|

на принципах РЕПО |

|

|

|

Уставный капитал и другие элементы |

|

|

|

основного капитала, сформированные |

|

|

|

за счет использования |

|

|

|

ненадлежащих активов |

|

|

|

|

Основной капитал

+

Дополнительный капитал

Прирост стоимости имущества |

|

|

за счет переоценки |

|

|

Резерв на возможные потери |

|

|

по ссудам 1-й категории качества |

|

Уставный капитал и другие |

Прибыль текущего года |

− |

элементы дополнительного |

и предшествующих лет |

капитала, сформированные |

|

до аудиторского заключения |

|

за счет использования |

Фонды, сформированные |

|

ненадлежащих активов |

из прибыли текущего года |

|

|

Субординированный кредит |

|

|

по остаточной стоимости |

|

|

|

|

|

|

− |

|

|

||

Показатели, уменьшающие капитал банка |

||

Недосозданный резерв на возможные потери по ссудам 2–5-й категориям качества

Недосозданный резерв на возможные потери Просроченная задолженность > 30 дней

Субординированные кредиты, предоставленные банкам-резидентам Превышение совокупных кредитов, предоставленных акционерам и инсайдерам, над нормативом

Превышение вложений в основные средства суммой источников основного и дополнительного капитала

Примечание. Под субординированным кредитом понимается привлеченный банком кредит, срок предоставления которого составляет не менее пяти лет, договор содержит положение о невозможности его досрочного расторжения и условия его предоставления существенно не отличаются от рыночных условий предоставления аналогичных кредитов.

Под ненадлежащими активами понимаются денежные средства и (или) иное имущество, прямым или косвенным (через третьих лиц) источником которого явилось имущество, предоставленное самим банком, и (или) имущество, предоставленное другими лицами, в случае если банк прямо или косвенно (через третьих лиц) принял на себя риски (опасность) понесения потерь, возникшие в связи с предоставлением указанного имущества.

Рис. 5.1. Основные элементы собственного капитала коммерческого банка

192 |

5. Операции коммерческих банков |

|

|

Собственные средства представляют собой состояние акционеров в коммерческом банке, т.е. чистую стоимость банка. Поэтому их движение — предмет особого отчета в комплексе финансовой отчетности, составленной по международным правилам.

В настоящее время используются разные способы оценки величины капитала, зачастую они противоречивы.

Капитал по «общепринятым принципам бухгалтерии», т.е. по балансовой стоимости:

Балансовая |

|

Балансовая стоимость |

|

Балансовая стоимость |

|

стоимость |

= |

активов банка |

– |

привлеченных |

. |

капитала банка |

|

|

|

и заемных средств банка |

|

Активы и пассивы в балансе оцениваются по стоимости в момент приобретения или выпуска. Со временем меняются процентные ставки, обязательства по некоторым кредитам и ценным бумагам не исполняются, и в результате действительная стоимость активов и пассивов отклоняется от ее первоначального значения. В этом случае она является плохим индикатором для защиты от текущего риска.

Основные объемы ресурсной базы коммерческого банка составляют привлеченные и заемные средства, которые образуются в результате исполнения банком операций, формирующих его пассивы.

В отечественной практике к пассивным операциям коммерческих банков относят:

прием вкладов (депозитов) в российской и иностранной валюте;

открытие и ведение счетов клиентов, в том числе счетов ЛОРО банков%корреспондентов в российской и иностранной валюте;

выпуск собственных ценных бумаг (акций и облигаций), а также выпуск ценных бумаг как финансовых инструментов (векселей, депозитных и сберегательных сертификатов) в российской и иностранной валюте;

получение межбанковских кредитов (в том числе централизованных, приобретенных на аукционах либо полученных от Банка

России).

Срочные вклады зачисляются на депозитные счета на определенный срок и по ним выплачиваются проценты. Владелец депозита получает депозитный сертификат, на котором обозначены вложенная сумма, ставка процента, срок погашения и другие условия договора. Процентные ставки зависят от размера и срока вклада.

Сберегательные депозиты — это вклады физических лиц, приносящие им процентный доход.

5.1. Операции коммерческих банков по формированию ресурсов 193

Ресурсы физических лиц используются коммерческими банками в виде привлечения депозитов для инвестиционной и кредитной деятельности банков.

На основании генеральной лицензии Банка России и в соответствии с уставом банк привлекает во вклады денежные средства физических лиц на условиях их хранения — возврата либо до востребования, либо по истечении определенного договором срока.

Вклад — это денежные средства, размещаемые физическими лицами в банках на определенный договором срок под оговоренные проценты в целях получения дохода. Вклады физических лиц в банках носят добровольный характер и принимаются без ограничения их размера.

Вкладчиками банка могут быть граждане Российской Федерации, иностранные граждане и лица без гражданства.

Физические лица — резиденты РФ вправе открывать в банках любое количество вкладов в любой валюте на предлагаемых банками условиях. Физические лица — нерезиденты РФ открывают вклады в банках в соответствии с нормативными актами Банка России. Иностранные граждане и лица без гражданства могут открывать вклады в банках и распоряжаться ими на общих основаниях, установленных для резидентов.

Вклад может быть открыт непосредственно на имя вкладчика как самим вкладчиком, так и его представителем на основании нотариально оформленной доверенности. На счет по вкладу могут зачисляться средства от третьих лиц, указавших необходимые данные об этом счете. Также возможно открытие вклада любым юридическим или физическим лицом на имя физического лица, которое приобретет права вкладчика с момента предъявления им к банку первого требования по данному вкладу или иным способом выразит намерение воспользоваться правами вкладчика. Открытие одного вклада на имя двух или нескольких лиц для совместного пользования не допускается.

Вклад должен возвращаться вкладчику по его первому требованию на условиях, предусмотренных договором банковского вклада.

Это обстоятельство может серьезно повлиять на банковскую ликвидность. В ситуации нестабильной экономики любые негативные слухи о банках могут привести к серьезному оттоку средств физических лиц. Поэтому банки все время предлагают внести некоторые изменения в законодательство, которые предусматривают запрещение вкладчикам снимать деньги с вклада до срока его окончания.

Вкладчики могут распоряжаться вкладами, получать по вкладам доход в соответствии с договором.

Доход по вкладу выплачивается в денежной форме в виде процентов. Размеры процентных ставок устанавливаются в соответствии с конъюнктурой рынка исходя из складывающегося уровня процентных

194 |

5. Операции коммерческих банков |

|

|

ставок на рынке кредитных и депозитных ресурсов доходов банка, уровня инфляции, размера официальной учетной процентной ставки Банка России и зависят от общей экономической ситуации в стране. Процентные ставки банка утверждаются правлением банка.

Банк удерживает налог с доходов физических лиц по вкладам в виде процентов в соответствии с действующим законодательством.

Вмомент открытия вклада между банком и вкладчиком возникают правовые отношения, которые оформляются договором банковского вклада. Предметом договора являются денежные средства, принадлежащие вкладчику. Договор должен быть заключен в письменной форме в двух экземплярах, подписанных каждой из сторон. Договор банковского вклада, в котором в роли вкладчика выступает гражданин, является публичным договором. Все договоры вкладов банка оформляются на специализированных бланках типовых договоров, утвержденных приказами по банку.

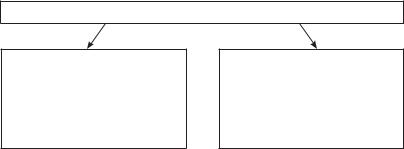

Взависимости от срока хранения денежных средств и условий выдачи, предусмотренных договором, вклады делятся на три основные группы, представленные на рис. 5.2.

Вклад до востребования

Вклад до востребования

Группы вкладов

Срочный вклад

Срочный вклад

Условный вклад

Условный вклад

Рис. 5.2. Основные группы вкладов

Вклад до востребования — договор банковского вклада предусматривает условия возврата вклада по первому требованию.

Срочный вклад — договор банковского вклада предусматривает условия возврата вклада по истечении определенного договором срока и имеет особые условия выдачи вклада и начисления процентов при его досрочном отзыве вкладчиком.

Условный вклад — договор банковского вклада предусматривает наличие определенных условий, наступление которых необходимо для возврата вклада.

Банк гарантирует тайну вкладов своих клиентов. Справки, содержащие информацию о вкладах физических лиц, выдаются банком самим вкладчикам или их законным представителям, судам, а при наличии согласия прокурора — органам предварительного следствия по делам, находящимся в их производстве.

5.1. Операции коммерческих банков по формированию ресурсов 195

Информация по операциям по вкладу предоставляется банком в Комитет РФ по финансовому мониторингу (КФМ России, осуществляющий меры по противодействию легализации доходов, полученных преступным путем, образованный в соответствии с Указом ПрезидентаРФ от 01.11.2001 № 1263) в случаях, порядке и объеме, предусмотренных Федеральным законом от 07.08.2001 № 115%ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем».

Запросы о предоставлении информации по банковским вкладам, а также сведений об их владельцах, не прошедшие экспертную оценку службы экономической защиты банка, исполнению не подлежат.

За разглашение банковской тайны банк, а также его должностные лица и его работники несут ответственность, включая возмещение нанесенного ущерба, в порядке, установленном действующим законодательством.

В международной банковской системе основу ресурсов банков составляют средства физических лиц. Они формируют стабильную базу ресурсов в том случае, если банки предоставляют клиентам определенные услуги по страхованию их средств на случай банкротства банков. Эти услуги называются системами гарантирования вкладов и депозитов. Они создаются в целях согласования целей и интересов банков и их вкладчиков, помогают привлечь банкам сбережения частных лиц и при этом обеспечить устойчивость банковских систем от массового изъятия вкладов и таким образом позволяют поддерживать социальную стабильность в случае банкротства отдельных банков.

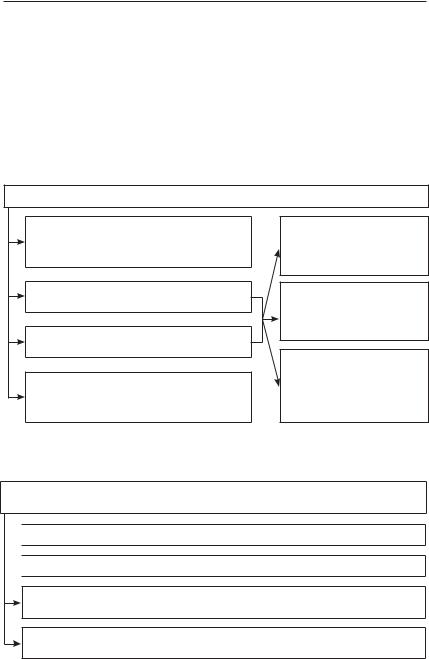

На рис. 5.3 представлены цели создания системы гарантирования вкладов как для клиентов, так и для банковской системы в целом.

Цели создания системы гарантирования вкладов и депозитов

Содействие мобилизации сбережений для обеспечения необходимой общенациональной нормы накопления реальных инвестиций

Защита банковских систем от финансовых кризисов

Защита банковских систем от финансовых кризисов

Обеспечение устойчивости банковских систем и денежного обращения

Обеспечение устойчивости банковских систем и денежного обращения

Защита мелких вкладчиков от рисков, которые они неспособны учесть и оценить при принятии экономических решений

Поддержание социальной стабильности

Поддержание социальной стабильности

Предотвращение массового изъятия вкладов из банков

Предотвращение массового изъятия вкладов из банков

Рис. 5.3. Цели создания системы гарантирования вкладов и депозитов

196 |

5. Операции коммерческих банков |

|

|

В разных странах существуют разные типы систем гарантирования вкладов. В зависимости от условий, в соответствии с которыми формируются системы гарантирования возврата вкладов, они делятся на два типа, которые представлены на рис. 5.4.

Типы систем гарантирования вкладов

1. Система прямо не выраженных гарантий (обязанность государства по защите банковских вкладов и депозитов строится на основе прошлого опыта и рассматривается как само собой разумеющееся условие)

2. Система положительно выраженных гарантий (предполагает обязательное наличие специально созданного фонда для покрытия возникающих в связи с кризисом и банкротством отдельных банков убытков кредиторов)

Рис. 5.4. Системы гарантирования вкладов

Вбольшинстве стран существует система гарантирования вкладов второго типа. Она может быть организована на разных принципах сочетания источников финансирования и методов управления ею. Эта система может финансироваться и управляться государством, частично финансироваться и управляться государством и банками или управляться только банками при условии страхования банками друг друга.

Частичное государственное финансирование фонда системы гарантирования может осуществляться разными способами, а именно: путем финансирования начального капитала, осуществления регулярных взносов в фонд гарантирования, путем резервирования в расходной части бюджета на текущий год установленного законом размера средств для фонда. На рис. 5.5 представлены возможные варианты формирования фонда положительно выраженных гарантий.

Вразных странах предлагаются различные варианты защиты интересов вкладчиков банков. Компенсация вкладов может осуществляться не напрямую из специально созданного фонда. Рассмотрим, как это осуществляется в США.

ВСША может просто осуществляться банкротство банка с обязательной компенсацией вкладов, а может быть банк реорганизован и таким образом, что не допускается его банкротство или банку может быть выдана ссуда либо осуществлена покупка его активов с целью избежания банкротства. Рисунок 5.6 отражает варианты защиты интересов вкладчиков в США.

Очень важным с точки зрения формирования стабильной ресурсной базы банков в России является принятый Федеральный закон

5.1. Операции коммерческих банков по формированию ресурсов 197

от 23.12.2003 № 177%ФЗ «О страховании вкладов физических лиц в банках Российской Федерации», который определяет финансовые и организационные основы функционирования системы обязательного страхования вкладов физических лиц в банках Российской Федерации. В соответствии с этим Законом создано Агентство по страхованию вкладов, которое формирует страховой фонд и определяет порядок выплаты возмещения по вкладам, а также регулирует отношения между банками, Центральным банком РФ (ЦБР) и органами исполнительной власти Российской Федерации в сфере отношений по обязательному страхованию вкладов физических лиц в банках.

Способы организации систем положительно выраженных гарантий |

|

Организованы за счет государственной |

Государство предостав- |

собственности и находятся |

ляет часть или полный |

в государственном управлении |

объем начального |

|

капитала |

Управляются государством |

Государство производит |

и частично финансируются банками |

регулярные взносы |

|

в фонд системы |

Управляются государством совместно |

гарантирования вкладов |

с банками и финансируются банками |

Государство в расходной |

|

|

Управляются частным образом, |

части бюджета на теку- |

щий год резервирует |

|

когда депозитные институты |

установленный законом |

страхуют друг друга |

размер средств для фонда |

Рис. 5.5. Методы организации систем гарантирования вкладов на основе |

|

положительно выраженных гарантий |

|

Варианты защиты интересов вкладчиков, применяемые в США Федеральной корпорацией страхования депозитов (ФКСД)

Проведение банкротства банка с компенсацией вкладов

Проведение банкротства банка с компенсацией вкладов

Проведение реорганизации банка путем слияния с другим банком

Проведение реорганизации банка путем слияния с другим банком

Открытие нового банка взамен ликвидируемого на период до двух лет, если в данном регионе нет другого банка

Оказание помощи банку в сохранении его на рынке через предоставление ссуды или покупку его активов

Рис. 5.6. Защита интересов вкладчиков в США

198 |

5. Операции коммерческих банков |

|

|

Цели страхования вкладов: защита прав и законных интересов вкладчиков банков Российской Федерации, укрепление доверия к банковской системе Российской Федерации и стимулирование привлечения сбережений населения в банковскую систему РФ.

Система страхования вкладов основана на принципах:

•обязательности участия банков в системе страхования вкладов;

•сокращения рисков наступления неблагоприятных последствий для вкладчиков в случае неисполнения банками своих обязательств;

•прозрачности деятельности системы страхования вкладов;

•накопительного характера формирования фонда обязательного страхования вкладов за счет регулярных страховых взносов банков — участников системы страхования вкладов.

Участники системы страхования вкладов: вкладчики, банки, агентство и Банк России.

Страхованию не подлежат денежные средства: размещенные на банковских счетах физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица, если эти счета открыты в связи с указанной деятельностью; размещенные физическими лицами банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя; переданные физическими лицами банкам в доверительное управление; размещенные во вклады в находящихся за пределами территории Российской Федерации филиалах банков Российской Федерации.

Банк считается участником системы страхования вкладов со дня его постановки на учет в системе страхования вкладов. И с этого момента банки обязаны уплачивать страховые взносы в фонд обязательного страхования вкладов, информировать вкладчиков о своем участии в этой системе и о порядке и размерах получения возмещения по вкладам, а также вести учет обязательств банка перед вкладчиками. Этот учет позволяет банку сформировать на любой день реестр обязательств перед вкладчиками по форме, которая устанавливается Банком России.

При этом вкладчики имеют право получать возмещение по вкладам и сообщать в агентство о фактах задержки банком исполнения обязательств по вкладам.

Право требования вкладчика на возмещение по вкладам возникает со дня наступления страхового случая.

Страховым случаем признается одно из следующих обстоятельств:

•отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций (далее — лицензия Банка России) в соответствии с Законом о банках;

5.1. Операции коммерческих банков по формированию ресурсов 199

•введение Банком России в соответствии с законодательством РФ моратория на удовлетворение требований кредиторов банка.

Страховой случай считается наступившим со дня вступления в силу акта Банка России об отзыве (аннулировании) у банка лицензии Банка России либо акта Банка России о введении моратория на удовлетворение требований кредиторов банка.

Возмещение по вкладам выплачивается вкладчику в размере 100% при сумме вклада в банке 100 000 руб., в отношении которого наступил страховой случай, и 90% от последующих 100 000 руб.: итого 190 000 руб. при вкладе 200 000 руб.

Если вкладчик имеет несколько вкладов в одном банке, суммарный размер обязательств которого по этим вкладам перед вкладчиком превышает 200 000 руб., возмещение выплачивается по каждому из вкладов пропорционально их размерам.

Если страховой случай наступил в отношении нескольких банков, в которых вкладчик имеет вклады, размер страхового возмещения исчисляется в отношении каждого банка отдельно.

Размер возмещения по вкладам рассчитывается исходя из размера остатка денежных средств по вкладу (вкладам) вкладчика в банке на конец дня наступления страхового случая.

В случае если обязательство банка, в отношении которого наступил страховой случай, перед вкладчиком выражено в иностранной валюте, сумма возмещения по вкладам рассчитывается в валюте Российской Федерации по курсу, установленному Банком России на день наступления страхового случая.

Вкладчик, получивший возмещение по вкладам, размещенным в банке, в отношении которого наступил страховой случай, сохраняет право требования к данному банку на сумму, определяемую как разница между размером требований вкладчика к данному банку и суммой выплаченного ему возмещения по вкладам в данном банке.

Если банк, в отношении которого наступил страховой случай, выступал по отношению к вкладчику также в качестве кредитора, размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований данного банка к вкладчику, возникших до дня наступления страхового случая.

Выплата возмещения по вкладам может осуществляться по заявлению вкладчика как наличными денежными средствами, так и путем перечисления денежных средств на счет в банке, указанный вкладчиком.

Выплата возмещения по вкладам производится в валюте Российской Федерации.

200 |

5. Операции коммерческих банков |

|

|

Другое перспективное направление работы банков с физическими лицами — формирование и развитие Общих фондов банковского управления (ОФБУ). Так как среди вкладчиков банка растет популярность идеи диверсификации рисков, то они ищут альтернативные банковским депозитам условия вложения денег. Именно такой альтернативой может стать ОФБУ, так как это предложение широкого инструментария, позволяющего доверительному управляющему выбрать те виды вложений, которые могут принести наибольшую доходность. Кроме того, в ОФБУ существует возможность зарабатывать деньги на падающем рынке за счет «коротких» продаж. При этом стратегия ОФБУ направлена на тщательный контроль рисков совершаемых операций, чтобы при получении доходности суммарная величина риска в любом случае не превысила заданного процента дохода от вложенных средств.

Если рассматривать виды вкладов, то следует отметить, что они постоянно совершенствуются за счет введения дополнительных возможностей.

Еще одним источником банковских ресурсов служат денежные фонды, которые банк привлекает самостоятельно с целью обеспечения своей ликвидности (среди них: кредиты, полученные у других банков; ценные бумаги, проданные по соглашениям об обратном выкупе). Их еще называют управляемыми пассивами. Эти пассивы дают банкам возможность восполнять депозитные потери, быть готовыми к непредвиденным обстоятельствам (например, к внезапному оттоку депозитов, к неожиданным заявкам на предоставление кредита).

Получение займа у центрального резервного банка — традиционная пассивная операция коммерческих банков, испытывающих временный недостаток резервов и обращающихся за помощью к ЦБР.

Соглашения об обратном выкупе следует рассматривать как новые источники ресурсов коммерческих банков. Такое соглашение может быть заключено между банком и фирмой (или дилерами по государственным ценным бумагам). Когда некая фирма желает вложить большую сумму наличных денег на очень короткий срок, она вкладывает их в соглашение об обратном выкупе, поскольку оно обладает высокой ликвидностью. Фирма может вернуть средства на следующий день и получить по ним проценты, которые лишь слегка уступают процентам по депозитным сертификатам. Эти соглашения стали важным каналом для размещения временно свободных средств.

Структура банковских ресурсов отдельных коммерческих банков зависит от уровня их специализации или универсализации, особенностей их деятельности (рис. 5.7).

В зарубежной и российской банковской практике оценке ресурсной базы и ее влиянию на финансовое состояние кредитной организации