Банковское дело

.pdf4.1. Система денежных расчетов и платежный механизм... |

171 |

|||||

|

|

|

|

|

|

|

|

|

|

Таблица 4.3 |

|||

|

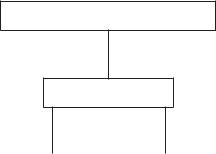

Проведение клирингового сеанса |

|

||||

|

|

|

|

|

|

|

|

Банк А |

|

Банк Б |

|

|

|

|

|

|

|

|

|

|

|

|

Начало дня |

|

|

||

|

|

|

|

|

|

|

|

0 |

6 000 000 |

|

|

|

|

|

|

|

|

|

|

|

|

Клиринговый сеанс |

|

|

|||

|

|

|

|

|

|

|

|

– 15 000 000 |

|

– 20 000 000 |

|

|

|

|

|

|

|

|

|

|

|

Результат клиринга |

|

|

|||

|

|

|

|

|

|

|

|

5 000 000 |

|

1 000 000 |

|

|

|

|

|

|

|

|

|

|

В результате клирингового сеанса у банков появляются денежные средства, которыми они могут распоряжаться.

Расчеты по прямым корреспондентским отношениям начали применяться банками в современной банковской системе России практически с первых дней ее становления (т.е. с начала 1990%х гг.). В ту пору вышеназванные расчеты стали альтернативой неудовлетворительно функционировавшей сети Банка России (рис. 4.5). Механизм расчетов, изображенный ниже, является, по сути, частным случаем схемы расчетов через расчетную сеть коммерческих банков. Отличие этой схемы от схемы расчетной сети коммерческих банков состоит в том, что возможен вариант, когда банки взаимно открывают друг у друга корсчета. В настоящее время доля рублевых расчетов по прямым корреспондентским отношениям невелика. Это связано прежде всего с налаживанием качественных быстрых расчетов через сеть ЦБР. Кроме того, прямые корреспондентские отношения требуют отвлечения ресурсов, что не всегда выгодно.

КБ 1

КБ 2

Рис. 4.5. Прямые корреспондентские отношения

Тем не менее расчеты по данной схеме корреспондентских отношений применяются при расчетах в иностранной валюте с зарубежными контрагентами. В качестве технической поддержки данных расчетов используется сеть SWIFT.

Осуществление расчетов между филиалами одной кредитной организации через головной расчетный центр является очень перспективной схемой.

172 |

4. Коммерческий банк и система денежных расчетов |

|

|

Возможны два варианта схем корреспондентских отношений для филиалов кредитной организации.

Первая схема предполагает наличие у филиала двух корреспондентских счетов: в РКЦ и в головном банке (рис. 4.6).

РКЦ

|

|

|

|

|

|

|

Корсчет |

|

|

|

|||

|

|

|

|

|

|

|

головного |

|

|

|

|||

|

|

|

|

|

|

|

банка в РКЦ |

|

|

|

|||

Корсчет |

|

|

|

|

|

|

|

|

Корсчет |

||||

|

|

|

|

|

|

|

|||||||

филиала |

|

|

|

Головной банк |

|

филиала |

|||||||

в РКЦ |

|

|

|

|

|

|

|

|

в РКЦ |

||||

|

|

|

|

|

|

Корсчета |

|

|

|

|

|||

|

|

|

|

|

|

филиалов |

|

|

|

|

|||

|

|

|

|

|

в головном банке |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Филиал 1 |

|

|

|

|

Филиал 2 |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 4.6. Структура корсчетов филиалов с корсчетами в РКЦ

При этом филиал имеет возможность выбрать маршрут осуществления платежа — через корсчет в РКЦ или через корсчет в головном банке.

Данную схему удобно применять в ситуации, если филиал банка расположен не в одном регионе с головным банком. В этом случае наличие двух корсчетов оправдано, так как внутрирегиональные расчеты филиал может проводить через корсчет в местном РКЦ, расчеты с банками, которые находятся в том же регионе, что и головной банк, — через корсчет в головном банке. Платежи в остальные регионы могут осуществляться как через один, так и через другой корсчет.

Другой схемой для филиалов следует считать механизм расчетов, когда филиал не имеет собственного корсчета в РКЦ (рис. 4.7).

Данная схема обладает существенными преимуществами в том случае, если филиалы располагаются в одном регионе (обслуживаются в одном РКЦ). При этом платежи «филиал — филиал» являются для банка внутренними со всеми вытекающими отсюда последствиями.

В настоящее время весьма часто для осуществления расчетов между банком и корреспондентом применяется система «Клиент%Банк» («Электронный клиент»).

Система электронных расчетов (СЭР) предназначена для ускорения выполнения платежных операций между банком и клиентом, а также для улучшения контроля над этими операциями. Ускорение достигается путем замены бумажных платежных документов на электронные с воз-

4.1. Система денежных расчетов и платежный механизм... |

173 |

|

|

РКЦ

Корсчет

головного банка в РКЦ

Головной банк

Корсчета

филиалов в головном банке

Филиал 1 |

|

Филиал 2 |

|

|

|

Рис. 4.7. Структура корсчетов филиалов без корсчета в РКЦ

можностью быстрой передачи последних по каналам связи, а также с помощью полной автоматизации обработки электронных документов.

Электронные документы, применяемые в СЭР, идентичны бухгалтерским документам, используемым в соответствии с нормативными актами ЦБР, и являются основанием для осуществления бухгалтерских записей. Таким образом, применять подобную систему банку удобно потому, что корреспондент заполняет форму платежного документа, предусмотренную банком в соответствии с действующим законодательством.

Для обеспечения безопасности и конфиденциальности расчетов используются специальные процедуры, включающие:

•подписание документов, осуществляемое особым кодом, который формируется на основе содержимого документа и секретного ключа, известного только подписывающему лицу;

•защиту электронных документов от несанкционированной модификации и просмотра при возможном перехвате в каналах связи, которая осуществляется путем маскирования;

•обязательную проверку соответствия содержимого документа требованиям системы защиты от несанкционированного до% ступа;

•систему паролей для ограничения доступа, позволяющую защитить электронные документы от несанкционированной модификации или уничтожения.

Программный комплекс электронных расчетов включает в себя ряд функций, в их числе:

подготовка документов;

контроль, подписание и передача на отправку;

1744. Коммерческий банк и система денежных расчетов

запросы дополнительных данных по счетам;

отправка и прием почты;

просмотр и печать принятых из банка документов;

просмотр архива;

управление системой.

Технология осуществления платежей предусматривает следующие этапы работы.

1. Подготовка платежных документов.

На данном этапе клиент представляет в банк платежные документы согласно установленной форме. При этом он выводит на экран ПЭВМ электронную форму документа и заполняет в ней реквизиты согласно наименованиям полей. После заполнения платежного документа клиент его распечатывает; первые экземпляры подлинных платежных документов с печатью и подписями клиент направляет в банк в сроки, регламентированные соответствующими подразделениями банка. При этом клиент несет ответственность за то, чтобы каждый электронный платежный документ, подготовленный для передачи в банк, был адекватен подлинному платежному документу.

2. Контроль, подписание и передача на отправку.

Автоматический контроль правильности заполнения ЭПД реализуется в два этапа: на этапе заполнения документа клиентом и на этапе приема документов компьютером банка. При заполнении документа осуществляются автоматический контроль его даты и номера, а также проверка на присутствие обязательной информации в соответствующих полях документа.

На этапе приема документов компьютер банка производит: автоматический контроль соответствия электронной подписи содержимому документа, правильности указанного номера счета клиента; контроль на дублированные документы; проверку платежных реквизитов и наличия средств на счете.

В случае несовпадения отдельных данных никакие операции по документу в банке не проводятся, и документ подлежит возврату клиенту для повторного оформления. Ссылку на такие платежные документы, включающую в себя номер, тип, дату передачи документа и причину отказа, клиент получает в извещении об этапах прохождения документов.

После заполнения электронной формы платежного поручения клиент предпринимает меры по защите пакета документов от несанкционированного доступа и отправляет его в банк по каналам связи.

3. Временной режим.

Клиент может установить круглосуточную связь с банком (программно%аппаратный комплекс банка будет находиться в режиме

4.1. Система денежных расчетов и платежный механизм... |

175 |

|

|

ожидания), причем активной стороной при налаживании связи и в процессе приема%передачи сообщений является клиент. Принятые от клиента пакеты документов и запросы автоматически обрабатываются компьютером банка (при этом в соглашении между банком и корреспондентом обычно оговаривается, в какое время будет производиться данная обработка).

Выписка из расчетных (валютных, текущих, корреспондентских) счетов представляется клиенту после закрытия операционного дня банка.

При использовании этой системы может возникнуть ситуация, когда банк отказывается от исполнения ЭПД. Основанием для такого решения могут послужить следующие причины:

•несоответствие содержимого документа требованиям системы защиты от несанкционированного доступа;

•неверно указан номер счета клиента;

•недостаток средств, необходимых для проведения операции на счете клиента;

•отсутствие номера счета или наименования получателя (или же

неверно указаны платежные реквизиты).

Обычно аппаратные средства регламентируются банком. Клиент (корреспондент) должен иметь компьютер с характеристиками не ниже оговоренных банком (при этом совсем не обязательно иметь ПЭВМ с самым совершенным процессором, достаточно, чтобы он был IBM%совместимым); требования к операционной системе зависят от того, под какую систему была написана программа «Клиент%Банк»; обязательным условием является наличие русифицированного принтера. Система передачи сведений в электронном виде предусматривает наличие модема для пересылки информации по телефонным линиям (одной из проблем, возникающих при отправке данных по телефонным линиям, может стать плохое качество связи; причиной этого является устаревшее оборудование телефонных станций). Кроме технического обеспечения, которым корреспондент должен обзавестись самостоятельно, банк представляет ему (на платной основе) программу «Клиент%Банк» и оборудование для электронной подписи документов. Например, это могут быть адаптер и элементы памяти TOUCH MEMORY — микрочипы с зашифрованными в них данными (электронными подписями) руководителя и главного бухгалтера корреспондента.

Как правило, банк сам разрабатывает программу «Клиент%Банк», делая ее совместимой со своим «Операционным днем» и другими программами. Используя такую систему, корреспондент может эффективно

176 |

4. Коммерческий банк и система денежных расчетов |

|

|

работать со своим счетом, постоянно контролировать движение средств по корреспондентскому счету и наблюдать за ним. Еще одним преимуществом системы «Клиент%Банк» является возможность управлять счетом из любого места, где есть телефонная линия. В связи с тем что подписывать платежные документы имеют право только лица, уполномоченные на это, оперативное управление счетом удобно осуществлять практически из любого места, установив систему «Клиент%Банк» на компьютер типа Notebook со встроенным модемом и имея под рукой телефонную линию. Или, например, можно использовать систему «Клиент%Банк» в случае выхода из строя одного из компьютеров, установив за несколько минут дубликат программного обеспечения на другой компьютер.

Корреспондент испытывает неудобства в ситуации, когда он имеет несколько корреспондентских счетов в разных банках и использует несколько систем «Клиент%Банк», хотя и этот минус можно исправить, если применить интерфейс, позволяющий адаптировать несколько систем в одну.

4.2. Формы расчетов и платежные документы

Примерно 3/4 платежного оборота — это расчеты по товарным операциям, остальная часть — расчеты с бюджетом, государственными органами и кредитными учреждениями. По территориальному признаку расчеты бывают одногородними (местными) и иногородними.

Форма расчетов включает в себя способ платежа и соответствующий ему документооборот, т.е. систему оформления, применения и движения расчетных документов и денежных средств.

В соответствии с действующим законодательством допускается использование следующих форм документов для безналичных расчетов: платежное поручение, платежное требование, аккредитив и чеки.

Платежное поручение — письменное распоряжение владельца счета банку о перечислении конкретной суммы с его счета на счет получателя средств. На рис. 4.8 представлен механизм проведения расчетов на основании платежного поручения.

Платежное требование — это требование поставщика к получателю: оплатить на основании документов, представленных в банк плательщика, отгрузку товара или произвести оплату оказанных услуг, выполненных работ. Платежные требования выписываются поставщиком на основании фактического исполнения услуги на стандартном бланке в трех экземплярах и вместе с отгрузочными документами направляются

4.2. Формы расчетов и платежные документы |

177 |

|

|

в банк плательщика через банковскую почту. Банк плательщика передает плательщику платежные документы, в то время как отгрузочные документы остаются в картотеке банка. Возможен прием требований на инкассо.

|

|

Покупатель |

1 |

Продавец |

|||

|

(плательщик) |

|

|

(получатель денежных средств) |

|||

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

6 |

|

|

|

6 |

|

|

|

||

|

|

4 |

|

|

|||

Банк покупателя |

Банк продавца |

||||||

|

3 |

|

|

|

5 |

||

1 — отгрузка продукции продавцом;

2 — покупатель представляет в банк платежное поручение; 3 — банк покупателя на основании платежного поручения списывает денеж-

ные средства с расчетного счета покупателя; 4 — банк покупателя направляет в банк продавца информацию по платеж-

ному поручению; 5 — банк продавца зачисляет денежные средства на расчетный счет продавца;

6 — банки выдают своим клиентам выписки с расчетных счетов.

Рис. 4.8. Система расчетов платежными поручениями

Платежные требования поставщика оплачиваются либо в безакцептном порядке, если это записано в договоре, либо после акцепта плательщика. Механизм проведения расчетов по платежному требованию продемонстрирован на рис. 4.9.

Плательщик в трехдневный срок обязан либо оплатить (акцептовать) требование, либо отказаться от него. В случае отказа от акцепта (оплаты) плательщик должен обосновать его. В данной ситуации неакцептованное требование%поручение вместе с отгрузочными документами и обоснованием отказа возвращается в банк поставщика, а далее — самому поставщику.

Если плательщик соглашается оплатить требование, то он ставит на его первом экземпляре оттиск своей печати, а также подписи уполномоченных лиц и оплачивает его в том же порядке, что и обычные платежные поручения. Платежные требования могут быть как обычными, так и телеграфными. При необходимости телеграфного авизования на всех экземплярах требования%поручения сверху на полях проставляется надпись «Платеж перевести телеграфом». Сумма телеграфных расходов обычно вычитается из суммы платежа, если иное не предусмотрено договором между поставщиком и покупателем.

178 |

|

4. Коммерческий банк и система денежных расчетов |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Покупатель |

|

|

|

1 |

|

Продавец |

|

||||

|

(плательщик) |

|

|

2 |

|

(получатель денежных средств) |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

||

4 |

|

|

|

7 |

|

11 |

|

11 |

|

|||

5 |

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Банк покупателя |

|

|

9 |

|

Банк продавца |

|

|||||

|

|

3 |

|

|

|

|

10 |

|

||||

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1 — отгрузка продукции продавцом; |

|

|

|

|||||||||

2 — |

передача платежного требования вместе с отгрузочными документами |

|||||||||||

в банк покупателя; |

|

|

|

|

|

|

|

|

||||

3 — помещение отгрузочных документов в картотеку № 1; |

||||||||||||

4 — передача платежного требования покупателю; |

||||||||||||

5 — |

оформление покупателем платежного требования и передача его в банк; |

|||||||||||

6 — списание отгрузочных документов из картотеки № 1;

7 — передача покупателю отгрузочных документов; 8 — списание банком покупателя суммы оплаты с расчетного счета поку-

пателя; 9 — направление банком покупателя в банк продавца платежного требо-

вания%поручения; 10 — зачисление банком продавца суммы оплаты на расчетный счет про-

давца; 11 — выдача банками своим клиентам выписок с расчетных счетов.

Рис. 4.9. Система расчетов платежными требованиями

В банковской практике укоренились следующие формы акцепта:

•положительный — плательщик заявляет в письменной форме о своем согласии;

•отрицательный — плательщик заявляет только в письменной форме об отказе от оплаты;

•предварительный — плательщик заявляет о своем согласии на оплату до списания денег с его счета.

Расчетный документ считается акцептованным, если плательщик не заявил о своем отказе в течение пяти рабочих дней.

Аккредитив — это поручение банка покупателя банку поставщика об оплате поставщику товаров и услуг на условиях, предусмотренных в аккредитивном заявлении. Аккредитивная форма расчетов используется только с одним поставщиком.

Аккредитив может быть:

•покрытый (депонированный), когда плательщик предварительно депонирует средства для расчетов с поставщиками;

•непокрытый (гарантированный), по которому платежи поставщику гарантирует банк.

4.2. Формы расчетов и платежные документы |

179 |

|

|

Кроме того, аккредитив бывает отзывным (т.е. он может быть изменен или аннулирован банком%эмитентом) и безотзывным — когда его нельзя изменить или аннулировать без согласия поставщика.

Аккредитив может предоставляться на определенный срок. Для продления срока действия аккредитива банк%эмитент должен представить банку%исполнителю соответствующее заявление. Для получения средств по аккредитиву поставщику необходимо представить счета об отгрузке и другие документы, предусмотренные в условиях аккредитива, банку%исполнителю до истечения срока действия аккредитива. Выплаты с аккредитива наличными деньгами не допускаются.

Следует отметить, что существуют различные способы исполнения аккредитивов:

•платеж по предъявлении: сумма зачисляется, как только предписанные документы представлены в банк и проверены им (в этом случае выручка немедленно оказывается в распоряжении поставщика);

•платеж с рассрочкой начинается не сразу после предъявления документов, а через определенный срок, указанный в аккредитиве (такой аккредитив допускает для покупателя отсрочку платежа,

апродавцу гарантирует получение средств в нужный момент). Механизм исполнения аккредитива продемонстрирован на рис. 4.10. Кроме перечисленных существует еще вексельная форма расчетов,

вкоторой отражаются расчеты между поставщиком и плательщиком за товары или услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа — векселя.

Вексель — это одна из наиболее многофункциональных ценных бумаг, которая удостоверяет права, вытекающие из отношений между поставщиком и покупателем, экспортером и импортером, кредитором и заемщиком. Приняв форму образования задолженности (в результате отсрочки платежа), по истечении определенного срока он превращается

всредство платежа.

Развитие вексельного обращения в России весьма перспективно, так как может способствовать налаживанию хозяйственных связей, нарушенных при переходе к рынку.

Вексель — это безусловное письменное долговое обязательство (форма которого строго установлена законом), дающее его владельцу (векселедержателю) бесспорное право после наступления конкретного срока требовать от должника уплаты обозначенной в векселе денежной суммы. Существуют простой и переводной векселя. Простой вексель выписывает сам плательщик. Переводной вексель%тратта — это приказ векселедателя плательщику об уплате вексельной суммы третьему лицу.

180 |

4. Коммерческий банк и система денежных расчетов |

|

|

Участвуют: трассант (векселедатель) — трассат (плательщик) — ремитент (векселедержатель — получатель платежа). Вексель передается из рук в руки с помощью передаточной надписи — индоссамента. Срок платежа по векселю — это обязательный реквизит. Вексельная форма расчетов предполагает обязательное участие в ней банков, в частности инкассирование банками векселей, т.е. выполнение ими поручений векселедержателей по получению платежей по векселям в срок. Приняв вексель на инкассо, банк берет на себя ответственность по предъявлению векселя в срок плательщику и по получению причитающегося по нему платежа. В вексельной форме расчетов помимо банка%векселедержателя, инкассирующего векселя, может участвовать и банк плательщика в качестве домицилиата, т.е. выполнять поручение своего клиента%плательщика по своевременному совершению платежа по векселю.

Покупатель |

7 |

|

Продавец |

|||||||

(плательщик) |

|

|

|

(получатель денежных средств) |

||||||

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

12 |

|

|

|

|

6 |

|

8 |

|

|

|

|

|

|

|||||

|

|

|

|

4 |

|

|

|

|

|

|

Банк покупателя |

|

Банк продавца |

||||||||

|

|

|

||||||||

|

2 |

|

|

10 |

|

|

|

5 |

|

|

|

3 |

|

|

|

|

|

9 |

|

||

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 — представление покупателем заявления на аккредитив;

2 — списание средств с расчетного счета покупателя;

3 — помещение аккредитива на внебалансовый счет;

4 — извещение банка продавца об открытии аккредитива; 5 — депонирование в банке продавца средств, поступивших по аккредитиву; 6 — извещение продавца об открытии аккредитива; 7 — отгрузка продукции продавцом;

8 — передача реестра счетов и товарно%сопроводительных документов в банк продавца;

9 — зачисление денежных средств на расчетный счет продавца; 10 — извещение банка покупателя об оплате, передача реестра счетов и

товарно%сопроводительных документов; 11 — списание аккредитива с внебалансового счета;

12 — передача покупателю товарно%транспортных документов, оплаченных аккредитивом.

Рис. 4.10. Система расчета покрытым аккредитивом

К сроку платежа клиент%плательщик обязан обеспечить необходимую сумму на отдельном счете. В противном случае банк отказывается