Банковский перевод

Банковский перевод как форма платежа довольно прост, быстр и дешев – банк обычно не берет комиссию за перевод или она очень мала.

Основной недостаток заключается в высоких рисках одной из сторон, так как через банки не проходят товарораспорядительные документы:

для экспортера – риск неоплаты поставленного товара,

для импортера – риск недоставки товара при авансовом платеже.

Банковский перевод имеет две основные формы: почтовый перевод и телеграфный (электронный) перевод.

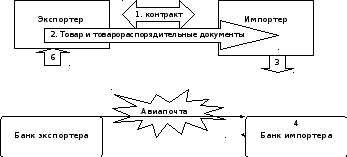

Почтовый перевод (Mail Transfer) – письменное платежное поручение, высылаемое одним банком другому банку (иностранному), представляющее собой указание выплатить определенную сумму денег указанному бенефициару. Почтовый перевод посылается банком зарубежному банку-корреспонденту по авиапочте.

3. Импортер дает платежное поручение своему банку перевести в пользу экспортера сумму стоимости полученного импортного товара.

4. Банк импортера проверяет правильность заполнения заявления на перевод, соответствие реквизитов экспортера, бака экспортера, их адреса, выясняет – позволяет ли остаток на счете импортера возместить почтово-телеграфные расходы банка и оплатить комиссию за перевод. Затем банк дебетует счет своего клиента.

5. По авиапочте банк импортера отсылает банку экспортера инструкции о дебетовании в банке экспортера лоро-счета банка импортера.

6. Банк экспортера дебетует указанный лоро-счет и производит зачисление соответствующей суммы на счет клиента – экспортера.

Так как почтовый перевод посылается авиапочтой, существует вероятность, что инструкции будут задержаны или потеряны. Кроме того высоки затраты на обработку таких поручений, поэтому сегодня на них приходится не более 4% от общего числа платежных поручений.

Телеграфный (телексный) перевод - технология расчетов аналогична почтовому переводу, только инструкции высылаются по телеграфу или телексу. Поэтому они обходятся клиенту банка импортера дороже, но ускоряют платежи.

Преимуществом телеграфного перевода является то, что не существует опасности задержки или утери инструкций на почте.

Однако очень важно проверить подлинность платежных инструкций. Это делают при помощи «контрольного ключа» или «кодового слова» - специального цифрового кода, по которому банк-корреспондент проверяет идентичность отправителя сообщения, сумму платежа, наименование валюты, дату отправления и т.д., указанные в сообщении.

В телексе, направляемом в банк экспортера содержаться следующие данные: кому направляется платеж; сумма и валюта платежа; наименование продавца; основные реквизиты счета продавца; наименование товара или инвойса.

Банк экспортера по получении телекса – телеграфного платежного поручения от банка импортера проверяет детали платежа, дебетует счет банка импортера и кредитует бенефициара.

Аккредитивная форма расчетов.

В соответствии с унифицированными правилами аккредитив – соглашение, согласно которому банк обязуется по просьбе клиента произвести оплату документов третьему лицу – бенефициару, либо произвести оплату (акцепт) тратты, выставленной бенефициаром, либо негоциацию (покупку) документов.

Схема расчетов по документарному аккредитиву:

1

Экспортер-

бенефициар 2

Импортер-приказодатель

Экспортер-

бенефициар 2

Импортер-приказодатель

6

7

5 8 12 3 11

Перевозчик

4

Авизующий

банк

Банк- эмитенет

Авизующий

банк

Банк- эмитенет

9

9

10

– заключение контракта между экспортером и импортером;

– уведомление о готовности товара к отгрузке;

– импортер предоставляет в банк заявление на открытие аккредитива;

– открытие аккредитива банком – эмитентом и направление аккредитива бенефициару через авизующий банк;

– извещение (авизование ) бенефициара об открытии аккредитива в его пользу;

– отгрузка товара;

– передача перевозчиком комплекта документов;

– оформление и предоставление в банк документов для получения платежа по аккредитиву;

– пересылка авизующим банком документов банку – эмитенту;

– проверка банком – эмитентом полученных документов и их оплата при выполнение всех условий аккредитива;

– выдача банком - эмитентом оплаченных документов приказодателю;

– зачисление экспортной выручки.