4.2 Кругооборот оборотных фондов и показатели оборачиваемости

Оборотные фонды находятся в постоянном движении. Кругооборот капитала охватывает три стадии: заготовительную, производственную и сбытовую.

Любой бизнес начинается с некоторой суммы наличных денег, которые вкладываются в определенное количество ресурсов для производства.

На стадии производства ресурсы воплощаются в товар, работы или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную.

После реализации произведенного продукта оборотный капитал из товарной формы вновь переходит в денежную. Размеры первоначальной суммы денег и выручки от реализации продукции (работ, услуг) не совпадают по величине. Полученный финансовый результат бизнеса (прибыль или убыток) объясняет причины несовпадения (рисунок 12). Затем кругооборот повторяется и таким образом непрерывно создаются условия для возобновления процесса производства.

Рисунок 12 – Стадии кругооборота оборотных средств.

Следует иметь ввиду, что оборотные фонды предприятия находятся на всех стадиях кругооборота и во всех формах производства одновременно, что обеспечивает непрерывность производственного процесса и бесперебойность работы предприятия. Это означает, что в один и тот же момент времени на предприятии идет и реализация готовой продукции, и производство новых единиц продукции, закупка новых партий сырья, материалов, топлива и т.д.

Процессы кругооборота, протекающие на первой и третьей стадиях соответствуют сфере обращения, а процессы, протекающие на второй стадии, соответствуют сфере производства. Таким образом, кругооборот оборотных фондов – это постоянно повторяющийся процесс движения стоимости из сферы обращения в сферу производства и обратно.

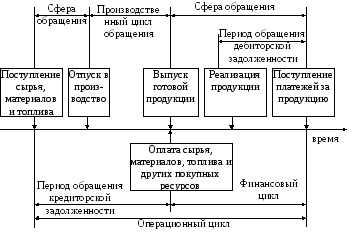

Более четкое представление о движении оборотных фондов представлено на рисунке 13, на котором особо выделены периоды обращения дебиторской и кредиторской задолженности.

Рисунок 13 – Схема движения стоимости в процессе кругооборота оборотных фондов

Время полного кругооборота оборотных средств называется временем (периодом) оборота оборотных средств. Для оценки уровня оборачиваемости оборотных фондов используется ряд показателей:

1 Коэффициент оборачиваемости (Коб) – характеризует число оборотов, которое совершают оборотные фонды за определенный период времени:

Коб = ВРП / ОСо , (30)

где ВРП – объем реализованной продукции;

ОСо – средние остатки оборотных фондов.

Расчет среднего остатка оборотных фондов осуществляется по формуле расчета среднехронологической величины:

ОСо = (ОС1 + ОС2) / 2, (31)

где ОС1 и ОС2 – сумма остатков оборотных фондов на начало и конец периода.

Для более точной оценки среднего остатка оборотных фондов используется формула:

,

(32)

,

(32)

где ОСi – остатки оборотных фондов по состоянию на начало i-того месяца, руб.;

n – число месяцев по которым ведется расчет (n =13, учитывая остатки оборотных средств на 1 января года, следующего за отчетным).

Экономический смысл показателя Коб сводится к оценке уровня стоимости выпускаемой продукции в расчете на один рубль оборотных средств в течение года. Сопоставление коэффициента оборачиваемости в динамике по годам работы предприятия позволяет выявить тенденции изменения эффективности использования оборотных средств. Если число оборотов в год увеличивается или хотя бы остается неизменным, то это свидетельствует о ритмичном и рациональном использовании ресурсов. Снижение числа оборотов за год свидетельствует о снижении темпов развития предприятия и ухудшении его финансового состояния при прочих равных условиях. Следует отметить, что более крупные предприятия имеют показатель оборачиваемости несколько ниже, чем у мелких фирм.

2 Оборачиваемость в днях (длительность одного оборота) (То) определяется по формуле:

То = Д / Коб, (33)

где Д – условная длительность периода (360 дней – за год; 90 дней – за квартал).

На каждой стадии кругооборота оборотных средств можно определять частную оборачиваемость каждого элемента оборотных фондов:

То i = Д ·ОСо i / ВРП. (34)

Частные показатели оборачиваемости можно рассчитать по особому обороту. Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства – поступление товаров на склад, для готовой продукции – отгрузка, для отгруженной продукции – ее реализация.

Показатель длительность одного оборота показывает в течении какого периода времени оборотные средства проходят все стадии кругооборота. Чем больше длительность одного оборота, тем больше денежных средств необходимо авансировать в оборотные средства. Снижение показателя свидетельствует об ускорении оборачиваемости оборотных средств.

Улучшение использования оборотных средств достигается через увеличение скорости их оборота (сокращение длительности оборота). Ускорение оборачиваемости оборотных фондов способствует их абсолютному и относительному высвобождению из оборота. Под абсолютным высвобождением понимается снижение суммы оборотных средств в текущем году по сравнению с предыдущим годом при сохранении или увеличении объемов реализации продукции (и, соответственно, сохранении или увеличении выручки от реализации продукции). Относительное высвобождение имеет место в условиях, когда темпы роста объемов производства опережают темпы роста оборотных средств. В таких случаях относительно меньшие объемы оборотных средств обеспечивают больший объем реализации продукции предприятия.

Различают абсолютную и относительную экономию оборотных средств. Абсолютная экономия оборотных средств определяется простой арифметической разницей между фактической и плановой (программной, прогнозной, сравниваемой) их стоимостью. Относительная же экономия (или высвобождение) оборотных средств рассчитывается по формуле:

![]() (35)

(35)

где Эо – относительная экономия оборотных фондов;

СРп – плановая (программная, прогнозная, сравниваемая) стоимость реализации;

Коб – базовый коэффициент оборачиваемости;

ОСф – фактическая стоимость оборотных средств при их фактической оборачиваемости.

Пример. В предыдущем (базовом) году коэффициент оборачиваемости составил 3 при объеме реализации 3600000 руб. и 1200000 руб. использованных оборотных фондов. В текущем году при объеме реализации 4800000 руб. и использованных оборотных фондов в сумме 1000000 руб. абсолютный эффект (высвобождение) оборотных фондов составит 200000 руб. (1200000-1000000), а относительный эффект – 400000 руб. (1200000-4800000/3).

Пути экономии оборотных фондов и ускорения оборотных средств, то есть повышение эффективности их использования, будут конкретными в отдельных отраслях промышленности. В промышленности в целом к ним относятся следующие.

1 Сокращение норм расходов и всемерная экономия производственных ресурсов. Резервы подобного рода в перерабатывающей промышленности России велики: удельные расходы многих ресурсов в стране в 1,5-2 раза выше аналогичных показателей стран с развитой рыночной экономикой.

2 Снижение остатков товарно-материальных ценностей на складах во всех отраслевых структурах. И здесь резервы громадны. В Японии, например, запасы на входе и выходе не превышают пяти процентов используемых ресурсов и производимых товаров, а в России в несколько раз выше и лежат "мертвым капиталом", отягощая и без того небольшие наличные оборотные средства.

Надо научиться работать «с колес», имея минимальные запасы в соответствии с вышеизложенными расчетами по нормам и нормативам оборотных средств.

3 Сокращение длительности производственного цикла на основе внедрения прогрессивных технологий, совершенствования действующих, перехода на непрерывные процессы производства, интенсификации производства. Так, переход на непрерывный метод шампанизации сократил длительность производства шампанских вин с трех лет до двух-трех месяцев с соответствующим высвобождением оборотных средств в незавершенном производстве.

4 Рационализация связей с поставщиками и потребителями с учетом жестких требований рыночной экономики, что сведет к минимуму производственные запасы и остаток продукции на складах.

5 Соблюдение своевременных взаиморасчетов между субъектами рынка по платежам. Ликвидация неплатежей. Оборотные средства буквально оседают в этих неплатежах, что существенно замедляет оборачиваемость оборотных средств.

6 Рационализация размещения предприятий и мощностей отраслей промышленности. Это ускорит доставку ресурсов и реализацию товаров, тем самым повысит эффективность использования оборотных средств, увеличит скорость оборота.

7 Совершенствование организации производства. Переход на непрерывно-поточные производства. Оптимизация уровня концентрации, специализации, кооперирования и комбинирования производства.

8 Выравнивание уровня социально-экономического развития территории страны, комплексное развитие экономики регионов и субъектов федерации.

9 Научно-технический прогресс во всех его направлениях и масштабное использование его достижений в производстве.

10 Диверсификация производства, обеспечивающая в рынке более быстрое продвижение товаров в различных сегментах этого рынка.

Все это способствует экономии ресурсов и ускорению оборота, а значит снижению потребности в оборотных средствах и увеличению скорости оборачиваемости оборотных средств.

11 Комплекс мер по экономическому, в том числе материальному стимулированию повышения эффективности использования оборотных средств. Таким универсальным средством является сам рынок с добросовестной конкуренцией и объективным механизмом ускорения в сфере производства и обращения.

В отдельных конкретных отраслях перерабатывающей и добывающей промышленности будут свои дополнительные специфические факторы, резервы и пути повышения эффективности использования оборотных фондов и оборотных средств. Специфика эта определяется сезонностью, материалоемкостью, длительностью производственного цикла, характером потребления, а значит реализацией производимого промышленного продукта и т.д.

Для анализа и планирования расхода материальных ресурсов используются следующие показатели:

1 Материалоемкость продукции рассчитывается:

Ем = М / ВП, (36)

где Ем – материалоемкость продукции, тыс. руб. на 1 тыс. руб. продукции;

М – сумма материальных затрат, тыс. руб.;

ВП – объем продукции, тыс. руб.

2 Материалоотдача продукции определяется по следующей формуле:

МО = ВП / М, (37)

где МО – материалоотдача продукции, тыс. руб. на 1. тыс. руб. продукции.

3 Удельный вес материальных затрат в себестоимости продукции:

У = М * 100 / Спол, (38)

где У – удельный вес материальных затрат в себестоимости продукции, %;

Спол – полная себестоимость продукции, тыс. руб.

4 Коэффициент использования всех материалов можно рассчитать:

Ким= М1 / М2 , (39)

где Ким – коэффициент использования всех материалов;

М1 – сумма фактических материальных затрат, тыс. руб.;

М2 – условная величина материальных затрат, рассчитанная исходя из плановых калькуляций и фактического выпуска и ассортимента, тыс. руб.

Коэффициент использования материалов может быть больше или меньше единицы. Если он превышает единицу, это свидетельствует о том, что фактический расход материалов на отдельные изделия выше, чем предусмотрено плановыми калькуляциями. Если же коэффициент ниже единицы, это означает, что на предприятии материалы использовались рационально, экономично.