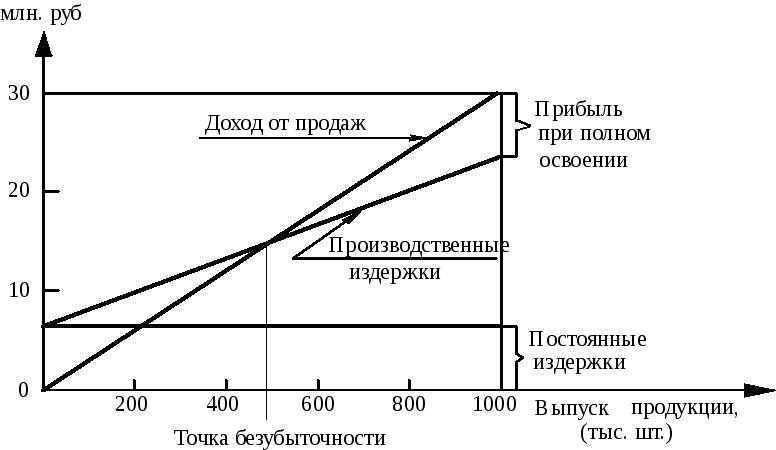

6.2 График безубыточности

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г инженером Уолтером Раутенштраухом как способ планирования, получивший известность под названием графика критического объема производства, или графика безубыточности (рисунок 22).

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке.

При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной – затраты на производство и доход. Затраты откладываются с подразделением на постоянные и переменные. Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки и выручка от реализации продукции.

Рисунок 22 Расчет точки безубыточности

Поскольку для производителя является важным определение, при каких объемах выпуска продукции производство будет рентабельным, а при каких оно не будет давать прибыли, то необходимо произвести расчет точки безубыточности. Точка безубыточности (ТБ) это минимальный размер партии выпускаемой продукции, при котором обеспечивается "нулевая прибыль" (доход от продаж равен издержкам производства). Определяется аналитически по формуле 62 или графически (рисунок 22).

Для расчета точки безубыточности используются простые соотношения, основанные на балансе выручки: Выручка = Переменные издержки + Постоянные издержки + Прибыль.

Пример. Пусть для примера исходные данные имеют следующий вид: цена единицы продукции – 500 руб., переменные издержки – 300 руб., постоянные издержки – 80 000 руб.

Если X – точка безубыточности в единицах продукции, то с помощью основного уравнения, получим: 500X= 300X + 80,000 + 0,

откуда X = 400 единиц продукции, или (в рублях) 500 · 400 = 200,000.

Точку безубыточности можно посчитать:

![]() ,

(62)

,

(62)

где С – величина постоянных затрат;

V – величина переменных затрат на единицу продукции;

Цед – цена единицы продукции.

Деление затрат на постоянные и переменные позволяет прогнозировать прибыль исходя из предполагаемого уровня затрат, а также определять для каждой конкретной ситуации объем реализации продукции, обеспечивающий безубыточную работу. Определим критический объема производства при котором предприятие не имеет ни прибыли ни убытков:

Vр = V + C + П или Vр = а · Vр + C + П, (63)

где Vр – объем реализации продукции;

V – переменные затраты V=а · Vр;

а – коэффициент прапорциональности (а=V/Ц);

С – постоянные затраты;

П – прибыль.

Так как прибыль при критическом объеме производства (Vк) равна 0, то:

Vк = а · Vр + C или Vк = С / (1-а). (64)

На величину критического объема производства влияет величина постоянных затрат, изменение переменных затрат на единицу продукции, изменение продажной цены изделия (Ц):

Vк = Ц ·Vр. (64)

Так как Vк=Ц ·Vр= С/(1-а), то Ц · Vр = С / 1-а, следовательно:

Vк = С / (1-а ) ·Ц. (65)

Влияние изменения величины постоянных затрат на критический объем производства можно определить по формуле:

ΔVкС = Спред / (1-а ) ·Ц – Стек / (1-а ) ·Ц = ΔС / (1-а ) ·Ц, (66)

где Спред и Стек – постоянные затраты предполагаемые и текущие соответственно.

При определении влияния на критический объем производства переменных затрат следкет помнить, что а=V/Ц, следовательно:

ΔVкV = Спред / (1- Vпред/Ц ) ·Ц – Стек / (1- Vтек/Ц ) ·Ц, (67)

где Vпред и Vтек – переменные затраты предполагаемые и текущие соответственно.

Влияние на критический объем производства рыночной цены:

ΔVкц = Спред / (1- V/Цпред ) ·Цпред – Стек / (1- V/Цтек ) ·Цтек, (68)

где Цпред и Цтек – рыночные цены предполагаемые и текущие соответственно.

Важной характеристикой успешной работы предприятия является величина запаса безопасности (Safety Margin), которая в относительной форме определяется в виде разности между запланированным объемом реализации и точкой безубыточности:

![]() (69)

(69)

Чем выше этот показатель, тем безопаснее себя чувствует предприятие перед угрозой негативных изменений (уменьшении выручки или увеличения издержек).