7.4 Ценообразование

В качестве задач ценообразования могут рассматриваться:

1 Обеспечение выживаемости фирмы. Чтобы выжить, попавшие в трудное положение фирмы прибегают к ценовым уступкам. В этом случае цены устанавливаются на уровне цены производства или, в крайнем случае, на уровне издержек. Исходная цена производства:

Цп=Спол·(1+Rп), (78)

где R – рентабельность продукции;

2 Максимизация текущей прибыли. В случаях, когда текущие финансовые показатели для фирмы важнее долговременных, она назначает такую цену, которая обеспечит максимальное поступление текущей прибыли и наличности и максимальное возмещение затрат.

Цп=Спол·(1+Rп*), (79)

где R*– максимально возможная в данных рыночных условиях рентабельность продукции.

3 Завоевание лидерства по контролируемой доле рынка. Компания, которой принадлежит большая доля рынка, будет иметь низкие издержки и высокие долговременные прибыли, компенсируя издержки за счет большой массы продаваемых товаров. Поэтому компания, преследующая такие цели, идет на максимально возможное снижение цен.

4 Завоевание лидерства по качеству товара. Фирма может поставить себе целью добиться, чтобы ее товар был самым высококачественным из всех предлагаемых на рынке. Обычно это требует установления на него высокой цены, чтобы покрыть издержки на достижение высокого качества и проведение дорогостоящих НИОКР.

При выборе метода ценообразования минимально возможная цена определяется себестоимостью продукции, максимально возможная – наличием уникальных возможностей товара, средний уровень - ценами товаров-конкурентов и товаров-заменителей.

Выбор метода ценообразования. Решают проблему ценообразования, выбирая себе методику расчета цен, в которой устанавливается как минимум одно из трех соображений, показанных на рисунке 24.

|

Слишком низкая цена |

Возможная цена |

Слишком высокая цена | ||

|

Нет прибыли |

Себестои-мость продукции |

Цены конкурентов и товаров-заменителей |

Уникальные достоинства товара |

Нет спроса |

Рисунок 24 – Возможная цена товара

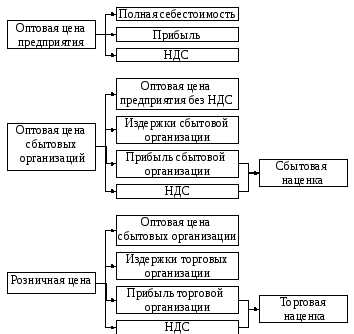

Примерная структура цен в промышленности без учета акцизов приведена на рисунке 25.

Рисунок 25 – Структура оптовых и розничных цен

В общем виде розничную цену (Цр) можно представить в следующем виде:

Цр = Спол+П+А+НДС + ССН + ТН, (80)

где А – акциз;

НДС – налог на добавленную стоимость;

ССН – снабженческо-сбытовая наценка (доход оптовой торговли);

П – прибыль;

ТН – торговая наценка (доход розничной торговли).

7.5 Экономический эффект

Экономический эффект (прибыль) – это абсолютный показатель результатов деятельности предприятия определяется по следующей формуле:

П = ВРП - С, (81)

Для качественного сопоставления проектов для внедрения их в производство, используется формула приведенных затрат:

Зпi = Сi + ЕнИi → min, (82)

где Зпi – приведенные затраты по i-тому варианту;

Сi – текущие затраты (себестоимость) по тому же варианту;

Ен – норматив эффективности капитальных вложений, заданный инвестором;

Иi – инвестиции по тому же варианту.

Для количественного сопоставления вариантов развития производства до и после внедрения проекта рассчитывают годовой экономический эффект:

![]() (83)

(83)

где Vi+1 – годовой выпуск продукции после нововведения;

З – затраты.

Условный годовой экономический эффект от внедрения мероприятий рассчитывается по формуле:

Эг= (Сб – Сп) · Vп + А, (84)

где Эг – годовой экономический эффект, руб.;

Зп – себестоимость по проектному варианту, руб./т;

Зб – себестоимость по базовому варианту, руб./т;

Vп – объем производства по проектному варианту, т;

А – изменение амортизационных отчислений, руб.