9) Рабочий, продуктивный, племенной скот;

10) Многолетние насаждения;

11) прочие основные фонды (библиотечные фонды, музейные экспонаты).

3 По признаку права собственности в состав основных фондов входят объекты:

приобретённые за счёт собственных средств, которыми собственник может распоряжаться по своему усмотрению;

находящиеся в оперативном управлении, которые не могут быть проданы или сданы в аренду без разрешения собственника;

полученные в аренду или лизинг, которые находятся в оперативном управлении до полного выкупа.

4 По степени участия в производственном процессе основные фонды делятся на:

активные (основные производственные фонды). К активным основным фондам относят такие основные фонды, которые непосредственно участвуют в производстве продукции и оказывают непосредственное прямое влияние на объем выпускаемой продукции. К активным, как правило, относят машины и оборудование, транспортные средства и инструменты;

пассивные (основные непроизводственные фонды) – объекты культурно- бытового назначения, медицинские учреждения, столовые, детские учреждения и т. д.

5 По признаку использования основные фонды подразделяются на находящиеся в эксплуатации и находящиеся в запасе, резерве, консервации и т.п.

Важнейшим условием эффективности производственного процесса является создание оптимальной структуры основных фондов. Структура основных фондов отражает соотношение различных групп основных фондов, объединённых по определённым признакам. Её рассмотрение позволяет составить достаточно полную картину производственного потенциала фирмы.

Выделяют:

видовую структуру основных фондов, отражающую удельный вес каждой видовой группы общей стоимости основных фондов;

технологическую структуру, отражающую удельный вес различных подвидов внутри определённой группы основных фондов (например, удельный вес информационных машин в группе машин и оборудования);

возрастную структуру, характеризующую удельный вес основных фондов различных возрастных групп в общей стоимости основных фондов.

Структура основных фондов неодинакова в различных отраслях. Это объясняется технологическими особенностями производственного процесса, спецификой перерабатываемого сырья, готовой продукции и другими технико-экономическими факторами.

2.2 Стоимость основных фондов

Основные фонды переносят свою стоимость на готовый продукт постепенно в течение длительного времени, охватывающего несколько производственно-технологических циклов. Поэтому учет основных средств и отражение их в балансе организованы таким образом, чтобы одновременно можно было показать сохранение ими первоначальной вещественной формы и постепенную потерю стоимости.

Учет основных фондов в денежном выражении осуществляется через их оценку. Под оценкой понимается способ выражения имущества в денежном измерении, строго регламентируемый действующим законодательством. Учет основных фондов в денежном измерении необходим для получения обобщающего показателя величины основных фондов разных видов, а также для начисления амортизационных отчислений, для калькулирования себестоимости продукции (работ, услуг), для анализа структуры и динамики основных фондов. Различают несколько способов оценки основных фондов – оценку по первоначальной, восстановительной и остаточной стоимости:

1 Оценка по первоначальной стоимости основных фондов (ОФперв) определяется на момент ввода объекта в эксплуатацию:

ОФперв = Ц + Зд + Зу + Зпрч, (1)

где Ц – цена основных фондов с учетом упаковки;

Зд – затраты на доставку;

Зу – затраты на установку;

Зпрч – затраты прочие.

Первоначальная стоимость отражает фактические затраты на приобретение (создание) основных средств. Первоначальная стоимость не изменяется. Исключением являются достройка, коренная реконструкция или частичная ликвидация.

Первоначальная стоимость основных фондов, поступивших за счет капитальных вложений предприятий, включает затраты на возведение (сооружение) или приобретение основных средств, включая расходы по доставке и установке, а также иные расходы по доведению данного объекта до состояния готовности к эксплуатации по назначению. Первоначальная стоимость основных фондов предприятия на конец года (ОФпервк) может определяться по формуле:

ОФпервк= ОФпервн + ОФввод – ОФвыб , (2)

где ОФпервн – первоначальная стоимость основных фондов на начало планируемого года;

ОФввод – стоимость введенных в течение года основных фондов;

ОФвыб – стоимость выбывших в течении года основных фондов.

Первоначальной стоимостью основных фондов, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации.

Первоначальной стоимостью основных фондов, полученных организацией безвозмездно, признается их рыночная стоимость на дату оприходования.

Первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость обмениваемого имущества, по которой оно было отражено в бухгалтерском балансе.

Со временем стоимость воспроизводства основных средств изменяется, и первоначальная стоимость уже не отражает их действительную ценность.

2 Оценка по восстановительной стоимости. Восстановительная стоимость (ОФв) характеризует стоимость аналогичных объектов основных фондов в современных условиях, то есть с учетом достигнутого уровня развития производства, достижений НТП и роста производительности труда, а также роста цен. Восстановительная стоимость складывается из тех же элементов затрат, что и первоначальная стоимость.

Восстановительная стоимость соответствует затратам на создание или приобретение аналогичных основных средств в современных условиях. Для определения восстановительной стоимости основных средств проводят их переоценку путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

3 Оценка по остаточной стоимости (ОФост) характеризует стоимость, еще не перенесенную на готовую продукцию:

ОФост = ОФперв (в) – А, (3)

где А – амортизационные отчисления за период эксплуатации объекта.

В системе экономического анализа важную роль играет величина среднегодовой стоимости основных фондов. Так как стоимость основных средств на начало и на конец года могут значительно различаться между собой, в экономических расчетах используется показатель среднегодовой стоимости. Определить среднегодовую стоимость основных средств можно различными способами.

При упрощенном способе среднегодовую стоимость определяют как полусумму остатков на начало и конец периода:

![]() ,

(4)

,

(4)

Но ввод - вывод основных средств в течение года идет неравномерно, поэтому предложенный выше способ дает приблизительный результат. Для более точного определения среднегодовой стоимости основных средств применяется формула, которая учитывает месяц ввода – вывода:

ОФсрг

= ОФнперв

+

![]() ОФввод

-

ОФввод

-

![]() ОФвыб,

(5)

ОФвыб,

(5)

где М1 и М2 – число полных месяцев, соответственно, с момента ввода (выбытия) объекта (группы объектов) основных средств.

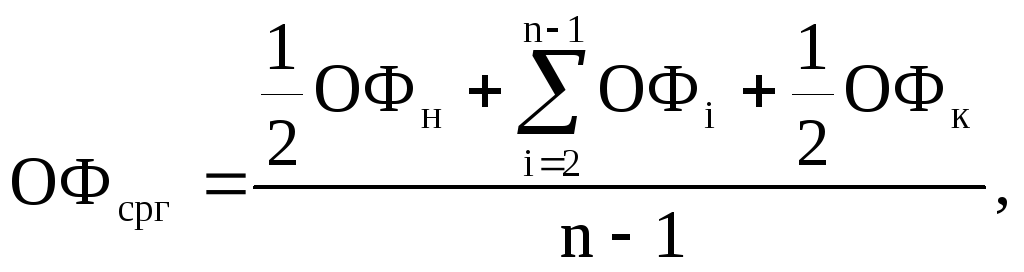

Однако самый точный способ определения среднегодовой стоимости основных средств – это расчет по формуле средней хронологической:

(6)

(6)

где ОФн – стоимость основных фондов на начало года;

ОФк – стоимость основных фондов на конец года;

n – количество месяцев, на которые ведется расчет (обычно n = 13, учитывая остаточную стоимость основных фондов на 1 января года, следующего за отчетным).

ОФi – стоимость основных фондов на начало i-го месяца.

Через определенный период времени с момента покупки или создания основные средства теряют часть своей стоимости. В экономике такое явление называется износом.